Introducción a la estrategia

Entre muchas estrategias comerciales, la estrategia del canal de Donchian debería ser una de las estrategias de ruptura más clásicas. Era conocida ya en 1970. En ese momento, una empresa extranjera realizó pruebas de simulación e investigación sobre las principales estrategias comerciales de programas. Los resultados mostraron que, entre todas las pruebas de estrategia, la estrategia del Canal Donchian fue la más exitosa.

Más tarde, en Estados Unidos tuvo lugar el entrenamiento de comerciante "Tortuga" más famoso de la historia del trading, que tuvo un enorme éxito. En ese momento, los métodos comerciales de las "Tortugas" se mantuvieron en secreto, pero más de diez años después, cuando se hicieron públicas las "Reglas de Comercio de las Tortugas", la gente descubrió que las "Tortugas" estaban usando una versión mejorada del Canal Donchian. estrategia.

Las estrategias de trading con ruptura son adecuadas para operar con productos con tendencias relativamente suaves. El método de trading con ruptura más común es utilizar la relación de posición relativa entre el precio y los niveles de soporte y resistencia para determinar puntos específicos de compra y venta. La estrategia del Canal Donchian en esta sección se basa en este principio.

Reglas de estrategia del canal Donchian

El canal de Donchian es un indicador de tendencia, y su apariencia y señales son algo similares al indicador de bandas de Bollinger. Pero el canal de precios de Donchian se construye en base a los precios más altos y más bajos dentro de un cierto período de tiempo. Por ejemplo: calcular el valor máximo del precio más alto de las últimas 50 K líneas para formar la pista superior; calcular el valor mínimo del precio más bajo de las últimas 50 K líneas para formar la pista inferior.

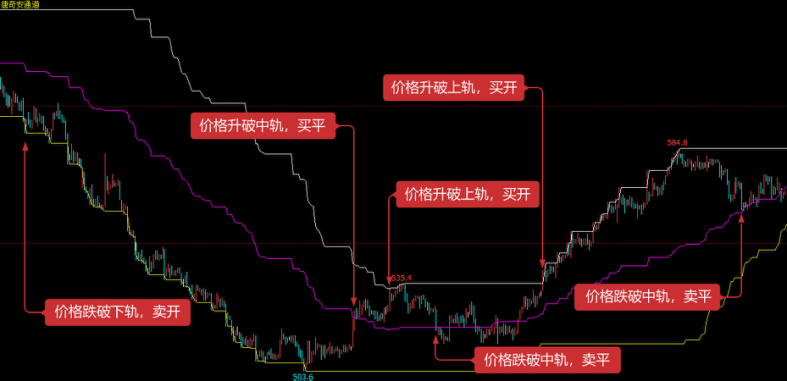

Como se muestra en la figura anterior: Este indicador consta de tres curvas de diferentes colores. El valor predeterminado son los precios más altos y más bajos dentro de 20 ciclos para mostrar la volatilidad de los precios del mercado. Cuando el canal es estrecho, significa que la volatilidad del mercado es pequeña. De lo contrario, el canal es estrecho. Un rango amplio indica que el mercado es más volátil.

Si el precio sube por encima de la pista superior, es una señal de compra; por el contrario, si el precio cae por debajo de la pista inferior, es una señal de venta. Dado que los canales superior e inferior se calculan utilizando los precios más altos y más bajos, en circunstancias normales, los precios rara vez suben y bajan por debajo de las líneas del canal superior e inferior al mismo tiempo. En la mayoría de los casos, los precios se mueven unilateralmente a lo largo de la trayectoria superior o inferior, o entre las trayectorias superior e inferior.

Lógica de estrategia

Existen muchas formas de utilizar el canal de Donchian. Se puede utilizar solo o en combinación con otros indicadores. En este curso utilizaremos el método más simple. Es decir, cuando el precio rompe la pista superior de abajo hacia arriba, es decir, rompe la línea de presión superior, creemos que la fuerza alcista se está haciendo más fuerte, se ha formado una ola de mercado ascendente y una señal de apertura de compra. Se genera; cuando el precio cae de arriba a abajo y rompe la pista inferior, es decir, cuando cae por debajo de la línea de soporte, creemos que el lado corto se está fortaleciendo, se ha formado una tendencia bajista y se abre una venta. Se genera la señal.

Si el precio vuelve a caer a la pista media del canal de Donchian después de abrir una posición larga, creemos que los alcistas se están debilitando o los bajistas se están fortaleciendo, y se genera una señal de venta; si el precio vuelve a caer a la pista media trayectoria del canal de Donchian después de abrir una posición corta, creemos que los alcistas se están debilitando o los bajistas se están fortaleciendo, y se genera una señal de venta; cuando vuelve a subir a la trayectoria media del canal de Donchian, creemos que La fuerza de los osos se está debilitando, o la fuerza de los alcistas se está fortaleciendo, y se genera una señal de compra para cerrar.

Condiciones comerciales

- Apertura de posición larga: Si no hay posición y el precio de cierre es mayor que el precio de la pista superior

- Apertura de posición corta: Si no hay posición y el precio de cierre es menor que el precio de la pista inferior

- Cierre de posición larga: si mantiene una posición larga y el precio de cierre es menor que el precio medio

- Cierre de posición corta: Si mantiene una posición corta y el precio de cierre es mayor que el precio medio

Implementación del código de estrategia

A continuación, entenderemos esta estrategia paso a paso en el entorno de investigación de la Plataforma Cuantitativa Inventor.

Ingrese al entorno de investigación de la Plataforma Cuantitativa Inventor, observe la siguiente figura:

- 1