De

Mi buen amigo Ran me preguntó varias veces el año pasado si podía escribir una estrategia intradía.

Muchos amigos también me pidieron que escribiera una estrategia de cuadrícula y de creación de mercado.

Pero normalmente me niego directamente. En cuanto a estas estrategias, en primer lugar, es necesario tener una base sólida en matemáticas, al menos un doctorado en matemáticas.

Además, la comparación cuantitativa de alta frecuencia se centra más en los recursos financieros, como la cantidad de fondos y la velocidad de banda ancha.

Lo más importante es que esto va en contra de mi comprensión del trading.

¿Existen otras formas de realizar operaciones de alta frecuencia? Por supuesto que las hay.

Hoy presentaremos esta estrategia de reversión a la media RSI desarrollada por Larry Connors.

Introducción

La estrategia RSI2 es una estrategia comercial de reversión a la media bastante simple desarrollada por Larry Connors.

Durante el período de corrección de precios se realizan principalmente operaciones de compra y venta.

Cuando el RSI2 cae por debajo de 10, se considera sobreventa y los operadores deben buscar oportunidades de compra.

Cuando el RSI2 supera los 90, se considera sobrecompra y los operadores deben buscar oportunidades de venta.

Se trata de una estrategia a corto plazo bastante agresiva, diseñada para participar en las tendencias actuales. No está diseñado para identificar máximos o mínimos importantes.

Estrategia

Esta estrategia tiene cuatro pasos.

-

Utilice promedios móviles de largo plazo para identificar la tendencia principal;

Connors sugiere el promedio móvil de 200 días. La tendencia a largo plazo es alcista cuando está por encima de su media móvil de 200 días y bajista cuando está por debajo de su media móvil de 200 días.

Los traders deben buscar oportunidades de compra por encima de la media móvil de 200 días y oportunidades de venta en corto por debajo de la media móvil de 200 días. -

Seleccione el rango RSI para determinar oportunidades de compra o venta.

Connors probó los niveles de RSI entre 0 y 10 para comprar y entre 90 y 100 para vender. (Basado en el precio de cierre)

Descubrió que comprar cuando el RSI caía por debajo de 5 produciría mayores rendimientos que comprar cuando caía por debajo de 10. Cuanto menor sea el RSI, mayor será el beneficio de las posiciones largas posteriores.

En consecuencia, el beneficio de las ventas en corto cuando el RSI está por encima de 95 es mayor que cuando está por encima de 90. -

Implica la orden de compra o venta corta real y el momento en que se coloca.

Connors aboga por un enfoque "cercano". Esperar el cierre para abrir una posición brinda a los operadores una mayor flexibilidad y puede mejorar los niveles de entrada. -

Establezca la posición de salida.

¿Donde se debe colocar la parada?

Connors no recomienda el uso de stop loss. Sí, lo leíste bien.

En pruebas cuantitativas de cientos de miles de operaciones, Connors descubrió que el uso de stops en realidad "perjudicaba" el rendimiento.

Pero en el ejemplo, Connors recomienda detener las posiciones largas por encima de la media móvil de 5 días y las posiciones cortas por debajo de la media móvil de 5 días.

Obviamente, esta es una estrategia comercial a corto plazo de la que se puede salir rápidamente.

O considere establecer un stop dinámico o adoptar una estrategia de stop sintético SAR.

A veces el mercado se desvía hacia arriba y no utilizar un stop loss puede generar pérdidas excesivas y grandes pérdidas.

Esto requiere que el usuario considere y decida por sí mismo.

Ejemplos de verificación de transacciones comerciales

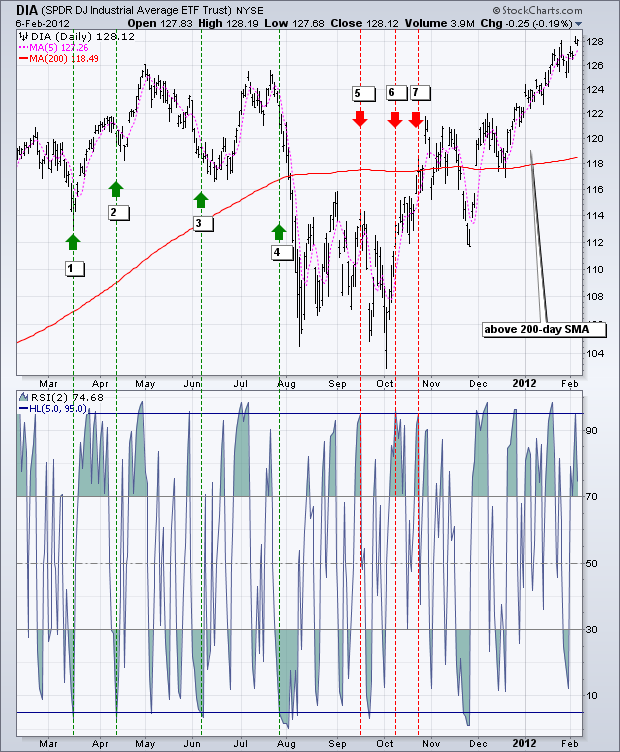

El gráfico a continuación muestra el Promedio Industrial Dow Jones SPDR (DIA) junto con la media móvil simple (SMA) de 200 días (rojo), la media móvil simple (SMA) de 5 períodos (rosa) y el RSI de 2 períodos.

Una señal alcista ocurre cuando el DIA está por encima de la SMA de 200 días y el RSI (2) cae a 5 o menos.

Una señal bajista ocurre cuando el DIA está por debajo de la SMA de 200 días y el RSI (2) sube a 95 o más.

Durante estos 12 meses, hubo 7 señales, 4 alcistas y 3 bajistas.

De las 4 señales alcistas, DIA subió 3 de las 4 veces, lo que significa que estas señales podrían ser rentables.

De 4 señales bajistas, DIA cayó solo 1 vez.

Después de una señal bajista en octubre, DIA superó su promedio móvil de 200 días.

Una vez por encima de la MA de 200 días, el RSI2 no caerá a 5 o menos para generar otra señal de compra.

En cuanto a las ganancias y pérdidas, dependerá de los niveles de stop loss y take profit.

El segundo ejemplo muestra a Apple (APL), que ha estado por encima de su promedio móvil de 200 días durante la mayor parte del período de tiempo.

Durante este período, hubo al menos diez señales de compra.

Como APL experimentó una tendencia descendente en zigzag desde finales de febrero hasta mediados de junio de 2011, fue difícil evitar pérdidas en los primeros cinco indicadores.

Las últimas cinco señales tuvieron un desempeño mucho mejor a medida que APL zigzagueó hacia arriba de agosto a enero.

Como se puede ver en este gráfico, muchas de las señales fueron tempranas.

En otras palabras, Apple cayó a nuevos mínimos después de la señal de compra inicial y luego se recuperó.

Conclusión

La estrategia RSI2 ofrece a los traders la oportunidad de participar en las tendencias actuales.

Connors señaló que los traders deberían comprar en retrocesos, no en rupturas.

En lugar de ello, los traders deberían vender rebotes de sobreventa en lugar de rupturas de soporte.

Esta estrategia encaja con su filosofía.

Aunque las pruebas de Connors mostraron que los stops afectan el rendimiento, es prudente que los traders desarrollen estrategias de salida y stop loss para cualquier sistema de trading.

Los traders pueden salir de posiciones largas cuando la situación se torna de sobrecompra o cuando se establece un stop loss.

Del mismo modo, los operadores pueden salir de posiciones cortas cuando las condiciones se tornan de sobreventa.

Utilice estas ideas para mejorar su estilo comercial, sus preferencias de riesgo-recompensa y su criterio personal.

Visualización del código fuente de FMZ

La estrategia de Connors es relativamente simple y está escrita simplemente usando el lenguaje Mai. (Todo el mundo puede entender)

Dado que la estrategia original fue diseñada para acciones estadounidenses, se utilizó el promedio móvil de 200 días como referencia.

En el campo de las monedas digitales con mayor volatilidad, es ideal para un retorno de valor a corto plazo.

Así, ajustamos el rango de tiempo a 15 minutos y el período MA a 70.

Y use un apalancamiento de 1x para realizar pruebas retrospectivas de operaciones.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//使用一倍杠杆

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2值

ma1:=MA(CLOSE,70);

//MA值

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//大于均线的情况下,rsi>90 开空,rsi<10 平空

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//小于均线的情况下,rsi<10 开多,rsi>90 平多

AUTOFILTER;

Copia de estrategia https://www.fmz.com/strategy/207157

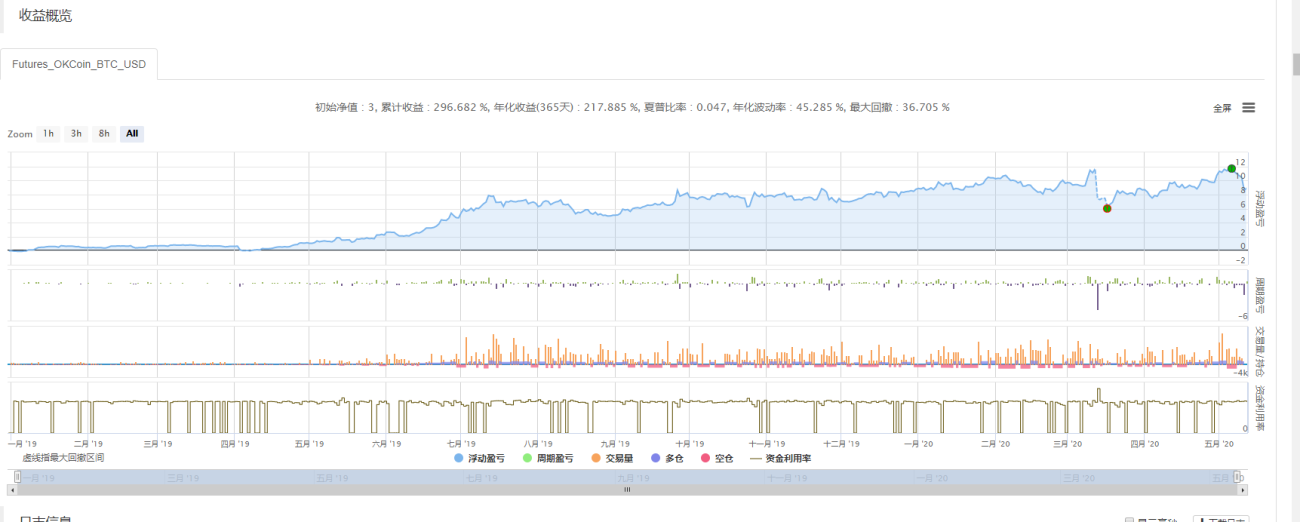

Efecto de backtesting

Después de realizar pruebas retrospectivas del sistema, vemos que la tasa de ganancias general de la estrategia RSI es mayor. Estamos bastante satisfechos con su rendimiento.

El retroceso máximo se produjo en 312. Las condiciones extremas del mercado causarán un gran daño a estrategias como el retorno por oscilación.

Ajustes

Después de que el RSI2 supere el nivel 95, el mercado puede seguir subiendo;

Después de que el RSI2 caiga por debajo de 5, el mercado puede continuar moviéndose a la baja.

Para corregir esta situación, es posible que queramos involucrar el análisis OHLCV, patrones de gráficos intradiarios, otros indicadores de impulso, etc.

Después de que el RSI2 sube por encima de 95, el mercado puede seguir subiendo y es peligroso abrir posiciones cortas.

Los traders pueden considerar filtrar esta señal esperando que el RSI2 regrese por debajo de su línea central de 50.

Referencias

https://school.stockcharts.com

https://www.tradingview.com/ideas/connorsrsi/

https://www.mql5.com/zh/code/22421

- 1