Estrategia de trading de reversión con doble media móvil

Resumen

La estrategia de reversión de medias móviles dobles calcula dos medias móviles simples de diferentes períodos (corto y largo) y genera señales de trading basadas en la relación entre el precio y las medias móviles. Cuando la media móvil corta cruza por encima de la media móvil larga, se abre una posición larga; cuando la media móvil corta cruza por debajo de la media móvil larga, se abre una posición corta. Esta estrategia pertenece al tipo de seguimiento de tendencia.

Principio de la estrategia

La estrategia establece dos medias móviles simples de diferentes longitudes de período a través de parámetros de entrada. La línea de período corto se denomina línea rápida y la línea de período largo se denomina línea lenta. La línea rápida responde más rápidamente a los cambios de precio, lo que permite capturar tendencias a corto plazo; la línea lenta responde más lentamente a los cambios de precio, filtrando el ruido del mercado a corto plazo y capturando la tendencia principal. Cuando la línea rápida cruza por encima de la línea lenta, indica que el impulso alcista del precio se está fortaleciendo, por lo que se abre una posición larga; cuando la línea rápida cruza por debajo de la línea lenta, indica que el impulso bajista del precio se está fortaleciendo, por lo que se abre una posición corta.

Específicamente, la estrategia calcula las dos medias móviles mediante la función sma(), y asigna los resultados a xSMA (línea lenta) y a la línea rápida. La estrategia utiliza el precio de cierre para calcular las medias móviles. Cuando el precio de cierre cruza por encima de xSMA, se abre una posición larga; cuando el precio de cierre cruza por debajo de xSMA, se abre una posición corta. La estrategia también establece un límite de rango horario de negociación, generando señales solo dentro del período de tiempo especificado.

Para cada operación se establecen niveles de take profit y stop loss, ejecutándose inmediatamente cuando se alcanzan. Además, la estrategia utiliza la función barcolor para mostrar la relación entre el precio y la línea lenta en las velas: cuando se está en largo, la vela es verde; cuando se está en corto, la vela es roja; cuando se cierra la posición, la vela es azul.

Ventajas

- El sistema de doble media móvil permite seguir la tendencia de manera efectiva y evita desviaciones causadas por el ruido del mercado a corto plazo.

- La combinación de media rápida y lenta mejora la calidad de las señales de trading.

- Establecer niveles de take profit y stop loss permite controlar el riesgo de cada operación.

- Limitar el rango horario de negociación ayuda a evitar grandes volatilidades provocadas por eventos importantes.

- Marcar las señales de trading en las velas proporciona ayuda visual y mejora la intuición.

Riesgos

- El sistema de doble media móvil tiende a generar muchas señales falsas, lo que aumenta la presión de los costos de transacción debido a operaciones frecuentes.

- Es necesario ajustar adecuadamente los parámetros de las medias móviles; de lo contrario, el suavizado puede ser deficiente o se generarán demasiados tiempos de espera.

- El sistema de medias móviles tiene rezago, lo que puede hacer que se pierdan puntos de inflexión de la tendencia.

- Los niveles fijos de take profit y stop loss pueden ser demasiado rígidos e incapaces de ajustarse dinámicamente.

- Limitar el rango horario de negociación puede perder oportunidades de trading en otros momentos.

Se pueden reducir los riesgos ajustando los parámetros de las medias móviles, optimizando la estrategia de take profit/stop loss, eliminando la restricción horaria o estableciendo un rango más razonable. También se puede considerar la combinación con otros indicadores como filtro para evitar demasiadas señales falsas.

Direcciones de optimización

- Se pueden probar diferentes combinaciones de períodos de medias móviles para encontrar los parámetros óptimos.

- Se puede considerar cambiar el take profit/stop loss fijo por un seguimiento dinámico, por ejemplo, vinculado al ATR.

- Se pueden introducir otros indicadores como MACD, KD, etc., como filtros de señales.

- Se puede optimizar el rango horario de negociación para capturar más oportunidades de trading.

- Se puede combinar con estrategias de ruptura, buscando señales de ruptura cerca de las medias móviles.

- Se puede establecer un mecanismo de salida dinámica, cerrando la posición activamente cuando el precio entra en un rango determinado.

Conclusión

La estrategia de reversión de medias móviles dobles es, en general, una estrategia de seguimiento de tendencia simple y práctica. Aprovecha la función suavizante de las medias móviles para identificar la dirección de la tendencia y genera señales de trading mediante la combinación de medias rápidas y lentas. La estrategia es fácil de implementar, tiene una lógica clara y es adecuada para que los principiantes la dominen. Sin embargo, puede generar muchas señales falsas y sufrir de rezago. Se puede mejorar mediante la optimización de parámetros y la introducción de indicadores auxiliares para hacerla más estable y confiable. Si se utiliza correctamente, la estrategia puede generar ganancias estables y merece una prueba y optimización exhaustivas.

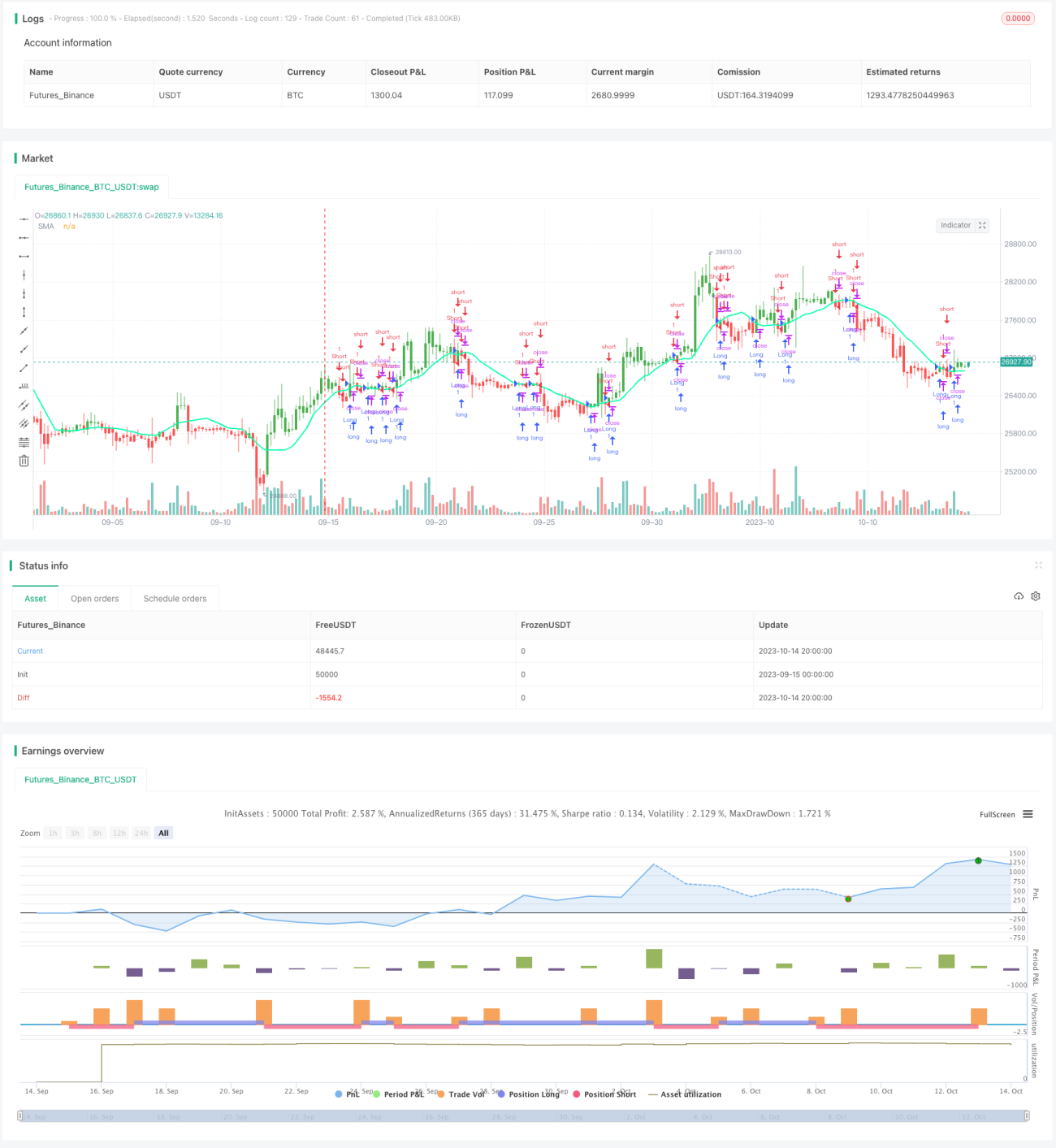

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1