Estrategia de cruce dorado y cruce de muerte de doble EMA

Resumen

Esta estrategia es una estrategia de trading basada en el cruce dorado y de muerte de dos EMAs. Calcula una EMA rápida y una EMA lenta. Cuando la EMA rápida cruza por encima de la EMA lenta, se abre una posición larga; cuando cruza por debajo, se cierra la posición. Es una estrategia simple y fácil de implementar, adecuada para operaciones a corto y mediano plazo.

Principio de la estrategia

La estrategia se basa principalmente en el indicador de doble EMA. Primero se calculan la EMA rápida y la EMA lenta. La EMA rápida tiene un período corto y reacciona sensiblemente a los cambios de precio; la EMA lenta tiene un período largo y refleja la tendencia de largo plazo. Cuando la EMA rápida cruza por encima de la EMA lenta desde abajo, se genera una señal de cruce dorado, lo que indica una fuerte presión alcista a corto plazo y sugiere comprar (ir largo). Cuando la EMA rápida cruza por debajo de la EMA lenta desde arriba, se genera una señal de cruce de muerte, lo que indica una fuerte presión bajista a corto plazo y sugiere cerrar la posición.

En concreto, la estrategia sigue los siguientes pasos:

- Ingresar los parámetros de la EMA rápida y la EMA lenta, incluyendo la longitud del período SMA y la fuente de datos.

- Calcular la EMA rápida y la EMA lenta.

- Definir el momento de cruce dorado: la EMA rápida cruza por encima de la EMA lenta desde abajo.

- Definir el momento de cruce de muerte: la EMA rápida cruza por debajo de la EMA lenta desde arriba.

- Abrir una posición larga en el cruce dorado.

- Cerrar la posición en el cruce de muerte.

- Opcionalmente, permitir operaciones en corto y usar estrategias de stop loss y take profit.

- Emitir notificaciones de compra y venta.

Mediante esta simple estrategia de cruce de doble EMA, se puede capturar la tendencia a corto plazo del precio para obtener ganancias.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- El concepto es simple y claro, fácil de entender y dominar.

- Solo requiere el indicador de doble EMA, fácil de implementar.

- Permite capturar la tendencia a corto plazo del precio, obteniendo ganancias por fluctuaciones.

- Los períodos de EMA son personalizables, adaptándose a diferentes ciclos de mercado.

- Se puede optar por permitir o no operaciones en corto, controlando el riesgo de forma flexible.

- Se puede elegir usar o no estrategias de stop loss y take profit, gestionando el riesgo de las operaciones.

- Emite notificaciones de compra/venta para facilitar el monitoreo.

- La estrategia es fácil de optimizar, permitiendo ajustar los parámetros de EMA para mejorar el margen de beneficio.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- La estrategia de doble EMA puede generar señales falsas, provocando pérdidas innecesarias.

- Un nivel de stop loss inadecuado puede ampliar las pérdidas.

- La frecuencia de operaciones puede ser demasiado alta, aumentando los costos de transacción y el riesgo de deslizamiento.

- Los parámetros fijos de EMA no se adaptan a los cambios del mercado.

- Es fácil caer en comprar en máximos y vender en mínimos, perdiendo la capacidad de juicio sereno.

- No puede identificar reversiones de tendencia, pudiendo abrir posiciones en contra de la tendencia.

Medidas de gestión de riesgos correspondientes:

- Optimizar los parámetros de EMA para reducir la probabilidad de señales falsas.

- Establecer niveles de stop loss razonables para controlar la pérdida por operación.

- Optimizar los períodos de EMA para reducir la frecuencia de operaciones.

- Ajustar dinámicamente los parámetros de EMA según las diferentes fases del mercado.

- Agregar indicadores de identificación de tendencia para evitar comprar en máximos y vender en mínimos.

- Combinar con indicadores de tendencia para determinar la dirección general.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar dinámicamente los parámetros de EMA, utilizando diferentes combinaciones de períodos según la fase del mercado para mejorar el efecto de arbitraje.

- Agregar filtros de acciones, operando solo en aquellas que cumplan ciertas condiciones para aumentar la tasa de éxito.

- Incorporar indicadores de volatilidad, reduciendo la exposición al riesgo en períodos de baja volatilidad.

- Incorporar indicadores de volumen, generando señales solo cuando el volumen confirme la tendencia.

- Establecer condiciones de precio, por ejemplo, operar con la estrategia EMA solo después de que el precio supere la media móvil de 20 días.

- Optimizar la estrategia de stop loss y establecer condiciones de take profit para asegurar ganancias.

- Agregar juicio de tendencia de gran magnitud para evitar abrir posiciones en contra de la tendencia.

- Combinar algoritmos de aprendizaje profundo y diversas técnicas de aprendizaje automático para optimizar continuamente la estrategia.

Conclusión

En resumen, la estrategia de cruce dorado y muerte de doble EMA tiene un concepto simple y claro, fácil de entender e implementar. Permite capturar las fluctuaciones de precio a favor de la tendencia para obtener ganancias, pero también conlleva ciertos riesgos. Podemos controlar el riesgo y obtener rendimientos satisfactorios de forma estable mediante la optimización de parámetros, stop loss/take profit, filtrado de acciones y juicio de tendencias de gran magnitud. Esta estrategia se puede mejorar y actualizar continuamente, por lo que merece investigación y perfeccionamiento continuos.

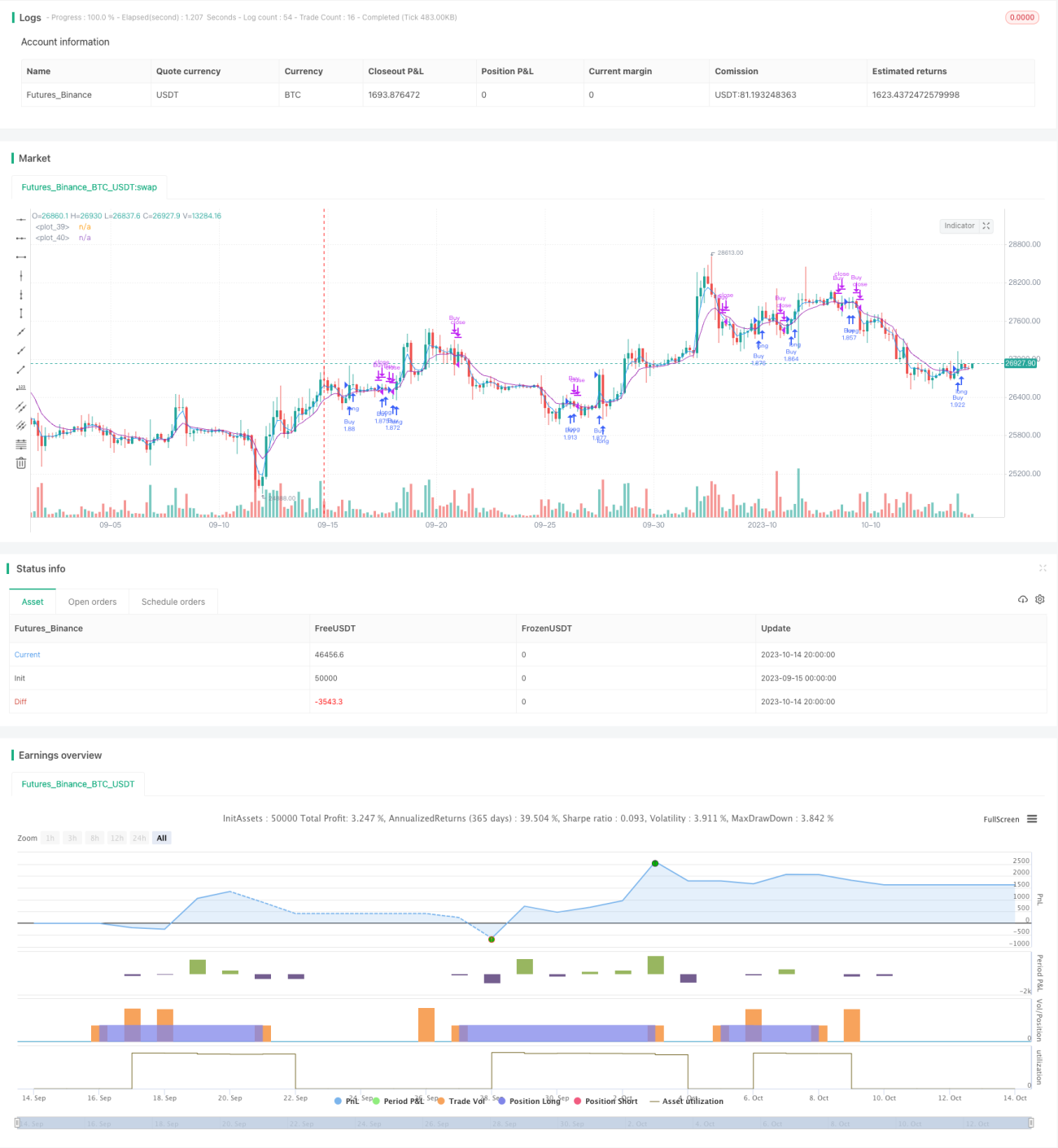

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1