Estrategia de trading que combina la reversión 123 y el RSI suavizado

Resumen

Esta estrategia combina el patrón de reversión 123 con el indicador RSI suavizado para capturar puntos de reversión de tendencia de manera más precisa y obtener una mayor tasa de aciertos. Es aplicable a cualquier activo y en cualquier período, lo que la convierte en una estrategia de reversión de tendencia muy versátil.

Principio de la estrategia

-

Identificación del patrón de reversión 123: Si los precios de cierre de los dos días anteriores forman un punto alto y un punto bajo, y el precio de cierre del tercer día es superior al del día anterior, se genera una señal de reversión al alza. Si los precios de cierre de los dos días anteriores forman un punto bajo y un punto alto, y el precio de cierre del tercer día es inferior al del día anterior, se genera una señal de reversión a la baja.

-

Indicador RSI suavizado: El RSI suavizado utiliza un promedio móvil ponderado para reducir el rezago del RSI. Cuando el RSI cruza por encima del umbral alto establecido, es una señal de compra; cuando cruza por debajo del umbral bajo, es una señal de venta.

-

Señal de la estrategia: Solo se genera una señal de trading cuando la señal del patrón de reversión 123 y la del RSI suavizado están en la misma dirección. Una señal larga ocurre cuando el patrón 123 forma un suelo y el RSI cruza por encima del umbral alto; una señal corta ocurre cuando el patrón 123 forma un techo y el RSI cruza por debajo del umbral bajo.

Ventajas de la estrategia

-

La combinación del indicador de tendencia RSI con el patrón de reversión permite identificar con mayor precisión los puntos de reversión de tendencia.

-

El RSI suavizado reduce el problema de rezago del RSI común gracias a su procesamiento suavizado.

-

El patrón de reversión 123 es simple y claro, fácil de identificar y aplicar.

-

Los parámetros son ajustables, lo que permite adaptarse a diferentes activos y períodos, con un amplio rango de aplicación.

-

Es fácil de optimizar y mejorar, con un alto potencial de expansión.

Riesgos de la estrategia

-

El patrón de reversión 123 es relativamente simple y no es sensible a pequeños movimientos laterales, lo que puede generar señales falsas.

-

El grado de optimización del RSI suavizado puede ser insuficiente; ajustar los parámetros puede llevar a un sobreoptimización.

-

Al requerir que tanto el patrón de reversión como el RSI estén en la misma dirección, la frecuencia de señales puede ser baja.

-

No se consideran los costos de transacción, por lo que puede ser difícil obtener ganancias con capital pequeño.

-

Carece de mecanismo de stop loss, sin control sobre pérdidas individuales.

Direcciones de optimización

-

Optimizar los parámetros del RSI suavizado para encontrar la mejor combinación.

-

Agregar otros indicadores o patrones de filtro para mejorar la calidad de las señales.

-

Incorporar un mecanismo de stop loss para controlar las pérdidas individuales.

-

Considerar los costos de transacción y ajustar los parámetros para adaptarse a diferentes tamaños de capital.

-

Probar configuraciones de parámetros en diferentes activos y períodos para encontrar la combinación óptima.

-

Agregar una función de optimización automática de parámetros.

Conclusión

La estrategia tiene una lógica clara y simple. Al combinar patrones de reversión con un indicador de tendencia, permite identificar eficazmente posibles puntos de reversión de tendencia. Su principal ventaja radica en su amplia aplicabilidad y facilidad de optimización, pero también conlleva ciertos riesgos que requieren atención y mejora continua. En general, es una estrategia de reversión a corto plazo versátil y práctica, digna de estudio en profundidad y aplicación.

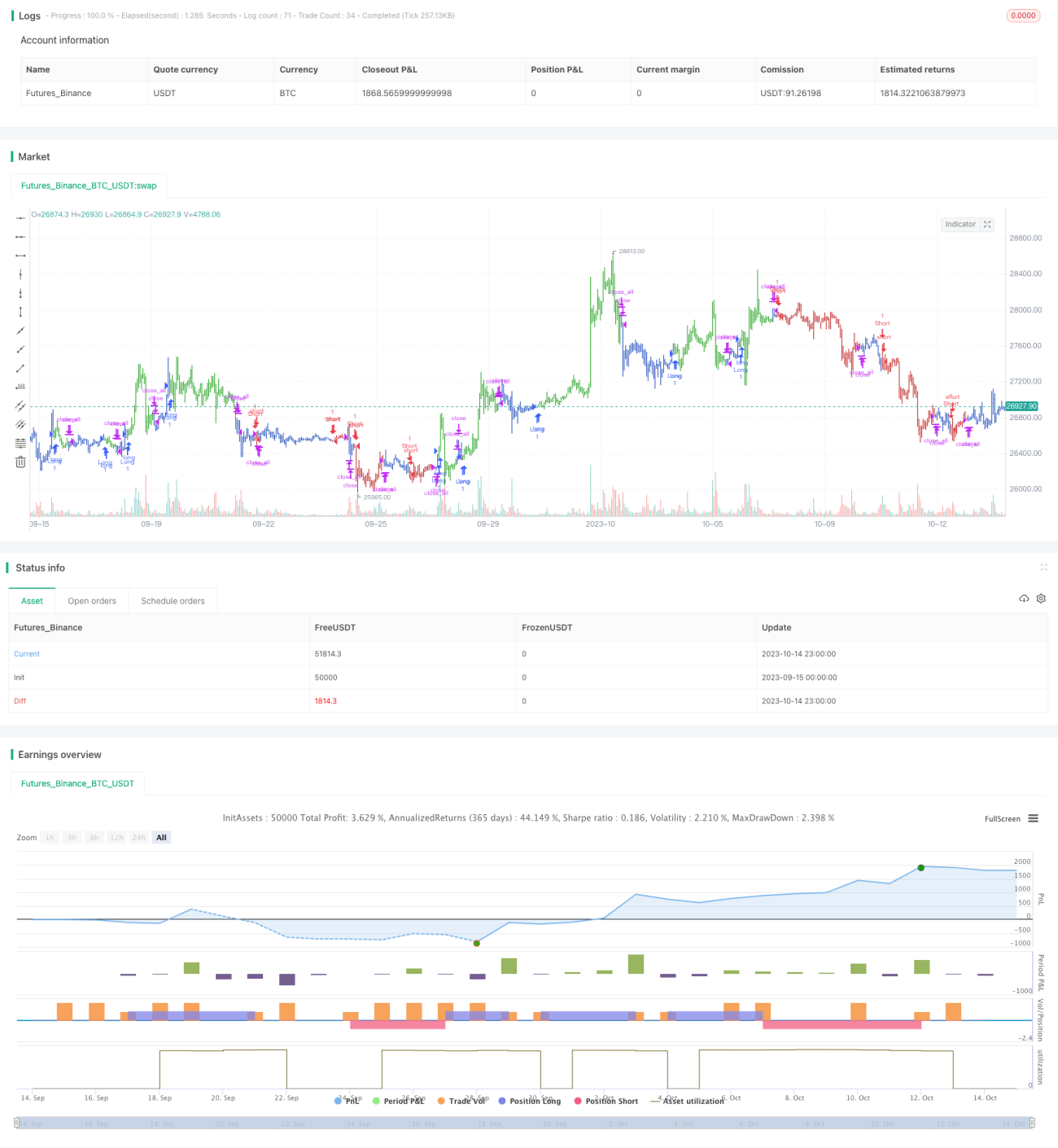

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1