Estrategia de diferencia de medias móviles dobles

Resumen

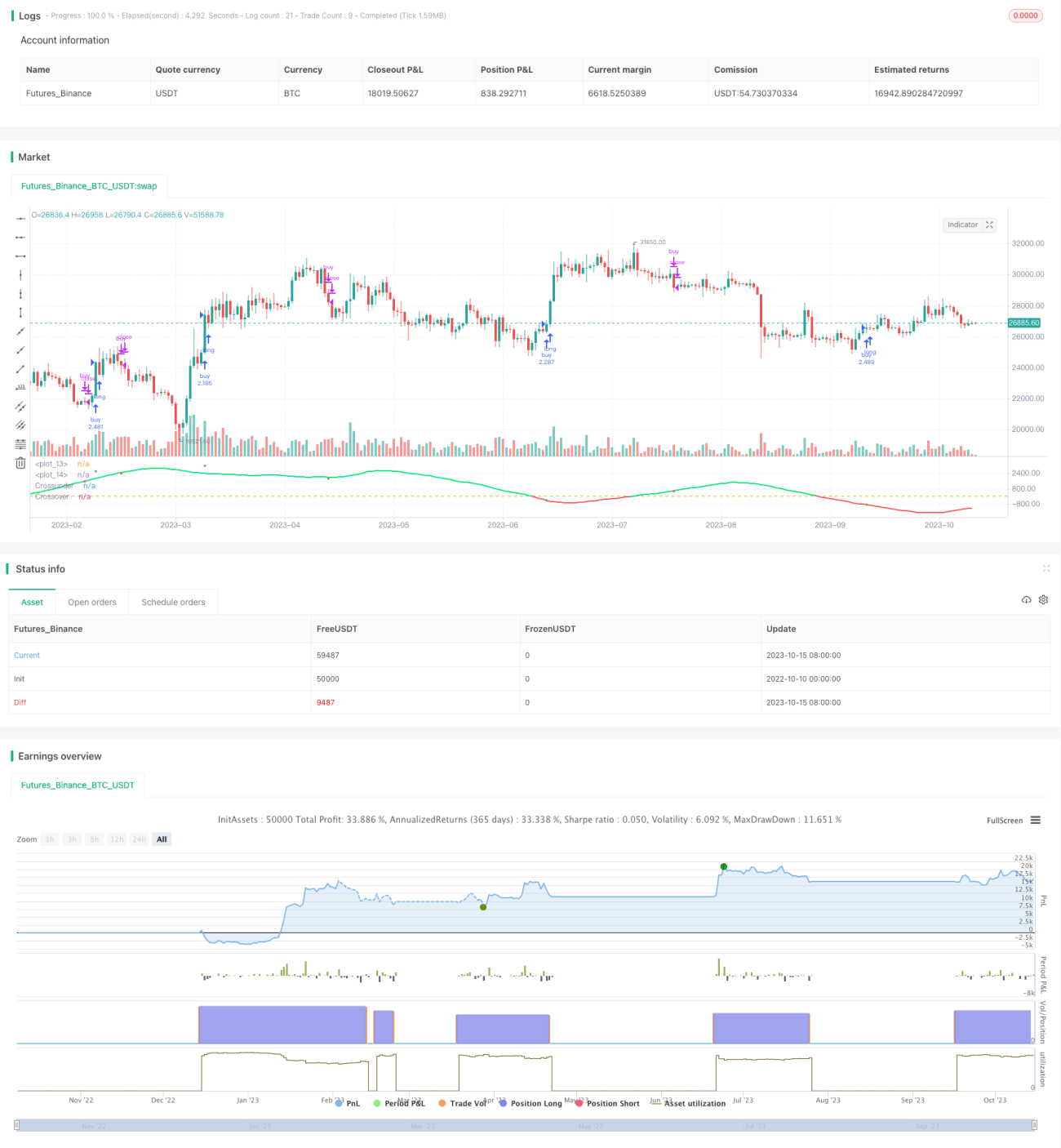

Esta estrategia se basa en la diferencia de las medias móviles dobles para generar señales de trading. Calcula dos medias móviles, una de ciclo rápido y otra de ciclo lento. Cuando la línea rápida cruza la línea lenta de abajo hacia arriba, genera una señal de compra; cuando la línea rápida cruza la línea lenta de arriba hacia abajo, genera una señal de venta.

Explicación del principio

El núcleo lógico de esta estrategia es calcular dos medias móviles SMA(len1) y SMA(len2), así como su diferencia dif. len1 representa el período de la media móvil corta, len2 representa el período de la media móvil larga. La media móvil corta puede responder más rápidamente a los cambios de precio, mientras que la media móvil larga refleja mejor la tendencia a largo plazo.

Cuando la media móvil corta cruza la media móvil larga de abajo hacia arriba, indica que el precio a corto plazo comienza a subir por encima de la tendencia a largo plazo, por lo que se puede comprar; cuando cruza de arriba hacia abajo, indica que el precio a corto plazo comienza a caer por debajo de la tendencia a largo plazo, por lo que se puede vender.

Para filtrar operaciones erróneas, la estrategia también introduce out3 como línea de señal de trading. out3 es el resultado del suavizado SMA de la diferencia entre la media móvil corta y el precio medio. Solo cuando out3 cruza dif se genera una señal de trading.

Específicamente, la variable long toma un valor positivo cuando out3 cruza dif hacia arriba, como señal de compra; la variable short toma un valor negativo cuando out3 cruza dif hacia abajo, como señal de venta. strategy.entry genera una orden de compra basada en la señal long, y strategy.close genera una orden de cierre de venta basada en la señal short.

Análisis de ventajas

Esta es una estrategia de seguimiento de tendencias muy simple e intuitiva. Utiliza el cruce de medias móviles causado por diferentes períodos de media móvil doble para capturar puntos de cambio de tendencia, lo que puede ser más confiable que un sistema de una sola media móvil. Además, la introducción del filtro de la línea de señal de trading puede evitar hasta cierto punto las señales falsas generadas en mercados oscilantes.

En comparación con métodos como el trailing stop, adopta el concepto de seguimiento de tendencia, lo que permite maximizar las ganancias y no se sale por stop loss cuando la tendencia es prolongada. Al mismo tiempo, también controla las pérdidas y cierra posiciones a tiempo cuando la tendencia se revierte.

Esta estrategia tiene pocos parámetros, es fácil de dominar y ajustar, y es adecuada como estrategia de introducción para principiantes que aprenden trading algorítmico.

Riesgos y mejoras

El mayor riesgo de esta estrategia radica en que una elección inadecuada de los parámetros de período de las medias móviles dobles puede provocar señales de trading incorrectas. Si el período de la media móvil corta len1 es demasiado largo, se perderán las oportunidades al inicio de la tendencia; si es demasiado corto, aumentará la probabilidad de señales falsas. Si el período de la media móvil larga len2 es demasiado largo, retrasará los ajustes de posición; si es demasiado corto, será fácilmente perturbado por la volatilidad del mercado.

Se puede obtener la mejor combinación ajustando los parámetros de len1 y len2, y también se puede intentar introducir medias móviles adaptativas para ajustar dinámicamente los períodos. Además, también se pueden optimizar los parámetros del filtro para reducir las señales falsas.

Las estrategias de seguimiento de tendencias también deben prestar atención al control del tamaño de la pérdida por operación, y se pueden establecer puntos de stop loss o introducir gestión de posición para optimizar.

Conclusión

La estrategia de diferencia de medias móviles dobles es un representante muy típico de las estrategias de seguimiento de tendencias. Su simple sistema de cruce de medias móviles dobles proporciona una fuente de señales estable, y combinado con un filtro puede evitar eficazmente ser perturbado por la volatilidad del mercado. Optimizando los parámetros de período de las medias móviles se puede obtener un buen rendimiento de la estrategia. Esta estrategia es muy adecuada para aprender como estrategia de introducción al trading algorítmico.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//by afrazium

//@version=3

strategy(title="SMA Diff strat", shorttitle="SMAD STR", overlay=false, initial_capital=1, precision=8, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, calc_on_order_fills= false, calc_on_every_tick=false, pyramiding=0)

len1 = input(50, minval=1, title="Length1"), len2 = input(100, minval=1, title="Length2"), smo = input(1, minval=1, title="Smoothing")- 1