Estrategia de trading de cruce dorado y cruce de muerte de doble EMA

Resumen

Esta estrategia utiliza los cruces dorado y mortal de dos medias móviles exponenciales (EMA) para determinar los momentos de entrada y salida. Específicamente, cuando la EMA rápida cruza al alza la EMA lenta desde abajo, se genera una señal de cruce dorado y se abre una posición larga; cuando la EMA rápida cruza a la baja la EMA lenta desde arriba, se produce una señal de cruce mortal y se abre una posición corta. Esta estrategia es simple y fácil de implementar, y es una estrategia de trading muy común.

Principio de la Estrategia

El código central de la estrategia es el siguiente:

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

La estrategia primero configura dos medias móviles EMA, una rápida y una lenta, donde el período de la EMA rápida es 25 y el de la EMA lenta es 75. Luego calcula los valores de las dos líneas EMA. Cuando la EMA rápida cruza al alza la EMA lenta desde abajo, la condición longCondition se vuelve verdadera; cuando la EMA rápida cruza a la baja la EMA lenta desde arriba, la condición shortCondition se vuelve verdadera. Cuando se cumplen las condiciones correspondientes, se abre una posición larga o corta.

Esta estrategia aprovecha la característica suavizada de la EMA para filtrar el ruido del mercado de manera efectiva, al tiempo que permite capturar rápidamente los cambios de tendencia. El cruce dorado/mortal entre las dos líneas EMA constituye una señal de trading sólida que ayuda a controlar el riesgo de manera eficaz.

Análisis de Ventajas

La estrategia presenta las siguientes ventajas:

- El enfoque operativo es simple e intuitivo, fácil de entender e implementar.

- Utiliza la EMA para suavizar las fluctuaciones del mercado, filtrando eficazmente las señales falsas.

- El cruce dorado/mortal es una señal de trading fuerte que permite controlar el riesgo de manera efectiva.

- Los períodos de la EMA se pueden ajustar de forma flexible para adaptarse a diferentes entornos de mercado.

- Es fácil combinarla con otros indicadores técnicos.

- Es posible obtener mejores resultados mediante la optimización de los parámetros de la EMA.

Análisis de Riesgos

La estrategia también conlleva algunos riesgos:

- En mercados laterales (sin tendencia definida), los cruces de EMA se producen con frecuencia, generando muchas señales de trading no rentables.

- La EMA tiene un carácter rezagado, lo que puede hacer que se pierdan oportunidades a corto plazo.

- Basarse únicamente en los cruces de EMA no permite determinar los puntos de inflexión de la tendencia, lo que limita el potencial de ganancias.

- Los períodos fijos de EMA no se adaptan a los cambios del mercado.

- Requiere un capital significativo para soportar las operaciones; de lo contrario, el riesgo derivado es alto.

- Es necesario aplicar un estricto control de stop-loss; de lo contrario, las pérdidas individuales pueden ser elevadas.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de los períodos de EMA para adaptarse a diferentes condiciones del mercado.

- Añadir otros indicadores de filtro, como MACD, Bandas de Bollinger, etc., para mejorar la calidad de las señales.

- Incorporar indicadores de determinación de tendencia, como ATR para stop-loss, ADX, etc., para reducir operaciones no rentables.

- Combinar análisis de múltiples marcos temporales para determinar la dirección de la tendencia.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente los períodos de EMA.

- Optimizar la gestión de posiciones para controlar el riesgo.

- Optimizar la estrategia de stop-loss para reducir las pérdidas individuales.

Resumen

Esta estrategia utiliza los cruces dorado y mortal de dos medias móviles exponenciales (EMA) como señales de trading, formando una estrategia clásica de seguimiento de tendencia. Es simple y fácil de implementar, se puede combinar fácilmente con otros indicadores técnicos y es adecuada para inversores que no requieren un análisis de tendencia muy profundo. Sin embargo, también tiene un límite en el potencial de ganancias y conlleva ciertos riesgos, por lo que es necesario realizar las optimizaciones adecuadas para adaptarse a diferentes entornos de mercado. En general, esta estrategia proporciona una excelente base para el desarrollo de estrategias, permitiendo a los inversores realizar investigaciones más profundas.

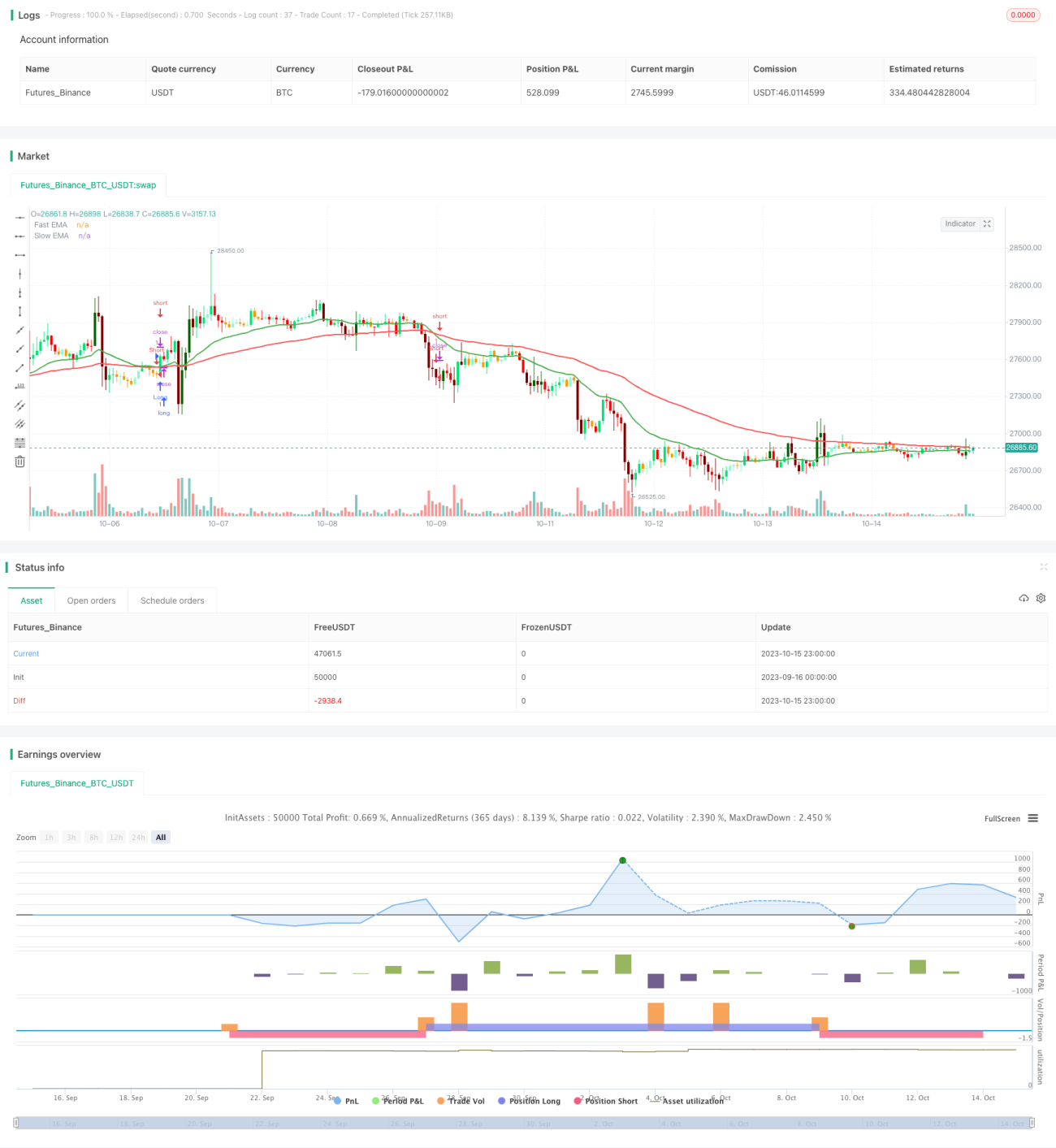

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1