Estrategia de trading de tendencia integral STC MA ATR

Resumen

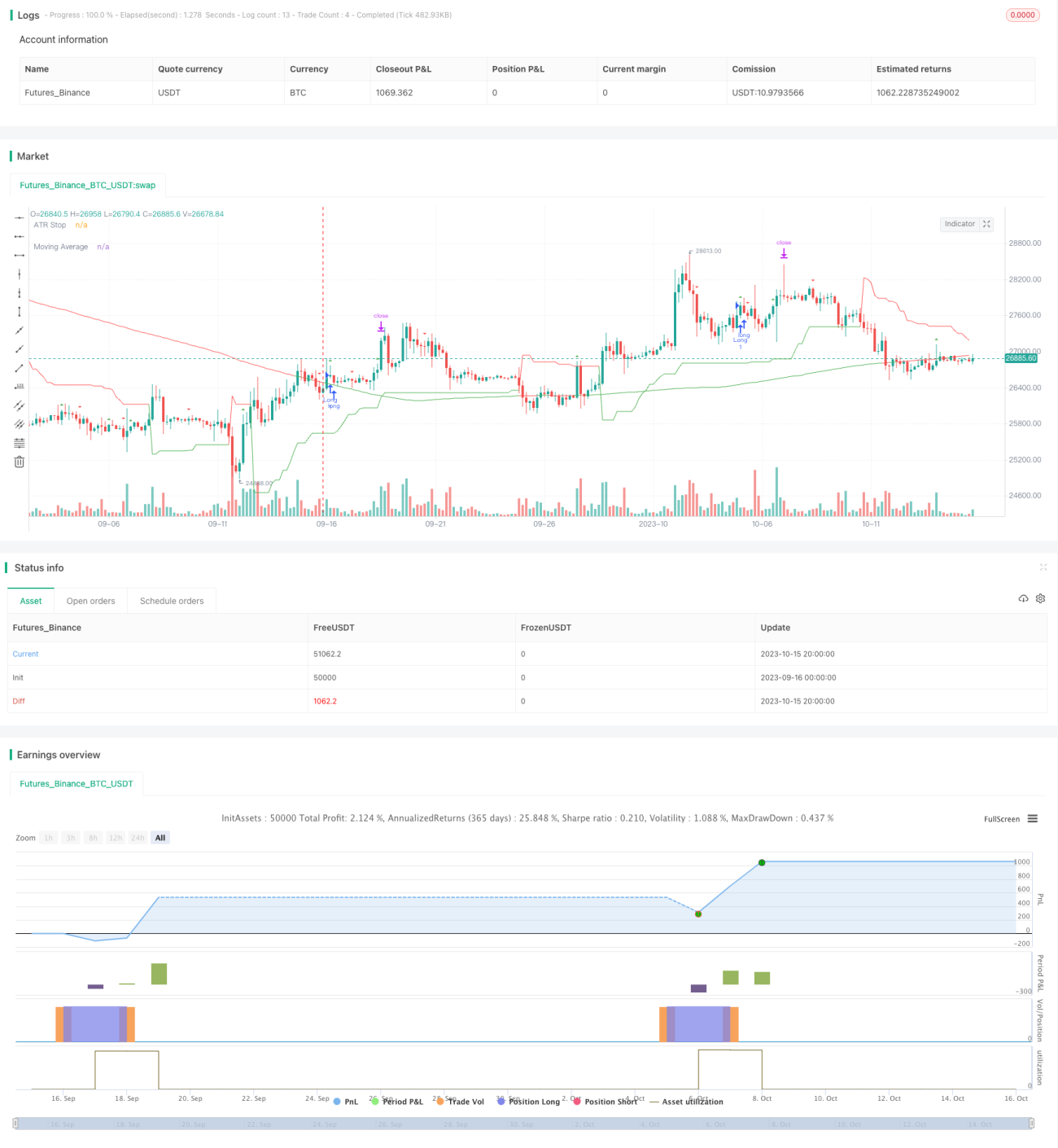

Esta estrategia combina el uso de los indicadores técnicos STC, la media móvil (MA) y el rango verdadero promedio (ATR) para acciones, integrando múltiples indicadores técnicos para determinar la tendencia, logrando así un trading de seguimiento de tendencia relativamente estable.

Principio de la estrategia

-

El indicador STC juzga las reversiones de tendencia. Este indicador utiliza una línea rápida y una línea lenta, y luego aplica un segundo suavizado para formar una señal de tendencia consistente. Cuando el indicador cruza por encima de la línea cero, es una señal de compra; cuando cruza por debajo de la línea cero, es una señal de venta.

-

La media móvil (MA) determina la dirección de la tendencia. Cuando el precio de la acción cruza por encima de la MA, se considera que aún está en una tendencia alcista, siendo una señal para mantener posiciones largas. Cuando el precio cruza por debajo de la MA, se considera una tendencia bajista, siendo una señal para mantener posiciones cortas.

-

El indicador ATR establece stops de pérdidas y toma de ganancias. El ATR puede ajustar dinámicamente los niveles de stop y take profit según la volatilidad del mercado. Además, se utiliza el ATR como señal de dirección del trading: en la fase alcista, el ATR sube; en la fase bajista, el ATR baja.

-

La estrategia utiliza el STC para detectar reversiones como punto principal de entrada y salida, la MA como ayuda para confirmar la tendencia, y el ATR para establecer stops y take profits. Cuando el STC emite una señal de compra, si además la MA indica tendencia alcista y el ATR está en ascenso, se abre una posición larga. Si el STC emite una señal de venta, si la MA indica tendencia bajista y el ATR está en descenso, se abre una posición corta.

Análisis de ventajas

-

La estrategia combina múltiples indicadores para juzgar la tendencia y los puntos de reversión, mejorando la precisión de las señales de trading.

-

El indicador STC puede capturar señales de reversión, evitando quedar atrapado en operaciones. La MA filtra señales de reversión inestables, asegurando seguir la tendencia principal.

-

El ATR permite establecer stops y take profits basados en la volatilidad del mercado, evitando grandes pérdidas. También se utiliza como señal auxiliar para determinar la tendencia.

-

La combinación de múltiples indicadores proporciona una fuerte capacidad de seguimiento de tendencia, mostrando una rentabilidad estable en pruebas retrospectivas históricas.

Análisis de riesgos

-

El indicador STC tiene un rezago temporal, pudiendo perder el mejor momento de reversión del precio.

-

La MA tiende a retrasarse durante movimientos bruscos de precio, lo que puede generar señales erróneas.

-

El stop basado en ATR puede ser activado abruptamente; se debe considerar ampliar el múltiplo del ATR o desactivarlo temporalmente en tendencias fuertes.

-

Aunque la combinación de múltiples indicadores aumenta la tasa de acierto, también incrementa las oportunidades de que se activen stops. Se deben ajustar los parámetros adecuadamente para reducir stops innecesarios.

Direcciones de optimización

-

Ajustar los parámetros del STC para encontrar combinaciones que respondan más rápido a las reversiones.

-

Optimizar el período de la MA para que siga mejor la tendencia.

-

Probar diferentes múltiplos de ATR para ver su impacto en la estrategia.

-

Probar otros indicadores en lugar del STC para encontrar una mejor combinación.

-

Incorporar algoritmos de aprendizaje automático para optimizar automáticamente múltiples parámetros.

-

Agregar un juicio sobre la tendencia de mayor plazo, diferenciando las distintas fases del ciclo grande.

Resumen

La estrategia STC-MA-ATR combina tres indicadores para capturar puntos de reversión de tendencia, logrando un trading de seguimiento de tendencia estable. La combinación de indicadores filtra señales falsas, controla el riesgo con stops y take profits, y presenta un buen ajuste y estabilidad. Mediante la optimización de parámetros y la introducción de algoritmos, se puede mejorar aún más el rendimiento de la estrategia. En general, esta estrategia es una opción confiable y equilibrada.

- 1