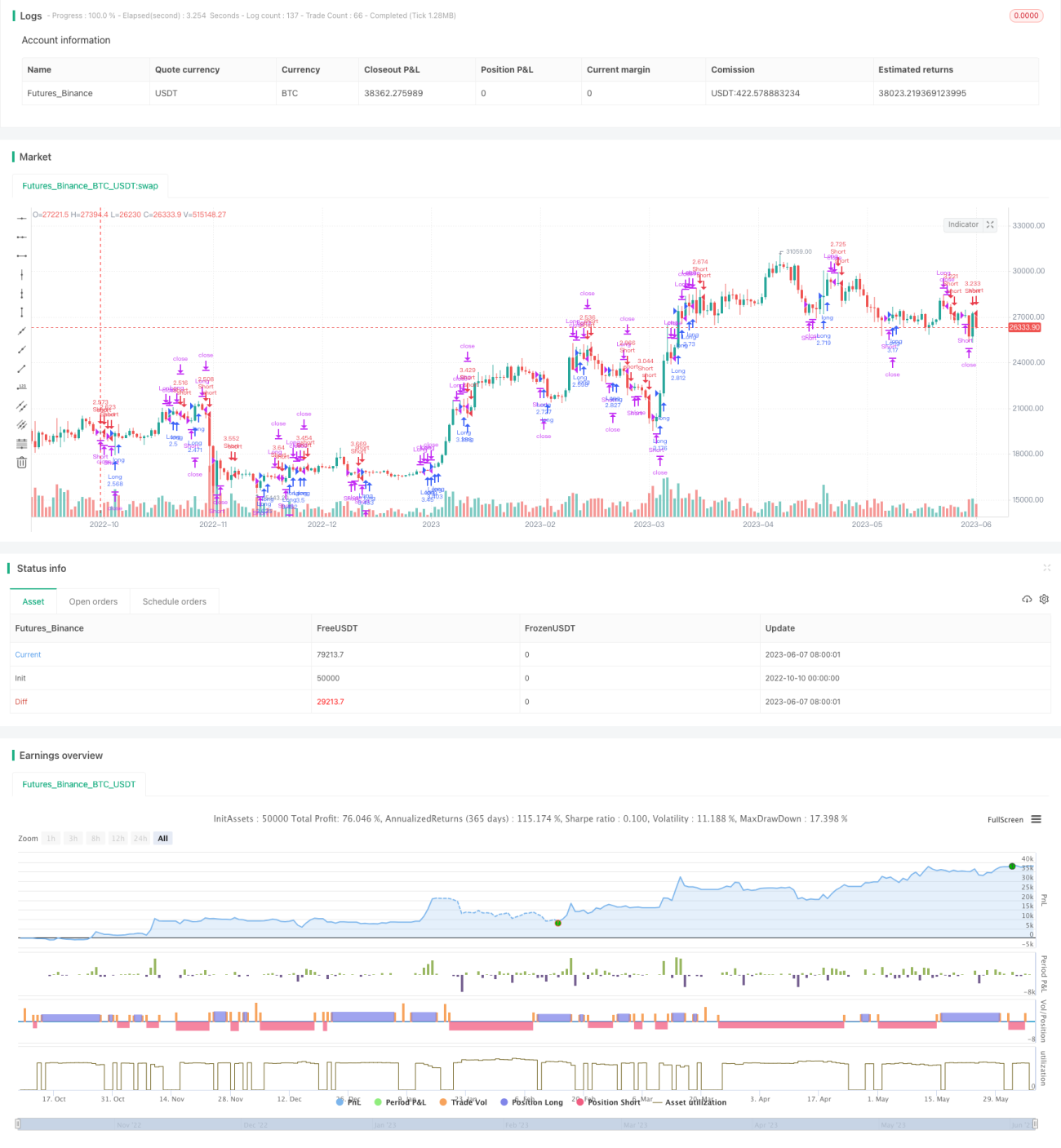

Estrategia de reversión a la media con doble media móvil

La estrategia de reversión de medias móviles dobles es una estrategia de seguimiento de tendencia. Calcula medias móviles de diferentes períodos para determinar si la tendencia del precio se está invirtiendo, con el objetivo de capturar puntos de reversión y comprar barato, vender caro.

La estrategia primero calcula dos grupos de medias móviles con diferentes períodos: un grupo de medias de período largo, para juzgar la tendencia general, y otro grupo de medias de período corto, para juzgar la tendencia local. Comparando la relación entre los dos grupos de medias, se determina si la tendencia general se ha revertido.

Específicamente, la estrategia calcula un grupo de dos medias móviles de período largo (por ejemplo, 60 días): una media móvil simple de 60 días y una media móvil ponderada de 60 días. Este grupo se utiliza para juzgar la tendencia general. Además, la estrategia calcula otro grupo de dos medias móviles de período corto (por ejemplo, 5 días): una media móvil simple de 5 días y una media móvil ponderada de 5 días. Este grupo se utiliza para juzgar la tendencia local.

Cuando la media móvil de corto plazo cruza al alza la media de largo plazo, indica que el precio se ha revertido de bajista a alcista, y la estrategia abrirá una posición larga. Cuando la media móvil de corto plazo cruza a la baja la media de largo plazo, indica que el precio se ha revertido de alcista a bajista, y la estrategia abrirá una posición corta.

El funcionamiento específico es el siguiente:

- Calcular la media móvil simple de 60 días (nma) y la media móvil ponderada de 60 días (n2ma).

- Calcular la media móvil simple de 5 días (nma1) y la media móvil ponderada de 5 días (n2ma1).

- Comparar n2ma1 con nma1: si n2ma1 cruza al alza nma1, abrir una posición larga; si n2ma1 cruza a la baja nma1, abrir una posición corta.

- Comparar n2ma con nma: si n2ma cruza al alza nma y ya se tiene una posición larga, mantener la posición larga; si n2ma cruza a la baja nma y ya se tiene una posición corta, mantener la posición corta.

- Cuando el precio supera el stop loss o alcanza el take profit, cerrar la posición.

- Repetir el proceso anterior para capturar reversiones de tendencia y comprar barato, vender caro.

La ventaja de esta estrategia es que la combinación de dos medias móviles puede capturar de manera sensible las reversiones de tendencia de precios; la reversión de medias móviles dobles es una señal técnica clásica. Además, la combinación de medias de diferentes períodos permite juzgar tanto la tendencia general como la local, logrando un seguimiento de tendencia.

El riesgo de esta estrategia es que las señales de reversión de medias móviles dobles pueden generar falsas señales, lo que lleva a entradas o salidas inadecuadas, aumentando el riesgo de negociación. Además, el sistema de medias móviles tiende a producir señales erróneas en mercados con un amplio rango de consolidación. Finalmente, el sistema de medias móviles dobles requiere un período de backtesting más largo para verificar la estabilidad de los parámetros.

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de período de las medias móviles para encontrar la mejor combinación de parámetros.

- Agregar otros filtros de indicadores técnicos para evitar falsos rompimientos.

- Incorporar estrategias de stop loss y take profit para controlar las pérdidas y ganancias de cada operación.

- Combinar con el momento de entrada en tendencia para evitar operaciones erróneas en mercados laterales.

- Ajustar dinámicamente el tamaño de la posición para adaptarse a los cambios en la volatilidad del mercado.

En resumen, la estrategia de reversión de medias móviles dobles compara la relación entre medias de diferentes períodos para capturar puntos de reversión de tendencia de precios, con el objetivo de comprar barato y vender caro. Optimizar la configuración de parámetros, agregar condiciones de filtro y controlar el riesgo son las direcciones de mejora de esta estrategia. Si se utiliza adecuadamente, puede convertirse en una herramienta eficaz para capturar cuantitativamente los giros de tendencia.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1