Estrategia de trailing stop con triple EMA

Resumen

Esta estrategia es una implementación típica de una estrategia de trading basada en el cruce de tres medias móviles exponenciales (EMA). Genera señales de trading comparando los cruces de la EMA rápida de 5 períodos, la EMA intermedia de 20 períodos y la EMA lenta de 50 períodos. Además, filtra las señales falsas verificando si el cierre de la vela actual ha subido o bajado un cierto número de ticks en comparación con el cierre del día anterior. La estrategia también emplea un trailing stop para asegurar las ganancias.

Principio

Cuando la EMA de 5 períodos cruza por encima de la EMA de 20 períodos, y las tres EMA están en orden alcista (EMA 5 > EMA 20 > EMA 50), y el cierre de la vela actual supera el cierre del día anterior en más de un cierto número de ticks, se toma una posición larga. Cuando la EMA de 5 períodos cruza por debajo de la EMA de 20 períodos, y las tres EMA están en orden bajista (EMA 5 < EMA 20 < EMA 50), y el cierre de la vela actual es inferior al cierre del día anterior en más de un cierto número de ticks, se toma una posición corta.

Después de la entrada, si el precio se mueve más allá de un cierto número de ticks, se activa un mecanismo de trailing stop que ajusta continuamente el nivel de stop en función de las fluctuaciones del precio, para asegurar mayores ganancias.

Ventajas

-

El uso de tres EMA para formar la señal de trading filtra eficazmente el ruido del mercado e identifica la tendencia. La EMA rápida refleja los cambios más recientes, la EMA intermedia determina la dirección de la tendencia y la EMA lenta filtra las oscilaciones.

-

La comparación del cierre de la vela actual con el cierre del día anterior ayuda a filtrar señales falsas y reduce operaciones innecesarias.

-

El mecanismo de trailing stop permite ajustar dinámicamente el stop loss según la evolución del mercado, maximizando el bloqueo de ganancias.

-

Los parámetros de la estrategia son flexibles y pueden optimizarse para diferentes instrumentos y marcos temporales, desde gráficos diarios hasta minutos.

Riesgos

-

En mercados laterales, las señales de cruce de EMA se producen con frecuencia, lo que puede generar un exceso de operaciones y aumentar los costes de comisiones y deslizamiento.

-

El trailing stop puede cerrar posiciones prematuramente en oscilaciones amplias, impidiendo mantener toda la tendencia.

-

La naturaleza retardada de las EMA puede hacer que se pierdan puntos de inflexión de la tendencia, generando pérdidas.

-

Es necesario optimizar parámetros como la longitud del período de las EMA y los ticks del trailing stop, ya que los resultados varían mucho entre diferentes instrumentos y marcos temporales.

Direcciones de optimización

-

Se pueden combinar otros indicadores como MACD, KD, etc., para filtrar las señales de trading.

-

Se puede probar y optimizar según parámetros específicos del instrumento y marco temporal para encontrar la mejor combinación.

-

Se pueden ajustar los parámetros de forma dinámica mediante intervención manual o métodos de aprendizaje automático.

-

Se puede considerar desactivar el trailing stop en determinadas condiciones de mercado y mantener la tendencia con posiciones completas.

-

Se puede combinar un take profit automático en lugar de un simple trailing stop.

Conclusión

Esta estrategia integra tres métodos técnicos comunes: cruce de EMA, ruptura de precio y trailing stop, formando un sistema de seguimiento de tendencias bastante completo y fiable. Mediante la optimización de parámetros, puede adaptarse a diversos instrumentos y marcos temporales, y funciona bien en mercados con tendencias claras. Sin embargo, también presenta algunas debilidades típicas de las estrategias de análisis técnico, que requieren una mayor optimización para afrontar más situaciones de mercado. En general, la estrategia ofrece un enfoque simple y práctico para el trading cuantitativo, y es una buena demostración e implementación de ideas comunes de estrategias.

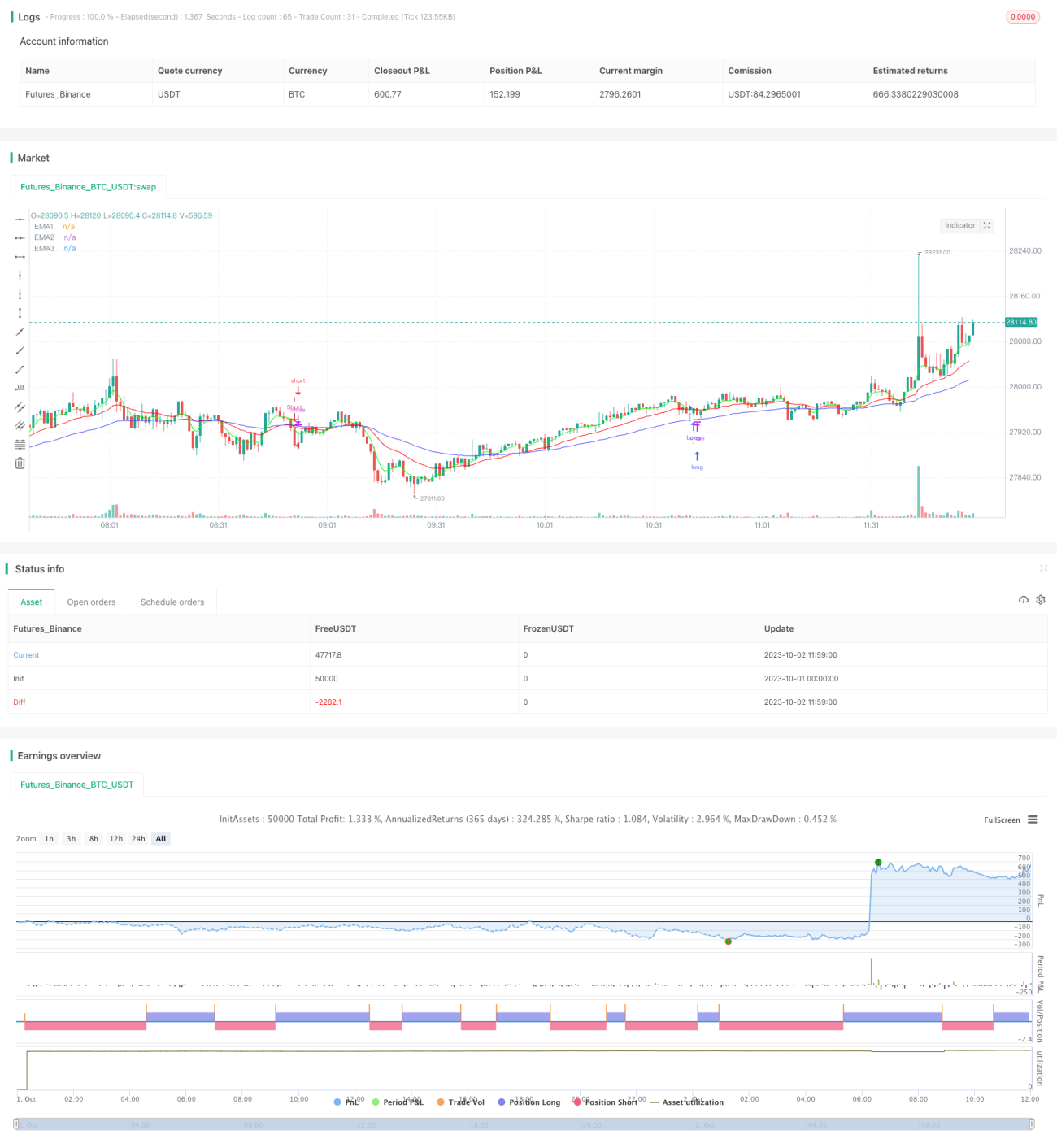

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1