Estrategia dinámica de gestión de capital multifactorial

Resumen

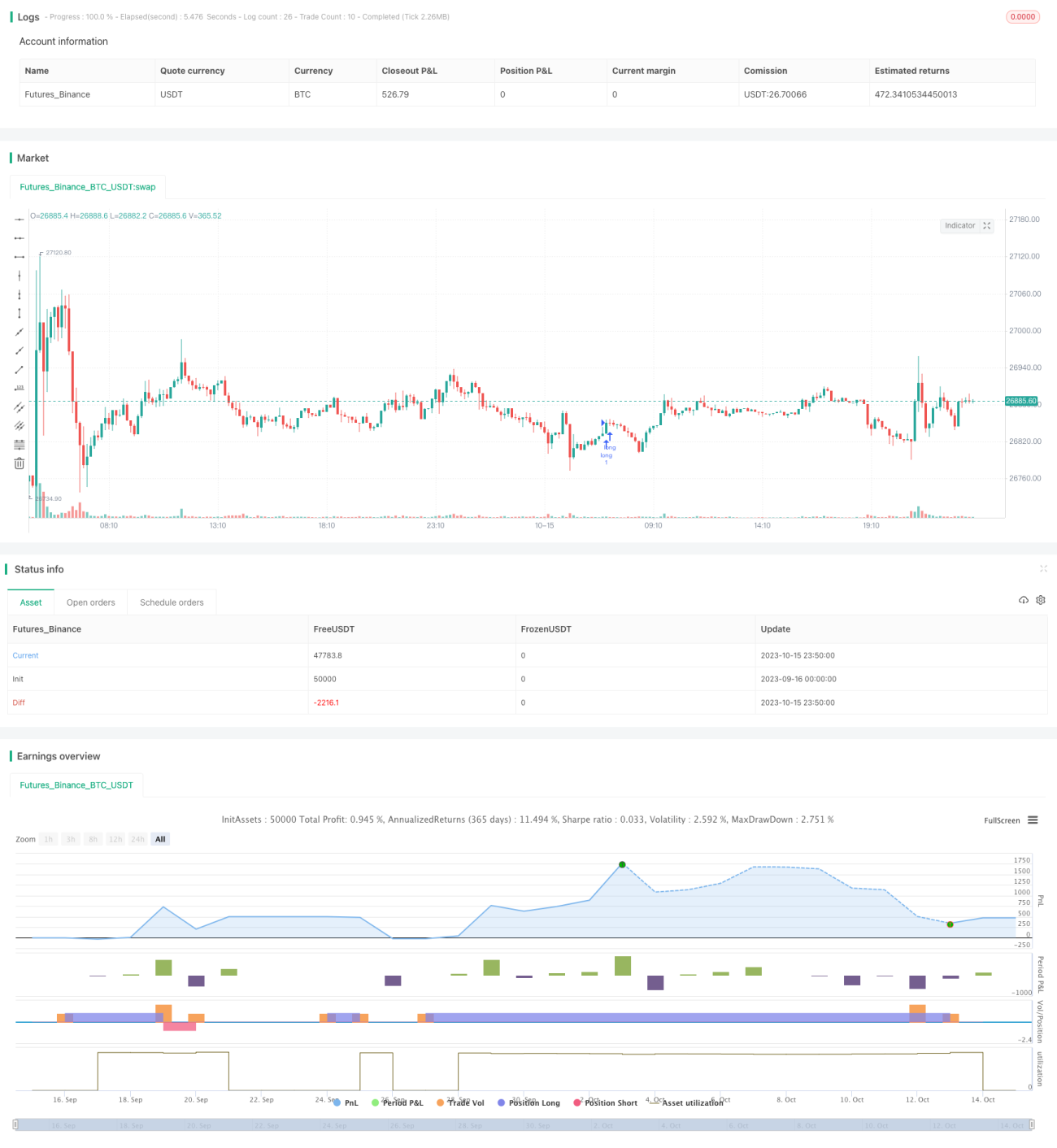

Esta estrategia combina múltiples indicadores técnicos como MACD, RSI, PSAR, junto con principios de gestión dinámica de capital, para implementar operaciones de seguimiento de tendencia y reversión en múltiples marcos temporales. Es aplicable a operaciones a corto, mediano y largo plazo.

Principio

La estrategia utiliza el indicador PSAR para determinar la dirección de la tendencia. El cruce de las medias móviles exponenciales (EMA) rápida y lenta con la línea media de las Bandas de Bollinger (BB) sirve como primera confirmación. La dirección del histograma MACD actúa como segunda confirmación. El área de sobrecompra/sobreventa del RSI es la tercera confirmación. Cuando se cumplen estas condiciones, se genera una señal de negociación.

Después de ingresar, se establecen niveles de stop loss y take profit. El stop loss se configura como un múltiplo del valor ATR. El take profit se establece de manera similar. Además, se implementa un stop loss basado en el porcentaje de pérdida flotante, cerrando la posición cuando la pérdida alcanza un cierto porcentaje del capital total de la cuenta.

También se define un porcentaje de ganancia flotante, cerrando cuando la ganancia alcanza un cierto porcentaje del capital total.

La gestión dinámica de capital calcula el tamaño de la posición en función del capital total de la cuenta, el ATR y el múltiplo de stop loss configurado. Se establece también un volumen mínimo de negociación.

Ventajas

- Confirmación multifactorial, evitando falsas rupturas y mejorando la precisión de entrada.

- Gestión dinámica de capital que controla el riesgo por operación, protegiendo eficazmente la cuenta.

- Stop loss y take profit configurados según el ATR, ajustables según la volatilidad del mercado.

- Configuración de porcentajes de pérdida/ganancia flotante que asegura ganancias y evita retrocesos.

Riesgos

- La combinación multifactorial puede perder algunas oportunidades de negociación.

- Porcentajes configurados demasiado altos pueden ampliar las pérdidas.

- Valores de ATR inadecuados pueden llevar a stop loss/take profit demasiado amplios o demasiado agresivos.

- Una gestión de capital inadecuada puede resultar en un tamaño de posición excesivo por operación.

Direcciones de optimización

- Ajustar los pesos de los factores de entrada para optimizar la precisión de las señales.

- Probar diferentes configuraciones de parámetros de porcentaje para encontrar la mejor combinación.

- Seleccionar múltiplos de ATR razonables según las características de cada producto.

- Ajustar dinámicamente los parámetros de gestión de capital según los resultados del backtesting.

- Optimizar la configuración del período de tiempo, probando horarios de negociación.

Conclusión

Esta estrategia combina múltiples indicadores técnicos para el juicio de tendencias, incorpora gestión dinámica de capital para controlar el riesgo y logra ganancias estables en múltiples marcos temporales. Los resultados del backtesting pueden utilizarse para seguir optimizando los pesos de los factores, los parámetros de control de riesgo y la configuración de gestión de capital, con el fin de obtener mejores resultados.

- 1