Estrategia de trading de doble indicador con reversión ligeramente contraria

Resumen

La estrategia de reversión leve con dos indicadores es una estrategia de trading a corto plazo que combina un indicador de momento y un indicador de tendencia. Primero, utiliza un indicador de reversión para generar señales de trading, luego las combina con un indicador de tendencia para producir señales más confiables. El objetivo es capturar reversiones de precios a corto plazo en el contexto de una tendencia de mediano plazo.

Principio

La estrategia consta de dos subestrategias.

La primera subestrategia es la estrategia de reversión 123. Monitorea si el precio ha formado un patrón de caída desde un máximo. Específicamente, genera una señal de compra cuando: el precio de cierre de los dos días anteriores ha bajado, el precio de cierre del día actual es superior al del día anterior, y la línea lenta del Stochastic está por debajo de 50. Genera una señal de venta cuando: el precio de cierre de los dos días anteriores ha subido, el precio de cierre del día actual es inferior al del día anterior, y la línea rápida del Stochastic está por encima de 50.

La segunda subestrategia es el indicador ergódico estocástico (EMDI). Es un indicador de tendencia que identifica la dirección de la tendencia a mediano y largo plazo. Combina las ideas de las medias móviles y el MACD, utilizando un suavizado exponencial único y los cruces de las líneas rápida y lenta del MACD para generar señales de compra y venta.

La estrategia combina las señales de las dos subestrategias. Solo abre una posición cuando ambas subestrategias generan señales consistentes. Es decir, solo opera cuando hay una reversión leve a corto plazo respaldada por una tendencia de mediano/largo plazo fuerte.

Ventajas

- La combinación de múltiples indicadores filtra eficazmente las señales falsas y mejora la confiabilidad de las señales.

- La combinación de estrategia de reversión y tendencia permite capturar oportunidades a corto plazo sin operar en contra de la tendencia.

- Los parámetros del indicador Stochastic son relativamente robustos, lo que reduce las falsas señales.

- Los parámetros de suavizado del indicador ergódico están bien ajustados para identificar la tendencia.

- La frecuencia de trading es moderada, ofreciendo suficientes oportunidades sin ser excesiva.

- Adecuada para trading a corto y mediano plazo, con flexibilidad en los marcos temporales.

Riesgos

- Las señales de reversión pueden ser falsas y requieren validación por el indicador de tendencia.

- La frecuencia de trading no es alta, por lo que se pueden perder algunas oportunidades a corto plazo.

- Después de una reversión, el precio podría revertirse nuevamente, por lo que es necesario un stop-loss oportuno.

- Una configuración inadecuada de parámetros puede afectar significativamente los resultados.

- Dependencia excesiva de indicadores técnicos, con riesgo de sobreajuste del modelo.

Direcciones de optimización

- Probar diferentes configuraciones de parámetros para mejorar el rendimiento de las subestrategias.

- Introducir más indicadores para construir un modelo multifactorial.

- Combinar métodos de aprendizaje automático para lograr una optimización dinámica de parámetros.

- Investigar diferentes métodos de stop-loss para controlar el riesgo.

- Estudiar el costo de oportunidad y ajustar la frecuencia de trading.

- Probar la robustez de la estrategia en diferentes entornos de mercado.

Resumen

La estrategia de reversión leve con dos indicadores busca capturar oportunidades de reversión de precios a corto plazo en horizontes de medio y corto plazo mediante la combinación de indicadores de reversión y tendencia. Filtra eficazmente las señales falsas y controla en cierta medida el riesgo de trading. Sin embargo, la estrategia también presenta algunos problemas, como la posible pérdida de oportunidades a corto plazo, la sensibilidad a los parámetros y el riesgo de sobreajuste. Al introducir más indicadores, optimizar la configuración de parámetros, ajustar la frecuencia de trading y probar en diferentes mercados, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En general, la estrategia de reversión leve con dos indicadores es una idea cuantitativa simple y práctica que merece ser explorada y aplicada.

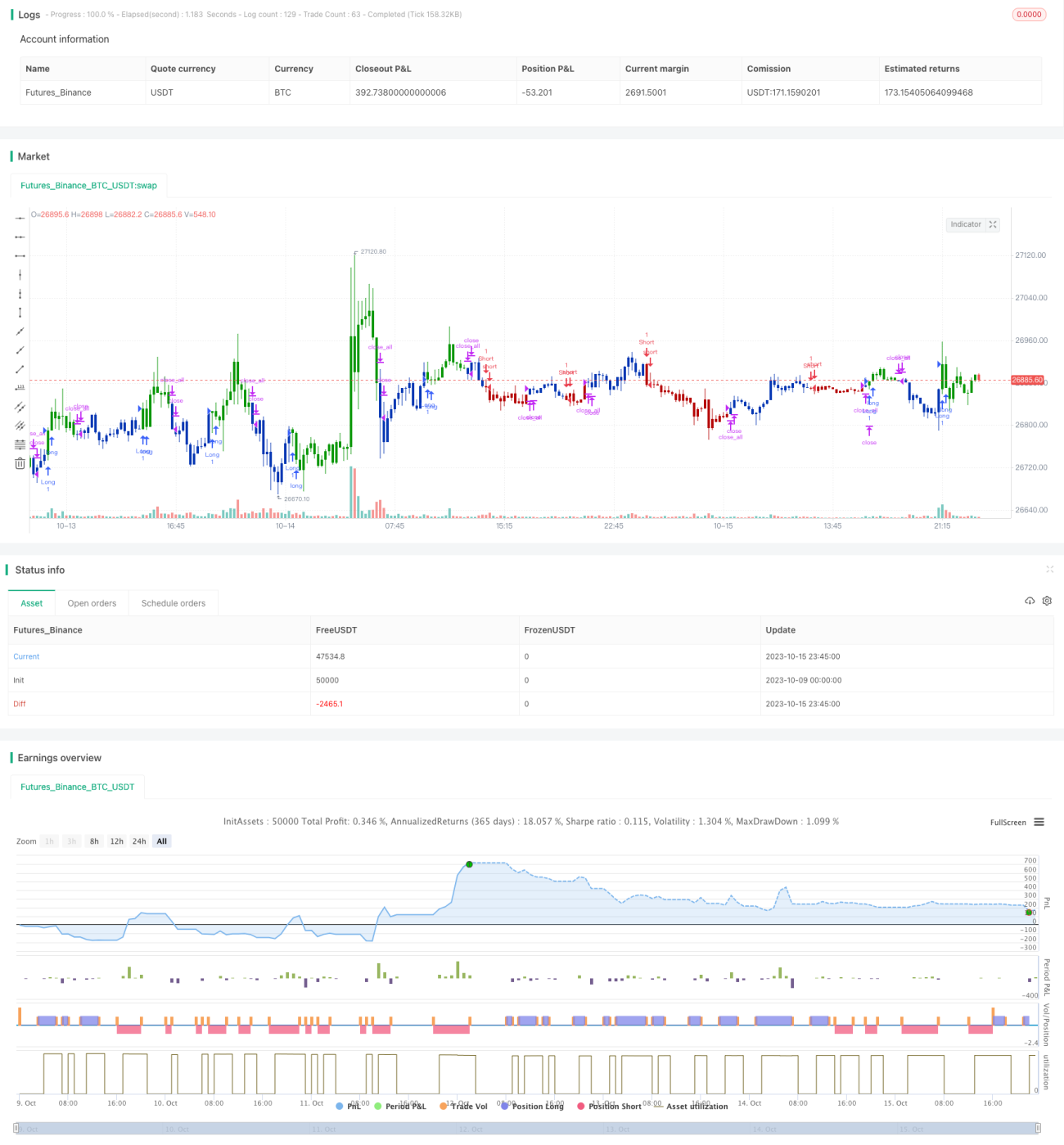

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1