Estrategia de seguimiento dinámico de largo y corto

Resumen

La estrategia de seguimiento dinámico largo/corto es una estrategia que utiliza un promedio dinámico para seguir la tendencia de los precios. Calcula la media móvil del precio más alto y más bajo en un período determinado para determinar la tendencia actual, y combina el ATR para implementar un stop loss y take profit dinámicos. Esta estrategia es principalmente adecuada para mercados con tendencias claras, capturando oportunamente los cambios de tendencia para mantener posiciones a largo plazo.

Principio de la estrategia

La estrategia primero calcula la media móvil del precio máximo y mínimo en un período determinado (por defecto 200 días), y obtiene el punto medio de ambos como línea base. Luego calcula la desviación del precio respecto a la línea base. Cuando el precio está por encima de la línea base en un ATR (por defecto 0.5 veces el ATR de 10 días), se considera que está en tendencia alcista; cuando está por debajo de la línea base en un ATR, se considera tendencia bajista. Según el estado de la tendencia, se ingresa en una posición larga o corta.

Cuando el precio regresa a la línea base, se genera una señal de salida. Además, el cambio dinámico del ATR permite que el stop loss y take profit se estiren gradualmente con la tendencia principal, reduciendo así las operaciones excesivas causadas por fluctuaciones no tendenciales.

Ventajas de la estrategia

- El promedio dinámico suaviza eficazmente los datos de precios e identifica la dirección de la tendencia a largo plazo.

- El stop loss basado en ATR permite que la línea de stop siga dinámicamente la tendencia principal, evitando ser demasiado sensible.

- Captura oportunamente los cambios de tendencia, reduciendo el desperdicio de capital.

- Principio simple y fácil de entender, fácil de implementar.

Riesgos y cobertura

- En mercados laterales o volátiles se pueden generar operaciones erróneas.

- Una configuración inadecuada de parámetros puede hacer que se pierdan oportunidades de cambio de tendencia.

- Puede haber divergencia entre el mercado general y las acciones individuales, por lo que es necesario considerar las condiciones de largo/corto del mercado.

Se puede reducir la sensibilidad del stop loss ajustando adecuadamente los parámetros del ATR, o agregar otros indicadores para filtrar momentos de trading con mayor certeza. También se puede evaluar el apetito de riesgo combinando la tendencia del índice general, decidiendo si solo tomar posiciones largas cuando el mercado general esté alcista.

Ideas de optimización

- Se puede considerar una segunda confirmación mediante otros indicadores después de la señal de entrada, como el indicador KDJ.

- Se pueden optimizar los parámetros según los fundamentos de la acción, por ejemplo, para acciones de alta volatilidad, ampliar adecuadamente el rango del ATR.

- Se puede optimizar el múltiplo del ATR en función de los resultados del backtesting, equilibrando el factor de beneficio y la rotación.

- Se puede considerar introducir un ajuste dinámico de la volatilidad en el mecanismo de stop loss y take profit.

- Se pueden utilizar técnicas de aprendizaje automático para optimizar automáticamente los parámetros.

Conclusión

En general, la estrategia de seguimiento dinámico largo/corto es una estrategia de seguimiento de tendencias simple y práctica. Determina la dirección de la tendencia mediante una línea de promedio dinámico, y utiliza el ATR para implementar un stop loss y take profit dinámicos, controlando eficazmente el riesgo. Esta estrategia es adecuada para entornos de mercado con tendencias claras, y al capturar oportunamente los cambios de tendencia, puede obtener rendimientos excesivos en posiciones a largo plazo. Sin embargo, se debe tener cuidado para evitar quedar atrapado en mercados laterales. Mediante la optimización de parámetros y decisiones auxiliares, se puede mejorar aún más la estabilidad de la estrategia.

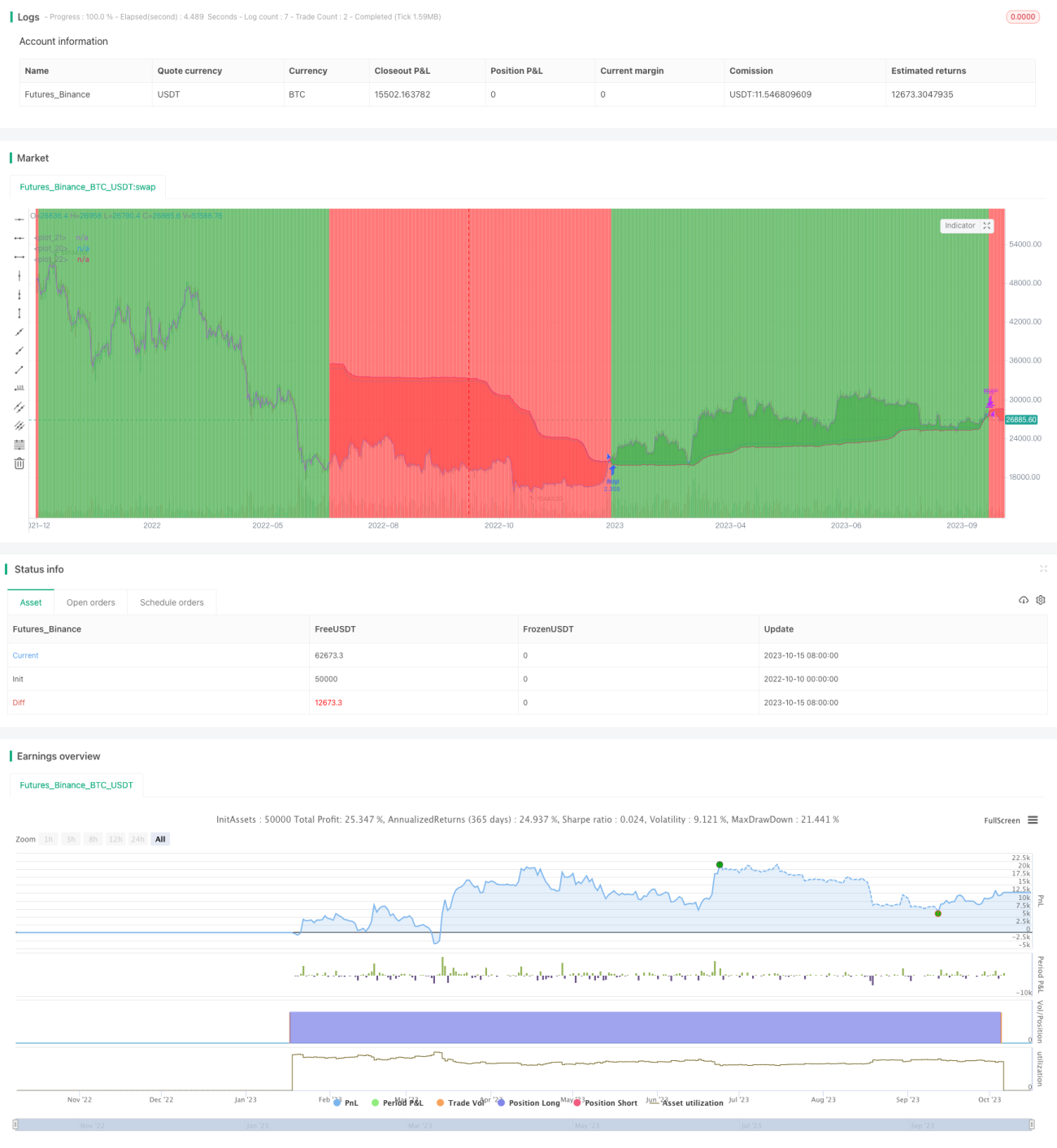

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1