Estrategia de trading basada en volumen relativo y tendencia

Resumen

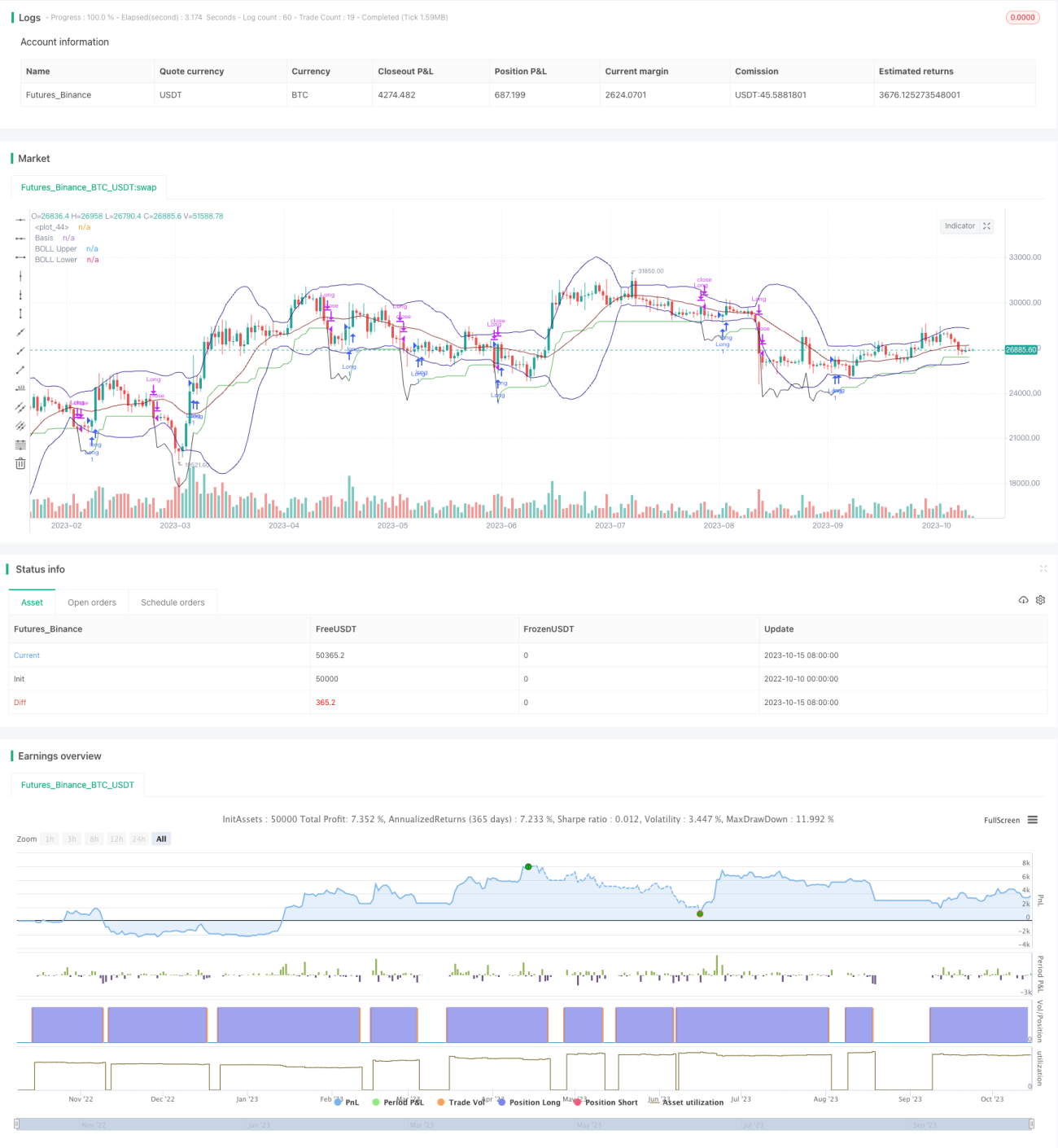

Esta estrategia combina un indicador de volumen relativo y un indicador de tendencia basado en la acción del precio para implementar un sistema de trading automatizado que fusiona el seguimiento de tendencia y la ruptura. Se compra cuando el volumen aumenta y la volatilidad es baja, y se decide tomar ganancias o detener pérdidas según el stop loss y la acción del precio.

Principio de la estrategia

-

Utiliza Bandas de Bollinger para determinar si el precio tiene baja volatilidad. Específicamente, compara el ATR con la anchura del canal de Bollinger.

-

Calcula el volumen promedio de los últimos N días y lo compara con el volumen actual para determinar si el volumen ha aumentado.

-

Cuando el precio se encuentra en un nivel bajo, el volumen aumenta y la volatilidad es baja, se compra.

-

Establece un nivel de stop loss que se actualiza siguiendo el mínimo del precio.

-

Se detiene la pérdida cuando el precio rompe el nivel de stop loss a la baja.

-

Se toman ganancias cuando se forma un patrón de engulfing alcista.

Análisis de ventajas

-

La combinación de indicadores de volumen y volatilidad filtra eficazmente las falsas rupturas.

-

El método de stop loss basado en el seguimiento de tendencia maximiza la retención de ganancias.

-

El uso de patrones como el engulfing alcista como señal de toma de ganancias permite salir justo antes de una posible reversión de tendencia.

-

La estrategia es intuitiva y sencilla, fácil de entender y seguir.

-

Las reglas de stop loss y take profit son claras, lo que reduce la incertidumbre generada por el cierre del mercado.

Análisis de riesgos

-

El indicador de volumen tiene rezago, lo que puede hacer que se pierda el punto óptimo de entrada.

-

Los patrones como el engulfing alcista como señal de toma de ganancias pueden no ser lo suficientemente fiables, existiendo el riesgo de salir demasiado pronto.

-

Al tener el stop loss más alejado, existe la posibilidad de una pérdida individual grande.

-

Requiere un ajuste razonable de parámetros como el período de ATR y el de volumen; de lo contrario, puede generar operaciones frecuentes.

-

Es necesario revisar y optimizar las reglas de stop loss y take profit para reducir la posibilidad de cierres innecesarios.

Direcciones de optimización

-

Probar la combinación con otros indicadores para filtrar las señales de entrada, como el MACD.

-

Optimizar los parámetros del período de ATR y volumen para reducir el riesgo de operaciones frecuentes.

-

Probar otras señales de salida, como la ruptura del precio por debajo de la banda inferior, como mecanismo de salida.

-

Investigar la posibilidad de ajustar dinámicamente el nivel de stop loss para asegurar más ganancias.

-

Evaluar el impacto de diferentes periodos de tenencia en el rendimiento para encontrar el óptimo.

-

Realizar backtesting en diferentes tipos de contratos para encontrar los más adecuados.

Conclusión

En general, la estrategia es relativamente simple e intuitiva. Al combinar indicadores de volumen y acción del precio, implementa una estrategia de seguimiento de tendencia. Su ventaja es que la generación de señales es clara, fácil de seguir y reduce el riesgo de operar en contra de la tendencia. Sin embargo, aún es necesario optimizar la calidad de los filtros de señal y las reglas de stop loss y take profit para que la estrategia sea más estable y fiable. Con mejoras continuas en la configuración de parámetros, mecanismos de entrada y salida, se espera lograr un rendimiento aún mejor.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1