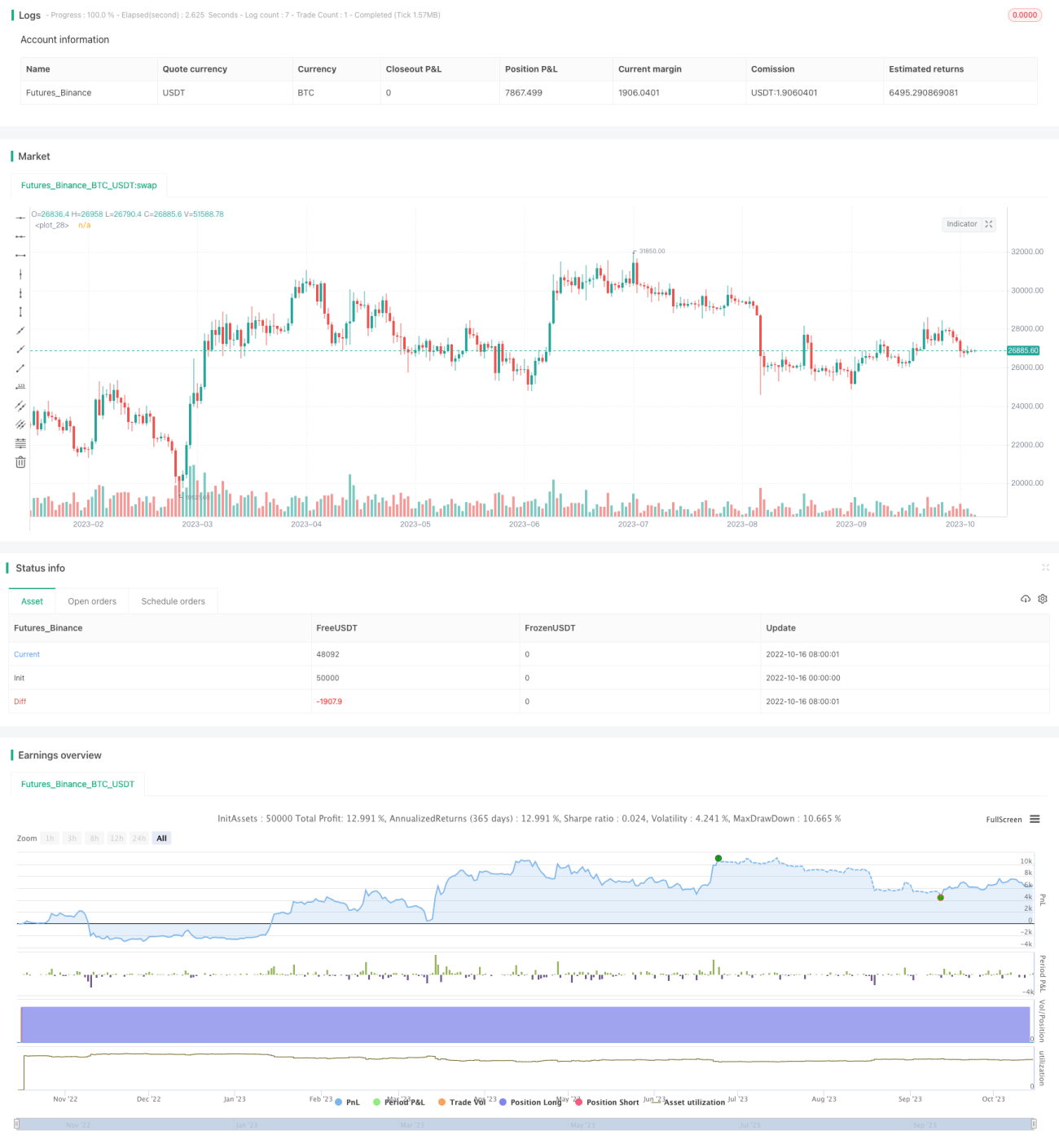

Estrategia de reversión a la media basada en ATR

Resumen

Esta estrategia utiliza el método de prueba de hipótesis para determinar si el ATR se desvía de la media y, combinado con la predicción de la tendencia de precios, implementa una estrategia de comercio de reversión a la media basada en ATR. Cuando el ATR se desvía significativamente, indica que puede haber una volatilidad anómala en el mercado. En ese momento, si la predicción de la tendencia de precios es alcista, se puede establecer una posición larga.

Principio de la estrategia

-

Prueba de hipótesis

- Se realiza una prueba t de dos muestras entre el período ATR rápido (parámetro atr_fast) y el período ATR lento (parámetro atr_slow). La hipótesis nula H0 de la prueba de hipótesis es que las medias de las dos muestras no tienen diferencias significativas.

- Si el estadístico de prueba es mayor que el umbral (intervalo de confianza especificado por el parámetro reliability_factor), se rechaza la hipótesis nula, es decir, se considera que el ATR rápido se ha desviado significativamente del ATR lento.

-

Predicción de la tendencia de precios

- Se calcula la media móvil de los rendimientos logarítmicos como la tasa de deriva esperada (parámetro drift).

- Si la tasa de deriva aumenta, se determina que la tendencia actual es alcista.

-

Entrada y salida con stop loss

- Cuando la diferencia entre ATR rápido y lento es significativa y la tendencia es alcista, se entra en una posición larga.

- Luego, se utiliza el ATR para calcular una línea de stop loss que se ajusta continuamente. Cuando el precio cae por debajo de la línea de stop loss, se sale con stop loss.

Análisis de ventajas

- Utilizar la prueba de hipótesis para determinar la desviación anómala del ATR es más científico y adaptativo a los parámetros.

- Combinado con la predicción de tendencia de precios, se evita realizar operaciones erróneas basadas únicamente en la desviación del ATR.

- Ajustar continuamente el stop loss reduce el riesgo de pérdidas.

Análisis de riesgos

- Cuando el precio cae en picado, no se puede detener la pérdida.

- Puede haber errores en la determinación de la tendencia, lo que podría llevar a comprar en el punto máximo.

- Una configuración inadecuada de los parámetros hará que se pierdan los puntos de negociación correctos o aumentará las operaciones innecesarias.

Sugerencias de optimización

- Se puede considerar agregar otros indicadores para la confirmación multifactorial, evitando errores comerciales causados por un solo indicador.

- Se pueden probar diferentes combinaciones de parámetros ATR para encontrar parámetros más estables.

- Agregar un juicio sobre la ruptura de niveles de precios clave para evitar comprar rupturas falsas.

Conclusión

La idea general de esta estrategia es clara, y el enfoque de utilizar la prueba de hipótesis para juzgar fluctuaciones anormales es aceptable. Sin embargo, la desviación del ATR no puede determinar completamente la tendencia; es necesario agregar más criterios para mejorar la precisión. La regla de stop loss es confiable, pero no puede hacer frente a caídas abruptas. En el futuro, se puede mejorar desde aspectos como las condiciones de entrada, la selección de parámetros y la optimización del stop loss.

- 1