Modelo de monitoreo de medias móviles dobles

Resumen

Esta estrategia utiliza una combinación de medias móviles exponenciales (EMA) y el indicador de convergencia/divergencia de medias móviles (MACD) para detectar acciones temporalmente sobrevaloradas y realizar ventas en corto a corto plazo, obteniendo ganancias durante la caída del precio. La estrategia aprovecha la rápida reacción de la EMA a los cambios de precio y combina la capacidad del MACD para monitorear la dirección del momentum, capturando oportunidades de ganancias a corto plazo en los puntos de inflexión entre mercados alcistas y bajistas.

Principios de la estrategia

-

Calcular EMA de 8 días y EMA de 26 días. Cuando la EMA de 8 días cruza por encima de la EMA de 26 días, se considera una señal de compra.

-

Calcular la EMA de 12 días, la EMA de 26 días y la EMA de 9 días de la diferencia DEA para formar el MACD. Cuando el MACD cruza por encima de la DEA, se considera una señal de compra.

-

Condición de compra: EMA de 8 días > EMA de 26 días y MACD cruza por encima de DEA. Cuando se cumple, se abre una posición larga.

-

Condición de salida: se establece un stop loss de ganancia flotante del 3% del precio de entrada y un trailing stop del 1% del precio de entrada. Cuando se cumple cualquiera de las condiciones, se cierra la posición.

Esta estrategia utiliza simultáneamente la rápida respuesta de la EMA al precio y la capacidad del MACD para determinar la dirección del momentum, evaluando la dirección de las operaciones en puntos clave de transición de alcista a bajista. La EMA rápida refleja la corrección del valor intrínseco a corto plazo realizada por la EMA más lenta, mientras que el MACD refleja la predicción del cambio en la fuerza de la negociación en la dirección de las medias móviles. La combinación de ambos indicadores mejora la precisión para determinar el momento de la operación.

Análisis de ventajas

-

La combinación de EMA y MACD mejora la precisión en la identificación de puntos de compra y venta. La EMA captura la tendencia del cambio de precio, el MACD juzga la dirección del cambio de momentum, y su combinación identifica extremos a corto plazo, evitando pérdidas por falsas rupturas.

-

El trailing stop controla el riesgo y permite salir a tiempo. Después de la entrada, se establece un trailing stop del 1% para evitar que las pérdidas se amplíen.

-

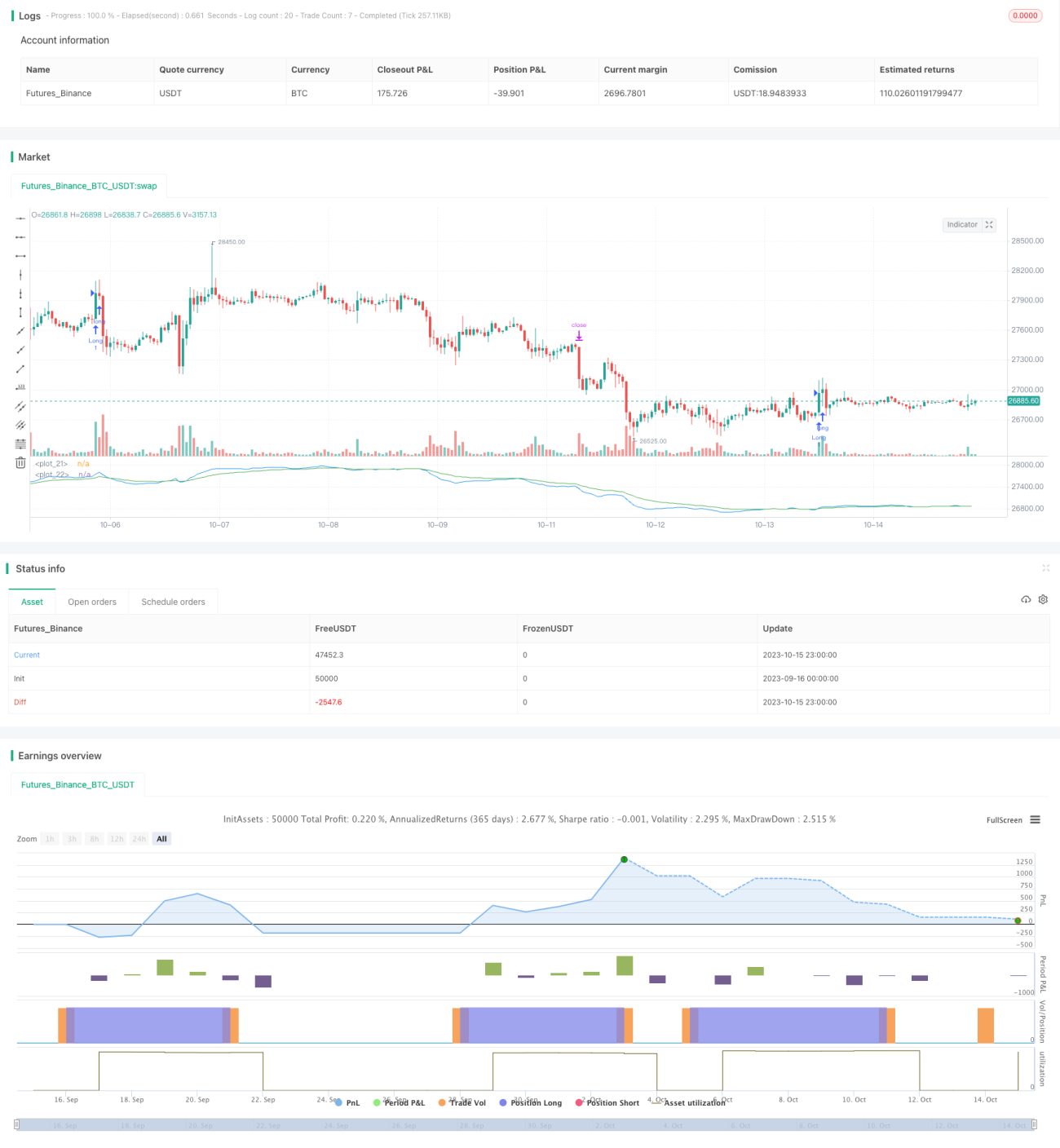

Datos de backtesting suficientes. La estrategia fue backtesteada durante todo el mercado bajista de 2022, simulando un entorno de negociación real.

-

Ajuste flexible de parámetros. Tanto el porcentaje de stop loss como el tamaño de la posición se pueden personalizar para adaptarse a la tolerancia al riesgo individual.

Análisis de riesgos

-

Operaciones frecuentes, requieren seguimiento cercano. Al usar un marco de tiempo de 5 minutos, las entradas y salidas son frecuentes, por lo que se necesita suficiente tiempo para monitorear las operaciones.

-

El trailing stop puede provocar salidas demasiado tempranas. Si la amplitud del trailing stop se establece demasiado pequeña, puede cerrar posiciones prematuramente.

-

La estrategia no funciona bien en mercados laterales. EMA y MACD son más adecuados para mercados con tendencias claras.

-

Se deben considerar los costos de transacción. Cada operación conlleva comisiones, y las operaciones frecuentes aumentan los costos.

Direcciones de optimización

-

Ajustar los parámetros del período de la EMA para optimizar los momentos de compra y venta. Se pueden probar períodos más cortos para la EMA rápida y ampliar la diferencia entre las EMAs para encontrar la combinación óptima de parámetros.

-

Optimizar el porcentaje de stop loss para reducir el riesgo de salida prematura. Aflojar adecuadamente la amplitud del trailing stop para evitar que sea demasiado agresivo.

-

Probar diferentes períodos de tenencia y seleccionar el ciclo de tenencia óptimo. Evaluar los rendimientos de la estrategia bajo diferentes tiempos de tenencia para encontrar el mejor ciclo.

-

Evaluar la adición de otros indicadores técnicos para filtrar señales. Se pueden probar indicadores de volatilidad, etc., para mejorar la efectividad de las decisiones de negociación.

Conclusión

Esta estrategia de negociación con medias móviles dobles EMA y el indicador MACD tiene como objetivo capturar oportunidades de retroceso a corto plazo en el precio de las acciones para obtener ganancias mediante ventas en corto. Aprovecha al máximo las ventajas de la rápida respuesta de la EMA y la capacidad del MACD para juzgar los cambios en la fuerza, mejorando la precisión del momento de entrada bajo doble verificación. El espacio de optimización de la estrategia radica en el ajuste de parámetros, control de deslizamiento, tiempo de tenencia, etc. Con una optimización cuidadosa de los parámetros, se pueden obtener buenos rendimientos.

- 1