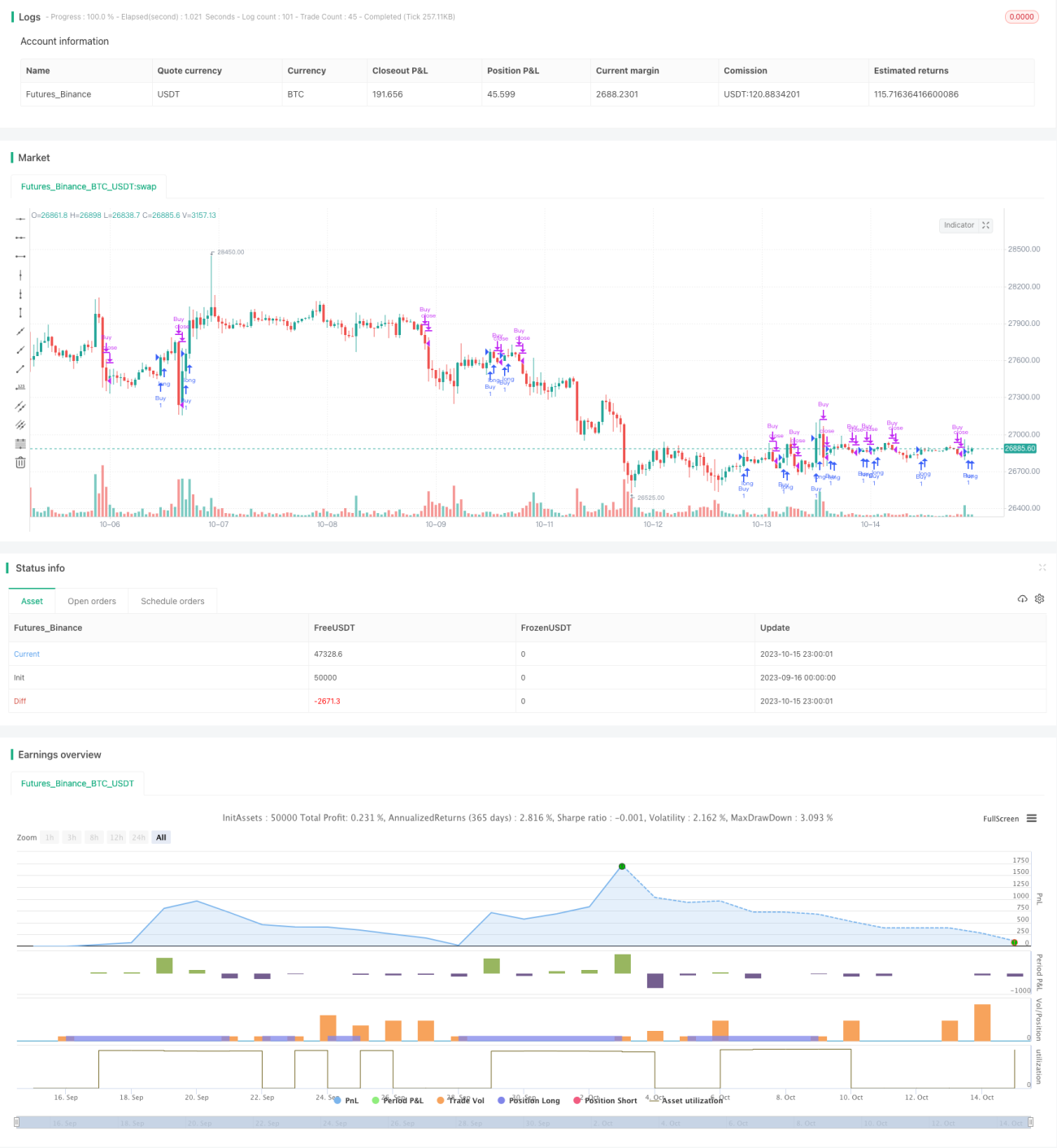

Estrategia de trading RSI intradiaria TAM

Resumen

La estrategia de trading intradía TAM RSI utiliza cruces de múltiples períodos del indicador RSI para determinar las entradas y salidas intradía. La estrategia muestra un buen rendimiento tanto en entornos alcistas como bajistas, aprovechando eficazmente las señales de sobrecompra y sobreventa del RSI para operar en contra de la tendencia cuando se producen reversiones.

Principio de la estrategia

La estrategia emplea dos indicadores RSI para generar señales de compra y venta. La señal de compra utiliza un RSI de período corto de 2 días y un RSI de período medio de 14 días; cuando el RSI de corto o medio plazo cruza al alza el nivel 50, se genera una señal de compra. La señal de venta utiliza un RSI de período corto de 7 días y un RSI de período medio de 50 días; cuando el RSI de corto o medio plazo cruza a la baja el nivel 50, se genera una señal de venta.

La estrategia requiere además que el valor del RSI realmente atraviese el nivel 50, no solo que se produzca el cruce, lo que ayuda a filtrar muchas señales falsas. En concreto, para una compra se deben cumplir simultáneamente las siguientes condiciones:

- RSI de 2 días cruza al alza el nivel 50

- RSI de 2 días es realmente mayor que 50

- RSI de 14 días cruza al alza el nivel 50

- RSI de 14 días es realmente mayor que 50

Las condiciones de venta son similares:

- RSI de 7 días cruza a la baja el nivel 50

- RSI de 7 días es realmente menor que 50

- RSI de 50 días cruza a la baja el nivel 50

- RSI de 50 días es realmente menor que 50

Este filtro múltiple garantiza que solo se emitan señales cuando el RSI muestre indicios de sobrecompra o sobreventa, evitando ser engañado por pequeñas oscilaciones.

Análisis de ventajas de la estrategia

La estrategia intradía TAM RSI presenta las siguientes ventajas:

-

Utiliza un doble RSI para lograr un análisis en múltiples marcos temporales, filtrando eficazmente el ruido del mercado y entrando solo en puntos de cambio de tendencia significativos.

-

Solo emite señales cuando el RSI realmente supera el umbral clave, evitando ser engañado por falsos rompimientos.

-

Emplea parámetros de RSI diferentes para determinar entradas y salidas, lo que permite capturar con mayor precisión los puntos de reversión.

-

Durante el período de trading intradía, el indicador RSI se comporta de manera más estable y fiable, siendo adecuado para estrategias intradía.

-

Parámetros flexibles que se pueden ajustar para diferentes mercados, obteniendo un mejor rendimiento.

-

Lógica clara y simple, fácil de entender e implementar, adecuada para trading cuantitativo.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

El trading intradía está expuesto al riesgo de gaps nocturnos, que pueden saltarse directamente el stop loss establecido.

-

El RSI es propenso a divergencias, por lo que debe combinarse con otros indicadores para su validación.

-

Durante el período intradía, la volatilidad del mercado es alta; el stop loss debe ser lo suficientemente amplio pero sin excederse.

-

La optimización de parámetros conlleva riesgo de sobreoptimización; debe ser validada en diferentes mercados.

-

Las pruebas retrospectivas cuantitativas no reflejan completamente el efecto del trading real; en operaciones reales es necesario ajustar la estrategia adecuadamente.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Combinar con otros indicadores para confirmar las señales del RSI, por ejemplo, KDJ, MACD, etc.

-

Añadir un filtro de volumen, considerando solo señales cuando el volumen de operaciones aumente.

-

Optimizar los parámetros de la estrategia, realizando pruebas de parámetros para períodos intradía más cortos.

-

Incorporar modelos de machine learning para apoyar la toma de decisiones, utilizando algoritmos para descubrir automáticamente mejores parámetros.

-

Artizar la estrategia, combinándola con métodos de análisis técnico como niveles clave de soporte y resistencia, patrones gráficos, etc.

-

Optimizar la estrategia de stop loss, utilizando métodos como ATR, amplitud, etc., para establecer stops dinámicos.

Resumen

En general, la estrategia intradía TAM RSI es una estrategia cuantitativa muy práctica. Evalúa eficazmente las condiciones de sobrecompra y sobreventa mediante el análisis de múltiples marcos temporales del RSI, y filtra las señales falsas gracias a reglas estrictas de entrada y salida. Con una adecuada optimización de parámetros y una gestión de riesgos apropiada, esta estrategia puede generar señales de trading estables y lograr buenos resultados operativos. En resumen, la estrategia tiene una lógica clara y es fácil de implementar, por lo que merece ser probada y validada por los traders cuantitativos.

- 1