Estrategia de seguimiento de tendencia basada en el cruce de pendientes de medias móviles

Resumen

Esta estrategia utiliza el cruce de las pendientes de dos medias móviles exponenciales (EMA) de diferentes longitudes para generar señales de seguimiento de tendencia. Por defecto, se emplean EMA de longitud 130 y 400, una combinación que funciona muy bien.

Se abre una posición larga cuando la pendiente de la EMA rápida cruza por encima de la pendiente de la EMA lenta y el precio se encuentra por encima de la EMA de 200 períodos. Se abre una posición corta cuando la pendiente de la EMA rápida cruza por debajo de la pendiente de la EMA lenta y el precio está por debajo de la EMA de 200 períodos.

Se cierra la posición cuando se produce un cruce en dirección contraria de las pendientes.

Esta estrategia ofrece su mejor rendimiento en Bitcoin y en altcoins con alta liquidez y gran capitalización de mercado, pero también funciona bien en activos más volátiles, especialmente cuando estos presentan con frecuencia movimientos tendenciales.

Es más adecuada para el marco temporal de 4 horas.

Además, incluye un filtro de volatilidad opcional: solo se abre una posición cuando la diferencia entre las dos pendientes supera un umbral específico, con el objetivo de evitar abrir operaciones cuando el precio se mueve lateralmente y el ruido es mayor que la señal.

¡Los resultados son sorprendentes, disfrútenlo!

Principio de la estrategia

El núcleo de esta estrategia consiste en comparar las pendientes de dos líneas EMA de diferentes longitudes.

Primero se calculan las EMA de longitud 130 y 400. Luego se calculan sus respectivas pendientes. Posteriormente, se aplica una EMA de longitud 3 a cada una de esas pendientes para obtener curvas de pendiente suavizadas.

Se genera una señal de compra cuando la pendiente de la EMA rápida cruza por encima de la pendiente de la EMA lenta. Se genera una señal de venta cuando la pendiente de la EMA rápida cruza por debajo de la pendiente de la EMA lenta.

Para filtrar los movimientos laterales, se puede incluir opcionalmente una EMA de 200 períodos como filtro de tendencia: solo se consideran las señales largas cuando el precio está por encima de dicha EMA, y solo las señales cortas cuando está por debajo.

Además, se puede activar un filtro de volatilidad opcional que solo genera una señal cuando la diferencia entre las dos pendientes supera un umbral predefinido, evitando así cruces de pendientes con volatilidad insuficiente.

Cuando las pendientes rápida y lenta se cruzan en dirección opuesta, se cierra la posición para detener ganancias o pérdidas.

Análisis de ventajas

-

Utilizar el cruce de pendientes para generar señales permite seguir eficazmente la tendencia.

-

Ajustar la combinación de períodos de las EMA permite adaptarse a diferentes entornos de mercado.

-

El filtro de tendencia evita ser engañado por movimientos laterales.

-

El filtro de volatilidad puede descartar señales falsas.

-

Las reglas son simples y claras, fáciles de entender e implementar.

-

Se puede utilizar en múltiples marcos temporales.

Análisis de riesgos

-

En mercados con fuertes movimientos laterales puede producirse una apertura y cierre frecuentes de posiciones.

-

Una selección inadecuada de los períodos de las EMA puede hacer que se pierdan puntos de inflexión de la tendencia.

-

Es necesario ajustar adecuadamente la combinación de parámetros para adaptarse a los cambios en el entorno del mercado.

-

Al igual que los sistemas de medias móviles, al final de una gran tendencia puede producirse una reversión que genere pérdidas.

Direcciones de optimización

-

Probar diferentes combinaciones de períodos de EMA para encontrar los parámetros óptimos.

-

Seleccionar parámetros según las características de cada criptomoneda y el entorno del mercado.

-

Considerar la incorporación de una estrategia de stop loss para controlar el riesgo.

-

Considerar el ajuste dinámico de los períodos de las EMA.

-

Probar diferentes umbrales de volatilidad.

-

Evaluar el rendimiento en diferentes marcos temporales.

Conclusión

En general, esta estrategia tiene una lógica clara y fácil de entender. Genera señales mediante el cruce de pendientes de EMA, lo que permite seguir eficazmente la tendencia. Los filtros de tendencia y volatilidad opcionales reducen las operaciones ruidosas. Al ajustar la combinación de períodos de las EMA, se puede adaptar a diferentes entornos de mercado. En resumen, es una estrategia de seguimiento de tendencia simple y práctica, que merece la pena probar y optimizar en trading real.

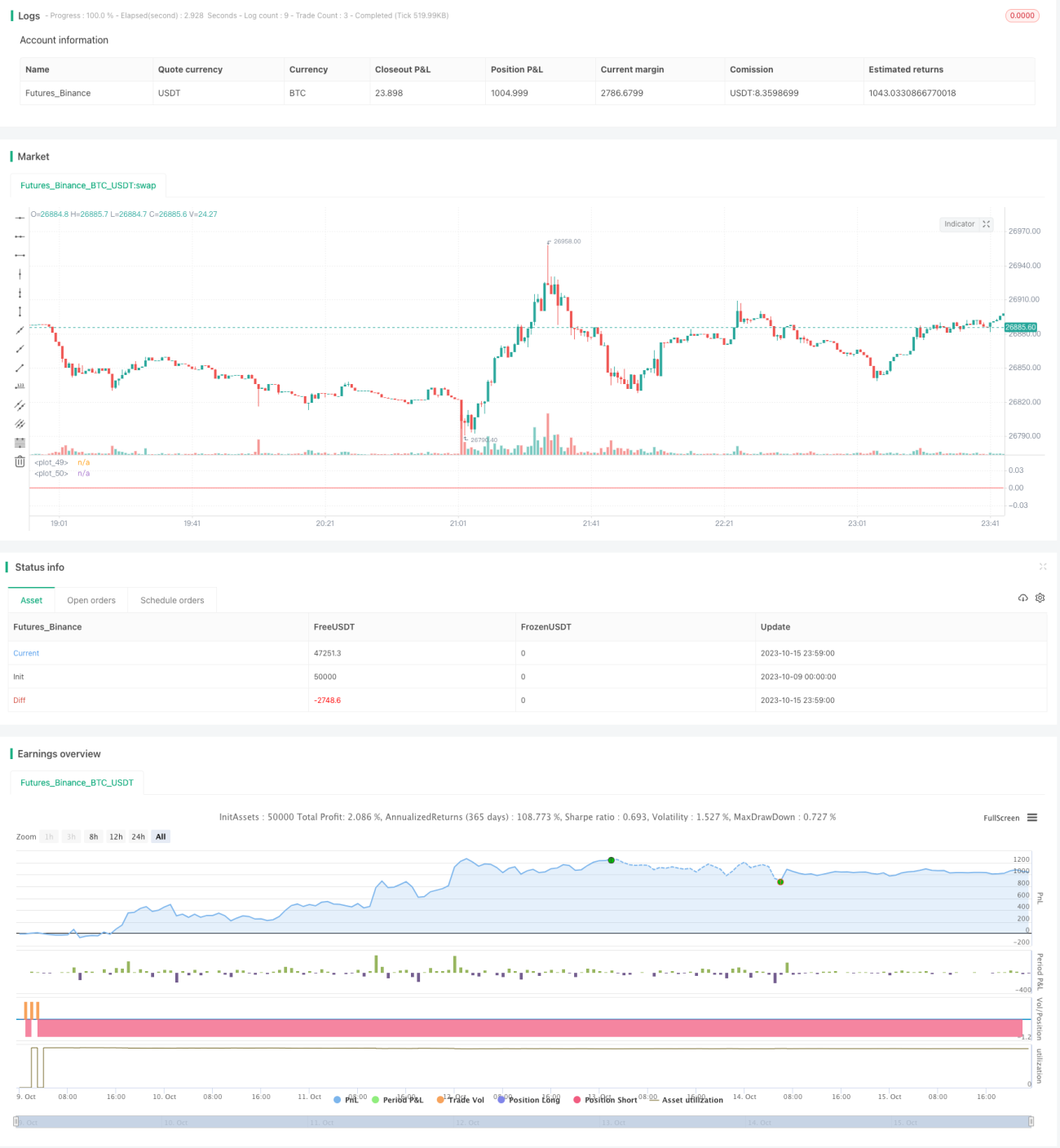

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1