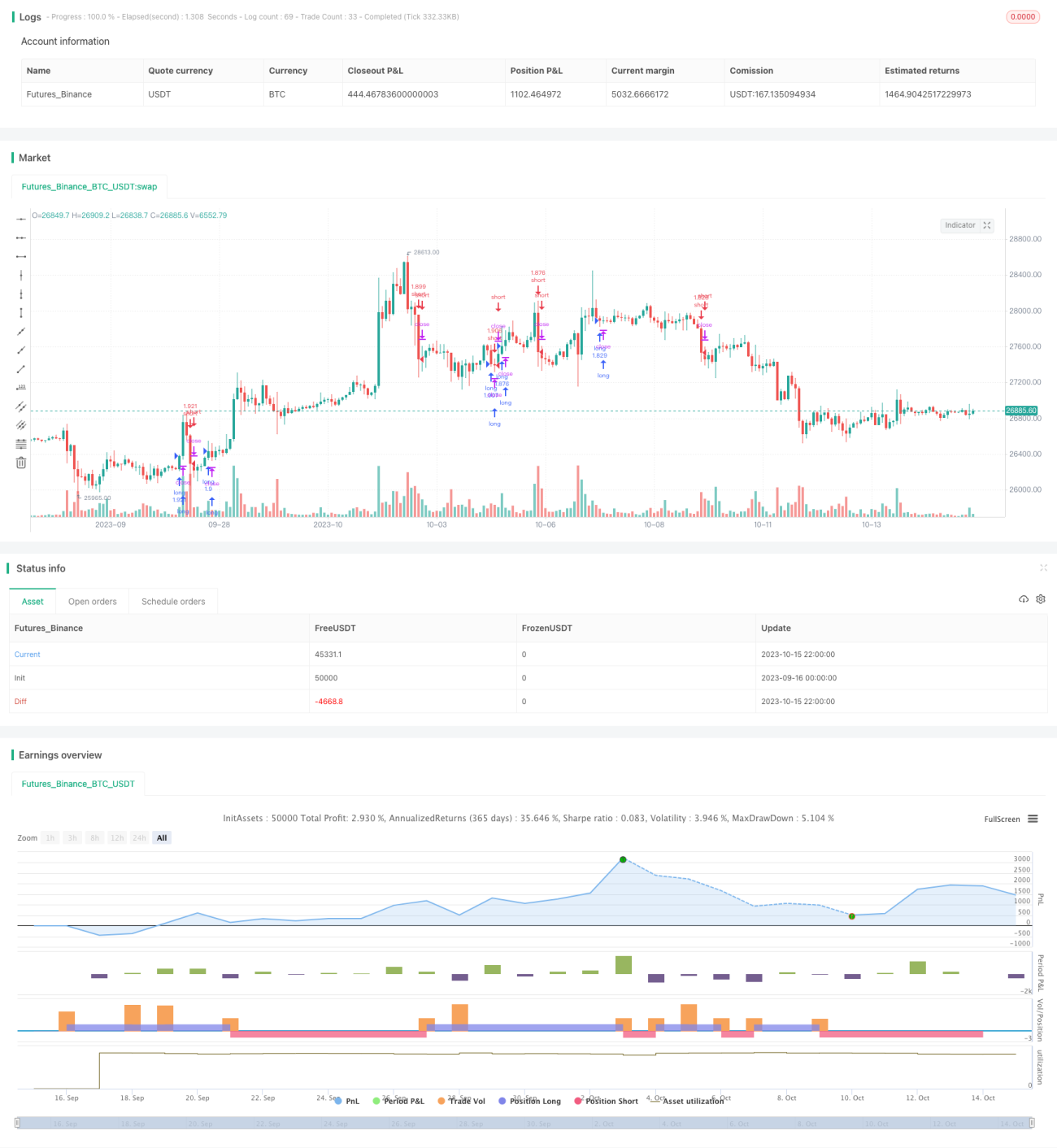

Estrategia de tendencia alcista de criptomonedas con RSI ascendente

Resumen

La estrategia de tendencia alcista de criptomonedas basada en el RSI es una estrategia de tendencia aplicable a criptomonedas y mercados de valores en marcos de tiempo más largos (como 4 horas o más).

Esta estrategia utiliza el indicador RSI para identificar subidas y bajadas de tendencia, combinado con las Bandas de Bollinger y el indicador de tasa de cambio para evitar operar en rangos laterales. Según las pruebas, esta estrategia se comporta mejor en operaciones de criptomoneda contra criptomoneda, en lugar de contra monedas fiduciarias.

Principio de la estrategia

La estrategia utiliza los siguientes indicadores:

- RSI: identifica subidas y bajadas de tendencia.

- Bandas de Bollinger: identifican rangos laterales.

- Tasa de cambio: identifica la dirección de la tendencia.

Las reglas específicas de trading son las siguientes:

Reglas de apertura

Apertura larga: cuando el valor del RSI sube y las Bandas de Bollinger y el indicador de tasa de cambio indican que no hay rango lateral, se abre una posición larga.

Apertura corta: cuando el valor del RSI baja y las Bandas de Bollinger y el indicador de tasa de cambio indican que no hay rango lateral, se abre una posición corta.

Reglas de cierre

Se cierra la posición cuando se recibe una señal opuesta.

Análisis de ventajas

- Utiliza el RSI para identificar la dirección de la tendencia, capturando oportunamente los puntos de inflexión.

- Combina las Bandas de Bollinger para identificar rangos laterales, evitando perderse la tendencia o quedar atrapado.

- El indicador de tasa de cambio ayuda a confirmar la dirección de la tendencia, haciendo las señales de trading más fiables.

- Adecuado para operaciones en plazos más largos, favoreciendo la obtención de ganancias.

- Más adecuado para operaciones de criptomoneda contra criptomoneda, evitando el riesgo cambiario de las monedas fiduciarias.

Análisis de riesgos

- Esta estrategia no cuenta con reglas de stop loss, lo que implica un riesgo considerable.

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger y la tasa de cambio puede provocar oportunidades perdidas o señales falsas.

- La dependencia exclusiva de indicadores técnicos la hace incapaz de hacer frente a eventos extremos de cisne negro.

Es necesario aumentar el margen de stop loss, ajustar la combinación de parámetros de Bandas de Bollinger y tasa de cambio, y complementar con análisis fundamental.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Añadir un mecanismo de stop loss, estableciendo un margen de stop loss razonable para controlar las pérdidas individuales.

-

Optimizar los parámetros de las Bandas de Bollinger y el indicador de tasa de cambio para encontrar la combinación óptima de parámetros. Se puede realizar mediante backtesting.

-

Agregar otros indicadores auxiliares, como MACD, KD, etc., para lograr una combinación de múltiples indicadores y mejorar la precisión de las señales.

-

Desarrollar un modelo de interrupción del flujo para pausar el trading durante fluctuaciones anormales y evitar quedar atrapado.

-

Utilizar métodos de aprendizaje automático para optimizar automáticamente las combinaciones de parámetros y los pesos de las señales.

-

Combinar datos on-chain, prestando atención a parámetros como la liquidez del exchange y los flujos de capital, para mejorar la adaptabilidad de la estrategia.

Conclusión

La estrategia de tendencia alcista de criptomonedas basada en el RSI utiliza el indicador RSI junto con las Bandas de Bollinger y el indicador de tasa de cambio para capturar tendencias en el mercado de criptomonedas en marcos temporales más largos. La ventaja de esta estrategia radica en capturar oportunamente los puntos de inflexión de la tendencia y evitar quedar atrapado, siendo adecuada para seguir oportunidades direccionales a largo plazo. Sin embargo, también presenta problemas como la falta de stop loss y una dependencia excesiva de los parámetros. En el futuro, se puede mejorar mediante stop loss, optimización de parámetros, combinación de múltiples indicadores, aprendizaje automático, etc., para hacer la estrategia más robusta y fiable.

- 1