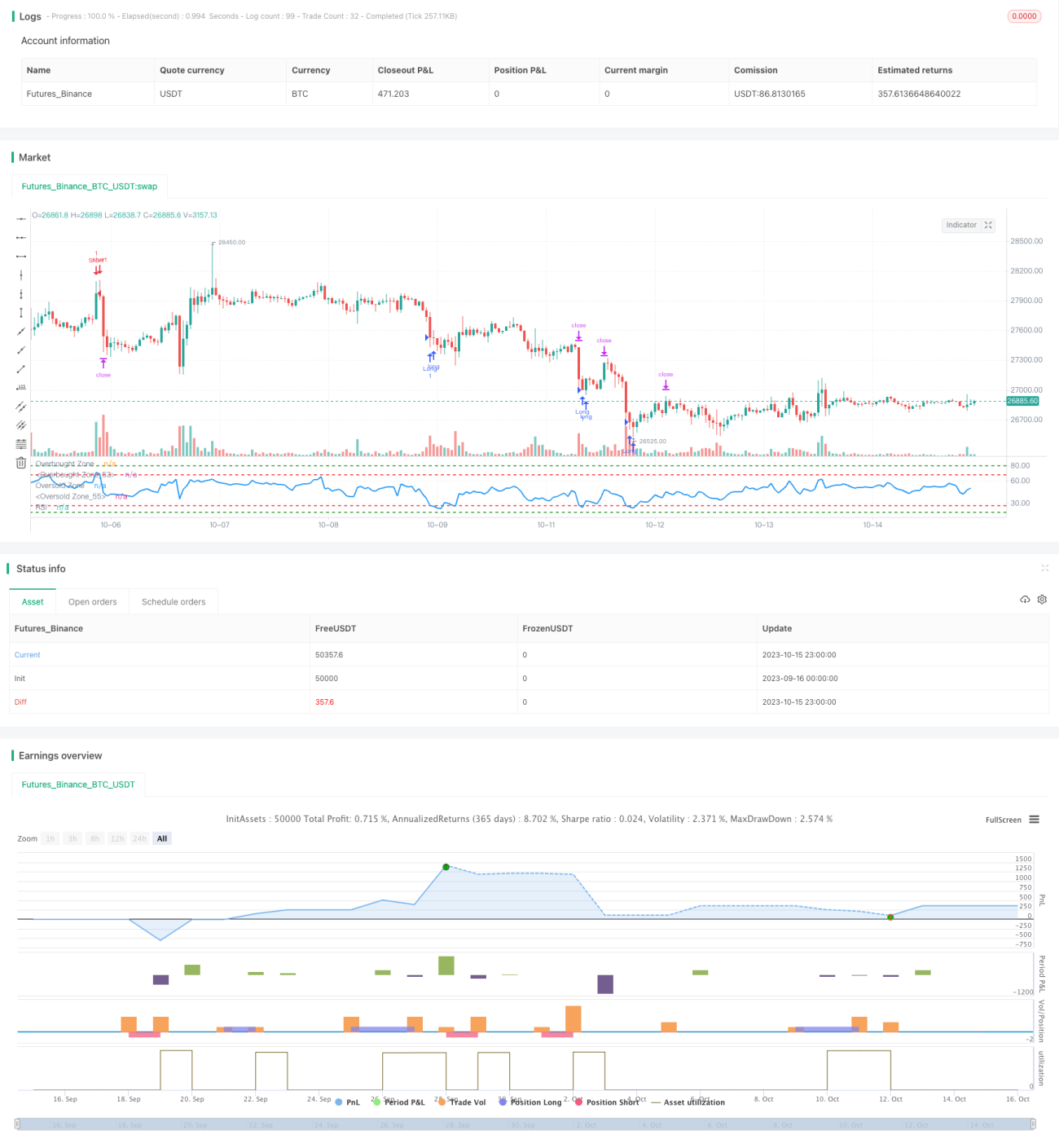

Algoritmo de estrategia de ruptura de rango del RSI

Resumen

Esta estrategia busca comprar barato y vender caro monitoreando los rompimientos del indicador RSI en diferentes rangos. Cuando el RSI se encuentra en un rango bajo, se compra; cuando se encuentra en un rango alto, se vende, realizando así operaciones contrarias ante condiciones de sobrecompra o sobreventa.

Principio de la Estrategia

-

Se establece la longitud del RSI en 14 períodos.

-

Se definen los rangos del RSI para señales de compra:

- Rango 1: RSI <= 27

- Rango 2: RSI <= 18

-

Se definen los rangos del RSI para señales de venta:

- Rango 1: RSI >= 68

- Rango 2: RSI >= 80

-

Cuando el RSI entra en el rango de compra, se abre una posición larga:

- Si el RSI entra en el rango 1 (por debajo de 27), se abre 1 lote en largo.

- Si el RSI entra en el rango 2 (por debajo de 18), se abre 1 lote adicional en largo.

-

Cuando el RSI entra en el rango de venta, se abre una posición corta:

- Si el RSI entra en el rango 1 (por encima de 68), se abre 1 lote en corto.

- Si el RSI entra en el rango 2 (por encima de 80), se abre 1 lote adicional en corto.

-

Cada orden tiene un take profit fijo de 2500 puntos y un stop loss fijo de 5000 puntos.

-

Cuando el RSI abandona el rango de señal, se cierran las posiciones correspondientes.

Análisis de Ventajas

-

La configuración de dos rangos permite identificar con mayor claridad las condiciones de sobrecompra y sobreventa, evitando perder oportunidades de reversión.

-

El uso de take profit y stop loss fijos evita perseguir precios en exceso.

-

El RSI es un indicador maduro para detectar sobrecompra/sobreventa, con ventajas frente a otros indicadores.

-

Con una parametrización adecuada, esta estrategia puede capturar puntos de reversión de tendencia de forma efectiva y obtener rendimientos extraordinarios.

Análisis de Riesgos

-

El RSI puede fallar en ciertos mercados, provocando pérdidas continuas en operaciones cortas.

-

Los niveles fijos de take profit y stop loss pueden no ajustarse a la volatilidad del mercado, impidiendo obtener ganancias o deteniendo pérdidas prematuramente.

-

Una configuración inadecuada de los rangos puede llevar a perder oportunidades de trading o a sufrir pérdidas por operaciones frecuentes.

-

La estrategia depende en gran medida de la optimización de parámetros; se debe prestar atención al período de prueba y al control del deslizamiento.

Direcciones de Optimización

-

Se pueden probar diferentes longitudes de período para el RSI.

-

Se pueden optimizar los valores de los rangos de compra y venta para adaptarlos a las características de distintos activos.

-

Se puede investigar un método dinámico de take profit y stop loss para hacer más efectivos los objetivos y más razonables los límites de pérdida.

-

Se puede considerar la combinación con otros indicadores para realizar operaciones conjuntas y mejorar la estabilidad del sistema.

-

Se puede explorar el uso de aprendizaje automático para optimizar automáticamente los parámetros de los rangos, haciendo la estrategia más robusta.

Conclusión

Esta estrategia se basa en el principio de sobrecompra/sobreventa del indicador RSI. Al establecer dos rangos de compra y dos de venta, aprovecha la utilidad del RSI, manteniendo cierta estabilidad y capturando eficazmente las condiciones de sobrecompra/sobreventa para operar en sentido contrario. Sin embargo, la estrategia depende de los parámetros y requiere optimización y pruebas para diferentes activos. Si los parámetros se configuran adecuadamente, la estrategia puede generar buenos rendimientos extraordinarios. En general, se trata de una estrategia simple y efectiva que utiliza un indicador probado, digna de mayor estudio y optimización, y que ofrece ideas para estrategias de trading cuantitativo.

- 1