Estrategia de ruptura basada en el método de negociación de tortugas

Resumen

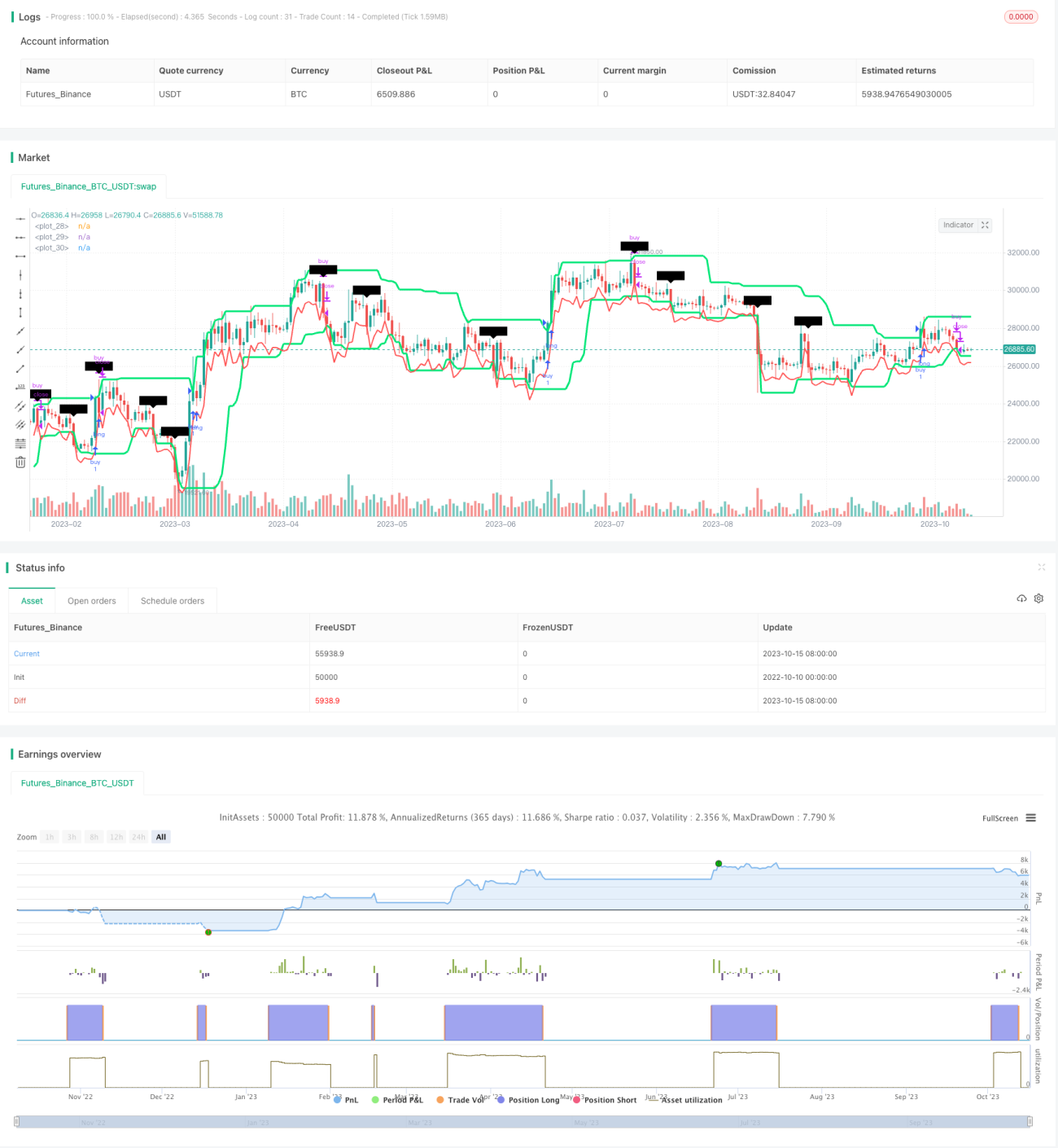

Esta estrategia se basa en el famoso método de trading de Tortugas (Turtle Trading), utilizando el indicador de canales de Donchian para identificar rupturas de precios y combinándolo con el indicador ATR para establecer niveles de stop-loss, logrando así un seguimiento de tendencias. La ventaja de la estrategia es un fuerte control del drawdown, capaz de gestionar eficazmente las pérdidas individuales y reducir la probabilidad de pérdidas consecutivas. Sin embargo, la adaptabilidad de esta estrategia a los instrumentos de trading es limitada, requiriendo la optimización de los parámetros del canal. En general, como versión introductoria del método de trading de Tortugas, esta estrategia puede utilizarse para validar la efectividad del método, así como una de las estrategias básicas para el trading cuantitativo.

Principio

La estrategia se basa principalmente en dos indicadores: el canal de Donchian y el ATR.

El canal de Donchian se calcula a partir de los precios máximos y mínimos. La estrategia establece por defecto una longitud de canal de 20 días, trazando el canal con los precios máximos y mínimos de esos 20 días. Cuando el precio supera el borde superior del canal, se genera una señal de compra; cuando el precio supera el borde inferior, se genera una señal de venta.

El indicador ATR se utiliza para medir la volatilidad del mercado y establecer el stop-loss. El período ATR predeterminado es de 20 días. La estrategia utiliza el doble del ATR como nivel de stop-loss.

La lógica específica de trading es:

- Cuando el precio supera el borde superior del canal, se abre una posición larga.

- El punto de stop-loss es el mínimo del momento de entrada menos el doble del ATR.

- Cuando el precio supera el borde inferior del canal, se cierra la posición larga.

- Cuando el precio supera el borde inferior del canal, se abre una posición corta.

- El punto de stop-loss es el máximo del momento de entrada más el doble del ATR.

- Cuando el precio supera el borde superior del canal, se cierra la posición corta.

En resumen, la estrategia se apoya en el canal de Donchian para determinar la dirección de la tendencia y el momento de entrada, y utiliza el ATR para establecer el stop-loss y controlar el riesgo, logrando así el seguimiento de la tendencia.

Análisis de ventajas

Esta estrategia tiene principalmente las siguientes ventajas:

- Fuerte control del drawdown. El uso del ATR para establecer el stop-loss permite gestionar eficazmente las pérdidas individuales.

- Seguimiento de tendencias. El canal de Donchian puede identificar eficazmente las rupturas de precios, indicando cambios de tendencia.

- Adecuada para instrumentos de alta volatilidad. El ATR considera la volatilidad del mercado, haciendo que el stop-loss se ajuste mejor a las características de diferentes instrumentos.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Se puede escribir y optimizar de manera flexible usando Python.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a considerar:

- Los parámetros del canal necesitan optimización. Para diferentes instrumentos y marcos temporales, los parámetros del canal deben ajustarse para adaptarse a las características del mercado.

- Riesgo de stop-loss consecutivos. En condiciones de mercado anormales, pueden activarse múltiples stop-loss en poco tiempo, provocando pérdidas significativas.

- El parámetro ATR necesita pruebas. El parámetro ATR afecta directamente la efectividad del stop-loss; debe ajustarse según el instrumento y el entorno de volatilidad.

- La frecuencia de trading puede ser demasiado alta. En mercados laterales sin tendencia clara, pueden generarse demasiadas señales cruzadas.

- Las ganancias pueden ser limitadas. La estrategia se centra en la gestión de pérdidas, por lo que no puede capturar todo el movimiento de una tendencia.

- En condiciones extremas, el stop-loss puede ser insuficiente. En movimientos anormales, los saltos de precio pueden activar directamente el stop-loss.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del canal, probando diferentes parámetros para su adaptabilidad a distintos instrumentos.

- Añadir filtros para evitar generar demasiadas señales en mercados laterales. Se pueden considerar filtros por amplitud de ruptura o volumen de negociación.

- Optimizar el período del ATR, probando diferentes parámetros para evaluar su efecto en el stop-loss.

- Incorporar una estrategia de pirámide (pyramid) para añadir posiciones en tendencias, ampliando el margen de ganancias.

- Combinar con otros indicadores para mejorar el filtrado. Por ejemplo, MACD o KD para evaluar la tendencia y evitar operaciones en contra de la misma.

- Optimizar los puntos de stop-loss considerando costes de trading como deslizamiento y comisiones, evitando que el stop-loss esté demasiado cerca.

- Probar la adaptabilidad a diferentes instrumentos, ajustando los parámetros para instrumentos específicos.

Resumen

Esta estrategia, como versión introductoria del método de trading de Tortugas, tiene una lógica simple y clara, un fuerte control del drawdown, y puede validar eficazmente los principios del método. Sin embargo, su adaptabilidad a los instrumentos de trading es limitada, requiriendo una optimización específica de parámetros para cada instrumento para lograr eficacia. Con mejoras como la optimización de parámetros y la adición de filtros, esta estrategia puede convertirse en una de las estrategias básicas de seguimiento de tendencias en el trading cuantitativo.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1