Estrategia del sistema de puerto BB bilineal

Resumen

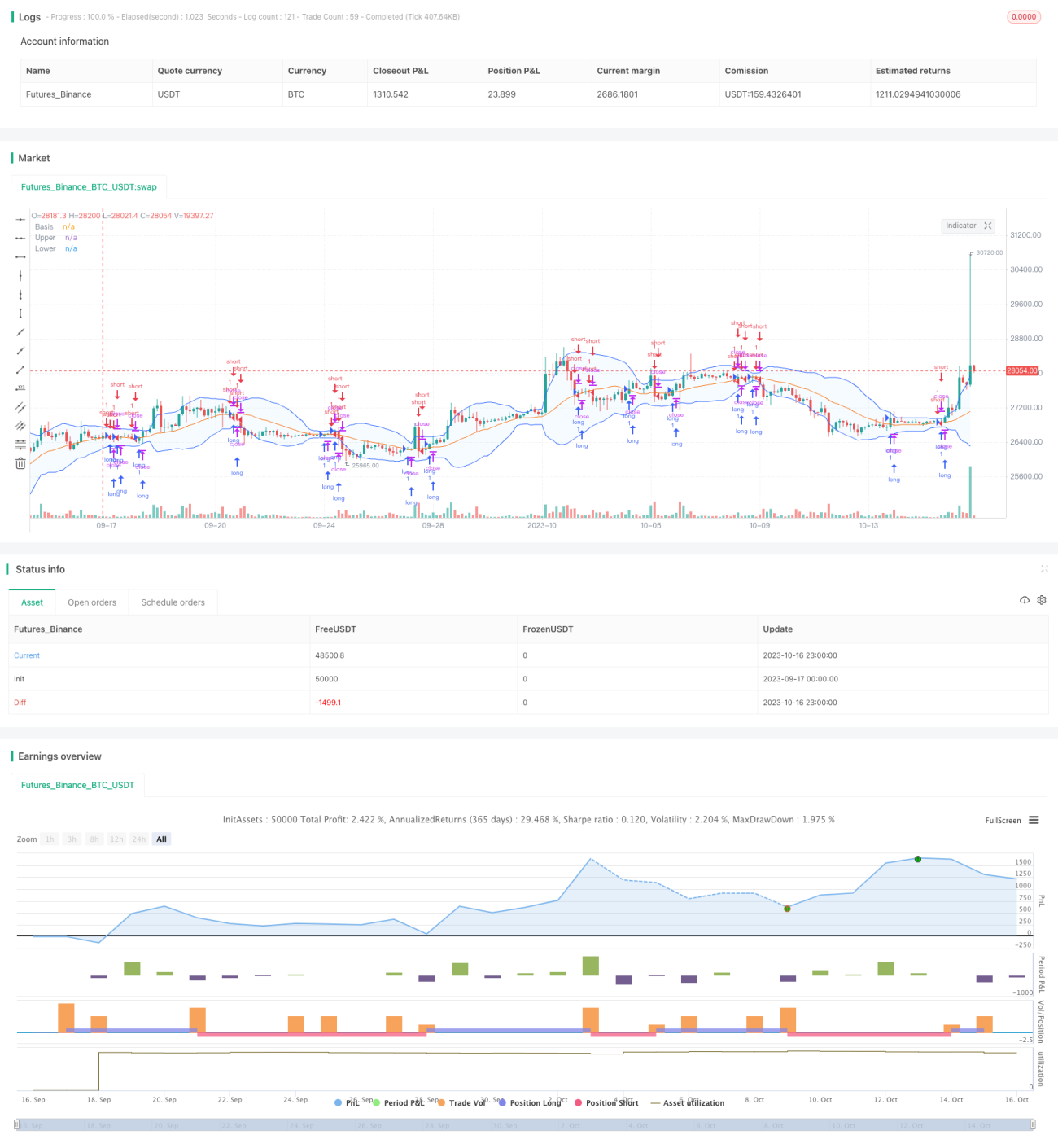

La estrategia del sistema de bandas de Bollinger de doble línea es una típica estrategia de toque de bandas. La estrategia utiliza el indicador de volatilidad Bandas de Bollinger, abriendo posiciones mediante el toque de la doble línea, combinado con la gestión de ganancias y pérdidas para obtener beneficios.

Principio

Esta estrategia se basa principalmente en el indicador de Bandas de Bollinger, que viene determinado por la media móvil y la anchura de la banda. La estrategia primero calcula la media móvil del precio de cierre de n períodos como la banda media, y la anchura de la banda es m veces la desviación estándar de la banda media. Luego se dibujan respectivamente la banda superior e inferior, situadas a m desviaciones estándar por encima y por debajo de la banda media. Cuando el precio toca la banda superior, se abre una posición corta (bajista); cuando toca la banda inferior, se abre una posición larga (alcista).

Específicamente, la estrategia se implementa mediante los siguientes pasos:

- Parámetros de entrada: longitud de la media móvil n, múltiplo de la desviación estándar m.

- Cálculo de la banda media: media móvil simple del precio de cierre de n períodos.

- Cálculo de la banda superior: banda media + m * desviación estándar del precio de cierre de n períodos.

- Cálculo de la banda inferior: banda media - m * desviación estándar del precio de cierre de n períodos.

- Dibujar la banda media, la banda superior y la banda inferior.

- Cuando el precio de cierre cruza la banda media de abajo hacia arriba, se abre una posición larga.

- Cuando el precio de cierre cruza la banda media de arriba hacia abajo, se abre una posición corta.

- Establecer niveles de take profit y stop loss para salir de la posición.

Al entrar en el mercado mediante el toque de la doble banda y establecer take profit y stop loss, se puede controlar eficazmente el riesgo y lograr beneficios estables.

Ventajas

La estrategia presenta las siguientes ventajas:

- Reglas claras, fáciles de implementar.

- Utiliza el indicador de Bandas de Bollinger, con cierta base científica.

- La apertura mediante doble toque de bandas puede filtrar eficazmente las falsas rupturas en mercados laterales.

- Incluye mecanismos de take profit y stop loss para controlar el riesgo.

- Datos de backtesting suficientes, con fiabilidad real.

- Amplio margen de optimización de parámetros, ajustable al mejor estado.

Riesgos

La estrategia también conlleva algunos riesgos:

- El indicador de Bandas de Bollinger es sensible a los parámetros; diferentes parámetros pueden dar lugar a resultados muy dispares.

- La frecuencia de apertura con doble toque de bandas puede ser demasiado baja, lo que puede hacer perder oportunidades de trading.

- Un ajuste inadecuado de los niveles de take profit y stop loss puede provocar un stop loss prematuro o una obtención de beneficios insuficiente.

- Cuando la tendencia del mercado cambia, el sistema de Bandas de Bollinger puede generar pérdidas significativas.

- La ventana temporal del backtesting es corta, lo que puede implicar un riesgo de sobreajuste.

Soluciones correspondientes:

- Optimizar los parámetros para encontrar la combinación óptima.

- Reducir adecuadamente la anchura de las bandas para aumentar la frecuencia de apertura.

- Ajustar los niveles de take profit y stop loss según los diferentes mercados para garantizar los mejores resultados.

- Añadir un filtro de tendencia para evitar operar en contra de la tendencia.

- Aumentar la duración del backtesting para asegurar la robustez del sistema.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros para mejorar el sistema de entrada. Mediante una optimización más exhaustiva de los parámetros, se puede encontrar la mejor combinación.

- Añadir juicio de tendencia. Incorporar indicadores de juicio de tendencia para evitar abrir posiciones en contra de la tendencia.

- Optimizar el take profit y stop loss. Se puede utilizar take profit dinámico, stop loss móvil, etc., para mejorar la gestión de ganancias y pérdidas.

- Combinar con otros indicadores para filtrar. Añadir indicadores como MACD, KDJ para determinar el momento y filtrar falsas rupturas.

- Incorporar modelos de aprendizaje automático. Utilizar modelos de aprendizaje profundo como LSTM para optimizar aún más la estrategia.

- Combinar con otros tipos de estrategias. Combinar con otras estrategias básicas o avanzadas para implementar la gestión de capital.

Resumen

El sistema de estrategia de bandas de Bollinger de doble línea muestra un buen rendimiento general, con ventajas como el uso científico de indicadores, reglas de trading claras y parámetros flexibles. Mediante la optimización continua de parámetros, take profit/stop loss y juicio de tendencia, se puede mejorar aún más la estabilidad del sistema. Además, combinarlo con otras estrategias y patrones puede reforzar el efecto de la estrategia y generar un mayor valor.

- 1