Estrategia de reversión con RSI y medias móviles dobles

Visión General

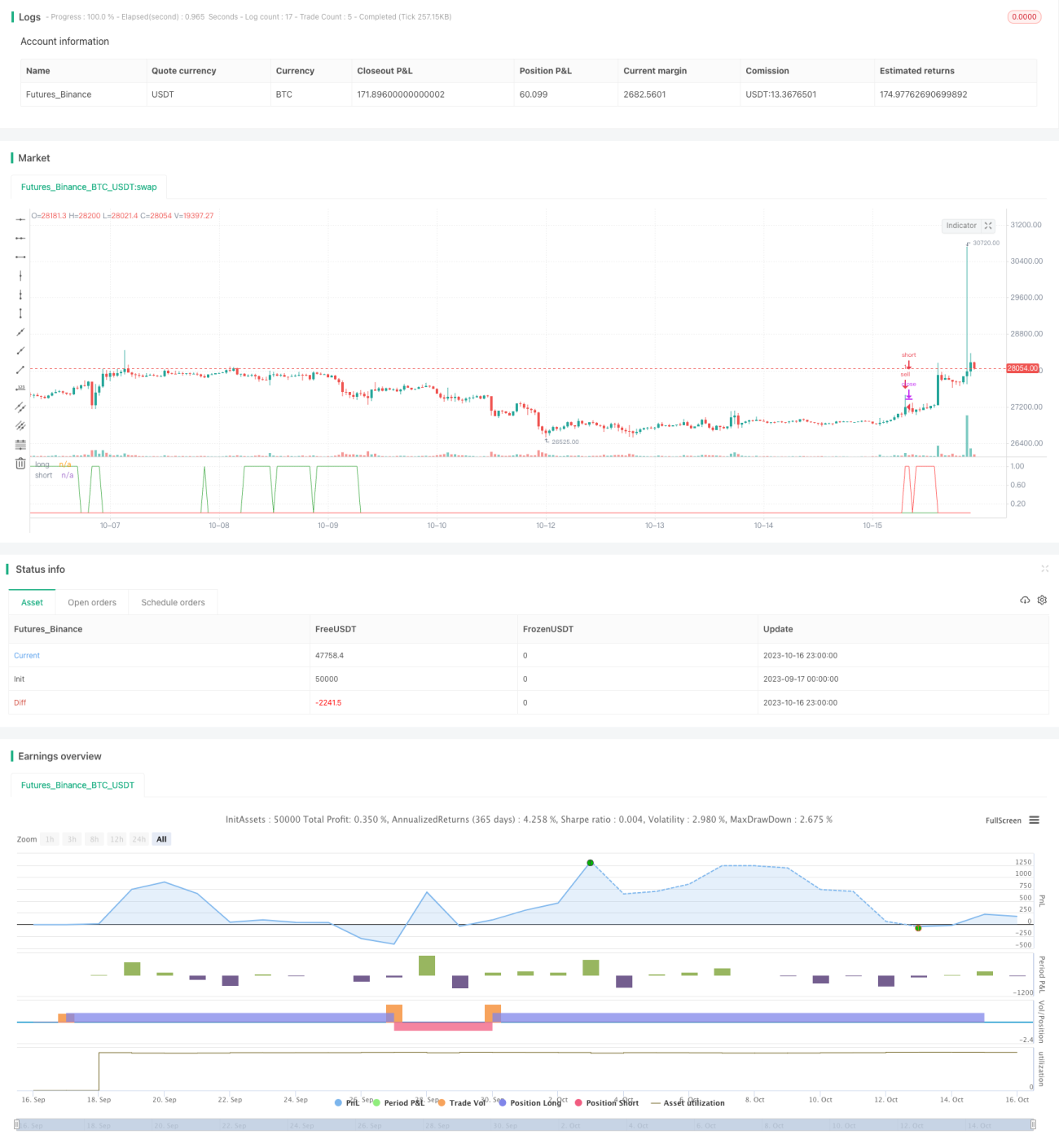

Esta estrategia combina medias móviles dobles y el índice de fuerza relativa (RSI) para buscar oportunidades de reversión a corto plazo en precios con tendencia fuerte. Cuando la dirección de la tendencia es clara, utiliza el RSI para identificar condiciones de sobrecompra/sobreventa, esperando la reversión del precio para entrar en el mercado. La estrategia es adecuada para mercados con tendencia marcada, permitiendo capturar parte del movimiento de reversión sin ir en contra de la tendencia.

Principio de la Estrategia

-

Calcular la media móvil simple (SMA) de 30 días y la media móvil exponencial (EMA) de 200 días para determinar la dirección de la tendencia principal.

- SMA > EMA: tendencia alcista

- SMA < EMA: tendencia bajista

-

Calcular el RSI de 30 días para identificar condiciones de sobrecompra/sobreventa.

- RSI <= 53: sobreventa

- RSI >= 60: sobrecompra

-

Reglas de entrada:

- En tendencia alcista (SMA > EMA) y RSI <= 53: ir largo

- En tendencia bajista (SMA < EMA) y RSI >= 60: ir corto

-

Reglas de salida:

- Stop loss o take profit para posiciones largas

- Stop loss o take profit para posiciones cortas

Análisis de Ventajas de la Estrategia

- Sigue la tendencia principal, evitando operar en contra de la misma.

- Los parámetros del RSI son conservadores, reduciendo señales falsas.

- Filtrado con doble media móvil, lo que proporciona un timing de entrada más preciso.

- Riesgo controlable, con reducciones moderadas.

Análisis de Riesgos

- Requiere mercados con tendencia clara; en mercados laterales el rendimiento es deficiente.

- Los parámetros conservadores del RSI pueden hacer perder algunas oportunidades.

- Es necesario ajustar adecuadamente el nivel de stop loss para evitar salidas demasiado agresivas.

Direcciones de Optimización de la Estrategia

- Optimizar los parámetros del RSI, reduciéndolos ligeramente para encontrar más oportunidades de entrada.

- Probar diferentes combinaciones de medias móviles.

- Establecer un filtro de tendencia, operando solo cuando la tendencia sea lo suficientemente clara.

- Optimizar la estrategia de stop loss, controlando estrictamente la pérdida por operación.

Resumen

En general, esta estrategia tiene un riesgo controlable y es adecuada para traders de mediano a largo plazo. Opera siguiendo la dirección de la tendencia principal, utilizando parámetros conservadores del RSI y un filtro estricto de medias móviles, lo que evita eficazmente roturas falsas y mejora la tasa de aciertos. También existe cierto margen de mejora; si los parámetros se ajustan adecuadamente, se pueden obtener más oportunidades. Es importante prestar atención al control del riesgo y mantener una mentalidad de trading de largo plazo.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1