Estrategia de Resortera Doble K

Resumen: La estrategia de Tirachinas de dos K es una estrategia combinada que fusiona las ventajas de la estrategia de reversión 123 y la estrategia de Martin Pring con la K especial. Su objetivo es aprovechar las fortalezas de las estrategias de reversión y los indicadores cíclicos para lograr señales de compra y venta más precisas.

Principio de la estrategia:

La estrategia de Tirachinas de dos K consta de dos partes:

-

Estrategia de reversión 123: Esta estrategia se basa en la característica de reversión del precio de cierre de una acción durante dos días consecutivos, combinada con un oscilador estocástico para determinar los momentos de compra y venta. Cuando el precio de cierre es superior al del día anterior y el oscilador estocástico está por debajo de 50, se considera que la acción está en una fase de consolidación, generando una señal de compra. Cuando el precio de cierre es inferior al del día anterior y el oscilador estocástico está por encima de 50, se considera que está en una fase de distribución, generando una señal de venta.

-

Estrategia de Martin Pring con la K especial: Esta estrategia utiliza la superposición de curvas de precio-volumen de diferentes períodos para formar un indicador cíclico compuesto. Cuando este indicador cruza por encima de su media móvil, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta.

La estrategia de Tirachinas de dos K combina las señales de ambas estrategias, es decir, solo se ejecuta una operación cuando ambas estrategias emiten simultáneamente una señal de compra o venta. Esto permite aprovechar las ventajas de cada estrategia en sus respectivos momentos de juicio, evitando señales erróneas generadas por una sola estrategia.

Análisis de ventajas:

- La combinación de dos juicios de estrategia hace que las señales de compra y venta sean más confiables, evitando operaciones erróneas.

- La estrategia de reversión 123 puede capturar oportunidades de reversión a corto plazo, mientras que la estrategia de Martin Pring con la K especial puede juzgar tendencias a largo plazo; la combinación considera tanto el corto como el largo plazo.

- Utiliza curvas de precio-volumen de múltiples períodos, lo que permite un juicio agudo sobre el ritmo del mercado en ciclos grandes.

- Los parámetros del oscilador estocástico se pueden optimizar para adaptarse a las características de diferentes acciones en diversas condiciones de mercado.

Análisis de riesgos:

- Al combinar las señales, es posible perder algunos puntos de compra y venta, sin poder seguir completamente las fluctuaciones del mercado a corto plazo.

- En situaciones fuera de muestra, las señales de las dos estrategias pueden no coincidir, requiriendo una correcta identificación de la dirección preferente.

- Requiere monitorear y optimizar los parámetros de ambas estrategias simultáneamente, lo que aumenta la dificultad de optimización.

- Una optimización inadecuada de los parámetros de los indicadores de corto y largo plazo puede llevar a perder puntos de cambio de ciclo.

Direcciones de optimización:

- Probar el impacto de diferentes parámetros en el rendimiento de la estrategia para encontrar la combinación óptima de parámetros.

- Agregar un módulo de stop-loss para evitar que las pérdidas se amplíen.

- Añadir un módulo de optimización del tamaño de la posición, ajustando la exposición según las condiciones del mercado.

- Combinar métodos de aprendizaje automático para entrenar un modelo de señales de compra y venta más robusto.

- Incorporar un módulo de optimización adaptativa de parámetros para que los parámetros de la estrategia sigan dinámicamente el ritmo del mercado.

Conclusión:

La estrategia de Tirachinas de dos K combina con éxito las ventajas de las estrategias de reversión y los indicadores cíclicos. Garantiza la calidad de las señales mientras aprovecha oportunidades de ganancias tanto a corto como a largo plazo. Esta estrategia tiene un enfoque novedoso y merece más pruebas y optimización, con potencial para convertirse en una estrategia estable. Sin embargo, aún es necesario prestar atención al control de riesgos y la optimización de parámetros para poder obtener ganancias estables en un mercado complejo y cambiante.

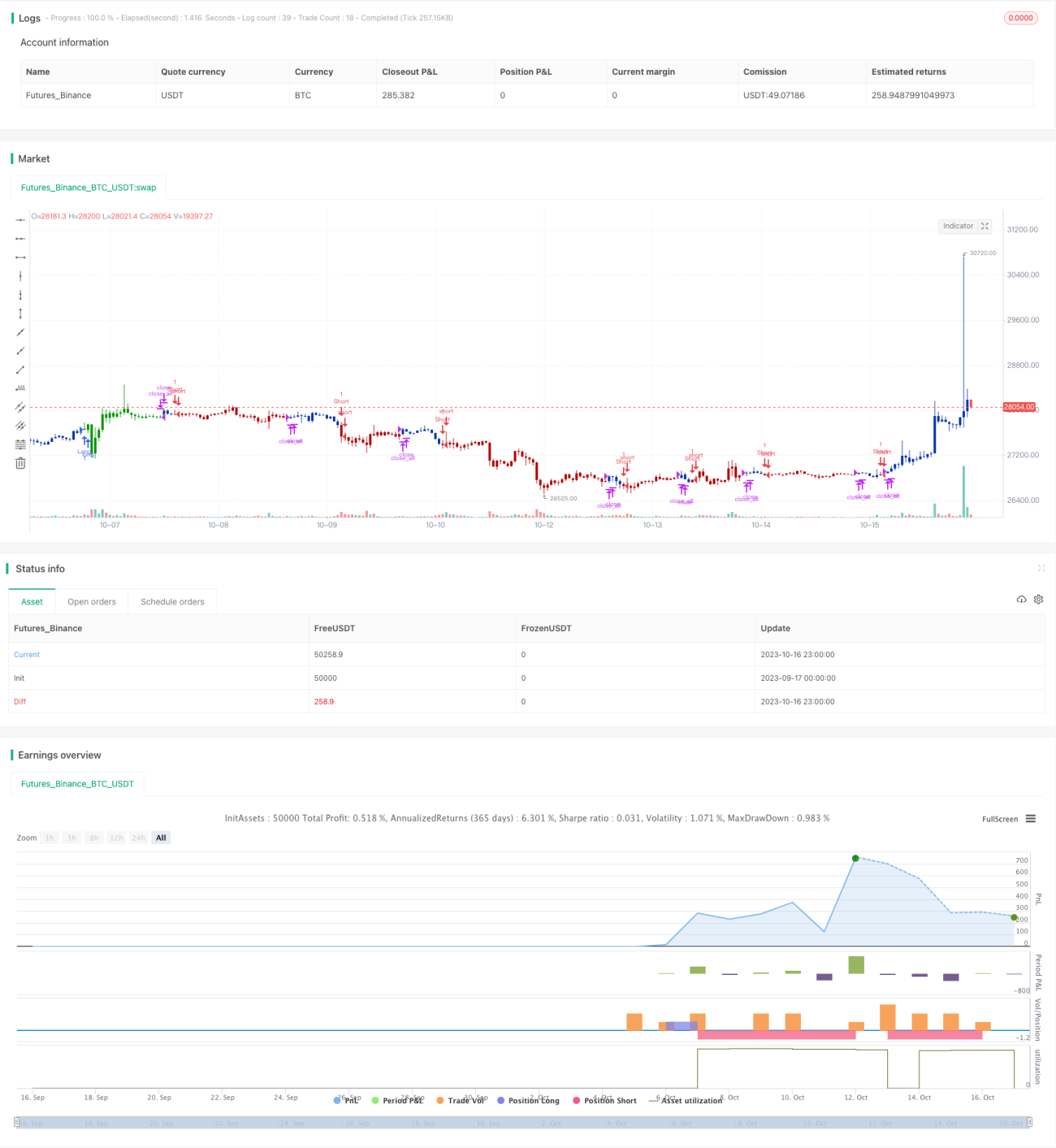

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1