Estrategia de compra y venta con múltiples indicadores

Resumen

Esta estrategia combina indicadores de media móvil, indicadores de sobrecompra/sobreventa e indicadores de volatilidad para realizar compras en caídas en situaciones de rebote por sobreventa y ventas en subidas en situaciones de retroceso por sobrecompra, logrando así un seguimiento de tendencia.

Principio de la Estrategia

Cuando el RSI y el Stoch se encuentran simultáneamente en zona de sobreventa, y el oscilador AO muestra una señal de reversión, se abre una posición. Específicamente, cuando tanto el RSI como el Stoch están en niveles bajos (por debajo de 30 y 20 respectivamente) y el AO pasa de negativo a positivo, se toma una posición larga; cuando tanto el RSI como el Stoch están en niveles altos (por encima de 70 y 80 respectivamente) y el AO pasa de positivo a negativo, se toma una posición corta. El stop loss y el take profit se establecen según el valor del indicador ATR, lo que permite ajustar estos niveles según la volatilidad del mercado.

La estrategia utiliza principalmente cuatro indicadores:

- Oscilador AO: Refleja el impulso de los cambios de precio, útil para identificar reversiones de tendencia.

- RSI (Índice de Fuerza Relativa): Indica condiciones de sobrecompra/sobreventa. Por debajo de 30 es zona de sobreventa.

- Stoch (Estocástico): Indica zonas de sobrecompra/sobreventa. Por debajo de 20 es zona de sobreventa.

- ATR (Average True Range, Rango Verdadero Promedio): Refleja la amplitud de la volatilidad reciente de los precios.

Cuando el AO muestra una señal de reversión y tanto el RSI como el Stoch están en zona de sobreventa, indica que el precio podría revertirse, momento adecuado para abrir una posición. El ATR se utiliza para establecer los niveles de stop loss y take profit, ajustando estos según la volatilidad del mercado para evitar quedar atrapado.

Ventajas de la Estrategia

- Utiliza múltiples indicadores para confirmar señales, evitando operaciones erróneas basadas en un solo indicador.

- Establece niveles de stop loss y take profit según la volatilidad del mercado, lo que permite controlar las pérdidas por operación.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Al aprovechar las condiciones de sobrecompra/sobreventa, permite capturar oportunidades de reversión de manera oportuna.

Riesgos y Soluciones

- El indicador AO puede generar señales falsas, por lo que debe combinarse con RSI y Stoch para evitar operaciones incorrectas.

- Los parámetros fijos pueden no adaptarse a los cambios del mercado; es necesario optimizarlos.

- Si el stop loss está demasiado ajustado, puede provocar salidas frecuentes. Se puede ampliar el rango del stop loss o utilizar una estrategia de salida alternativa.

- Un take profit fijo puede llevar a salir demasiado pronto o a perder oportunidades adicionales. Se pueden usar take profits móviles o salidas por tramos.

Para reducir estos riesgos, se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros para que se adapten mejor a diferentes períodos y activos.

- Mejorar el mecanismo de stop loss, por ejemplo, usando stop loss móvil o salidas por tramos.

- Optimizar las condiciones de entrada para evitar señales falsas de un solo indicador.

- Optimizar el método de take profit, como take profit móvil o por tramos según la tendencia.

Direcciones de Optimización de la Estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimización de parámetros: Mediante métodos como la búsqueda exhaustiva, encontrar combinaciones de parámetros más óptimas.

-

Agregar filtros: Incluir la confirmación de indicadores adicionales en la entrada para evitar señales falsas.

-

Optimizar el mecanismo de stop loss: Usar stop loss móvil, salidas por tramos, etc., para controlar el riesgo.

-

Optimizar el método de take profit: Usar take profit móvil o por tramos según la tendencia para asegurar más ganancias.

-

Añadir take profit automático: Por ejemplo, cerrar posiciones al acercarse a niveles psicológicos importantes para evitar subidas y posteriores caídas.

-

Optimizar la gestión de capital: Ajustar el tamaño de la posición según los cambios en el riesgo para controlar la pérdida máxima.

-

Realizar pruebas y optimizaciones para activos/períodos específicos: Los parámetros y métodos de stop loss/take profit deben optimizarse para diferentes activos y períodos.

-

Incorporar manejo de eventos imprevistos: Por ejemplo, evitar operar durante noticias importantes o cerrar rápidamente con stop loss.

Conclusión

Esta estrategia integra sistemas de medias móviles, sobrecompra/sobreventa y volatilidad, comprando en momentos de infravaloración y vendiendo en momentos de sobrevaloración, con una fuerte capacidad de seguimiento de tendencia. Sin embargo, presenta algunos problemas como parámetros fijos y un mecanismo de stop loss no perfecto. Se puede optimizar desde múltiples ángulos, como ajustar parámetros, mejorar el stop loss, añadir filtros, etc., para hacer la estrategia más robusta y confiable. En la operativa real, también es necesario realizar pruebas de backtesting y optimizaciones para activos y períodos específicos, para maximizar la efectividad de la estrategia y obtener rendimientos estables.

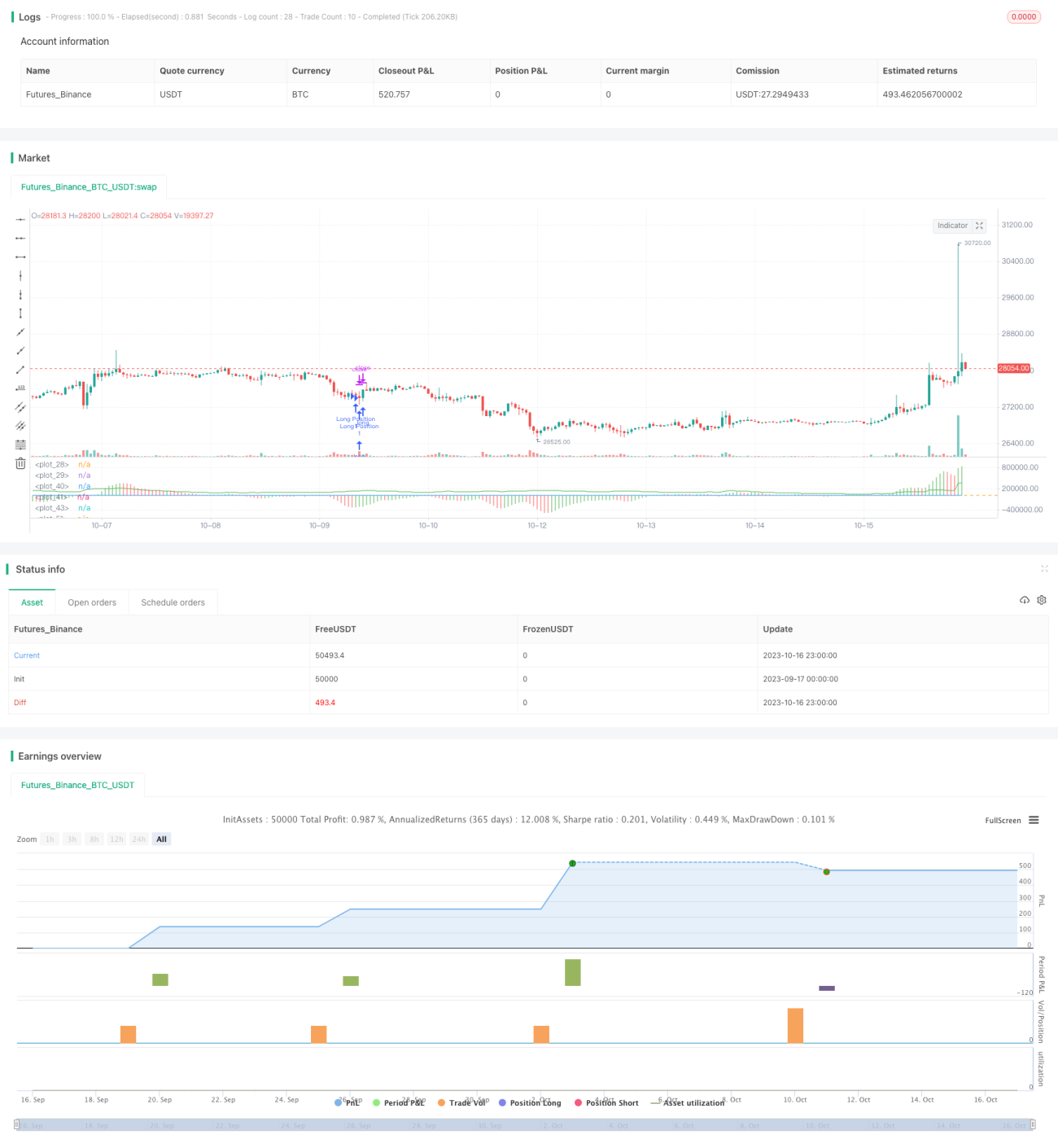

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1