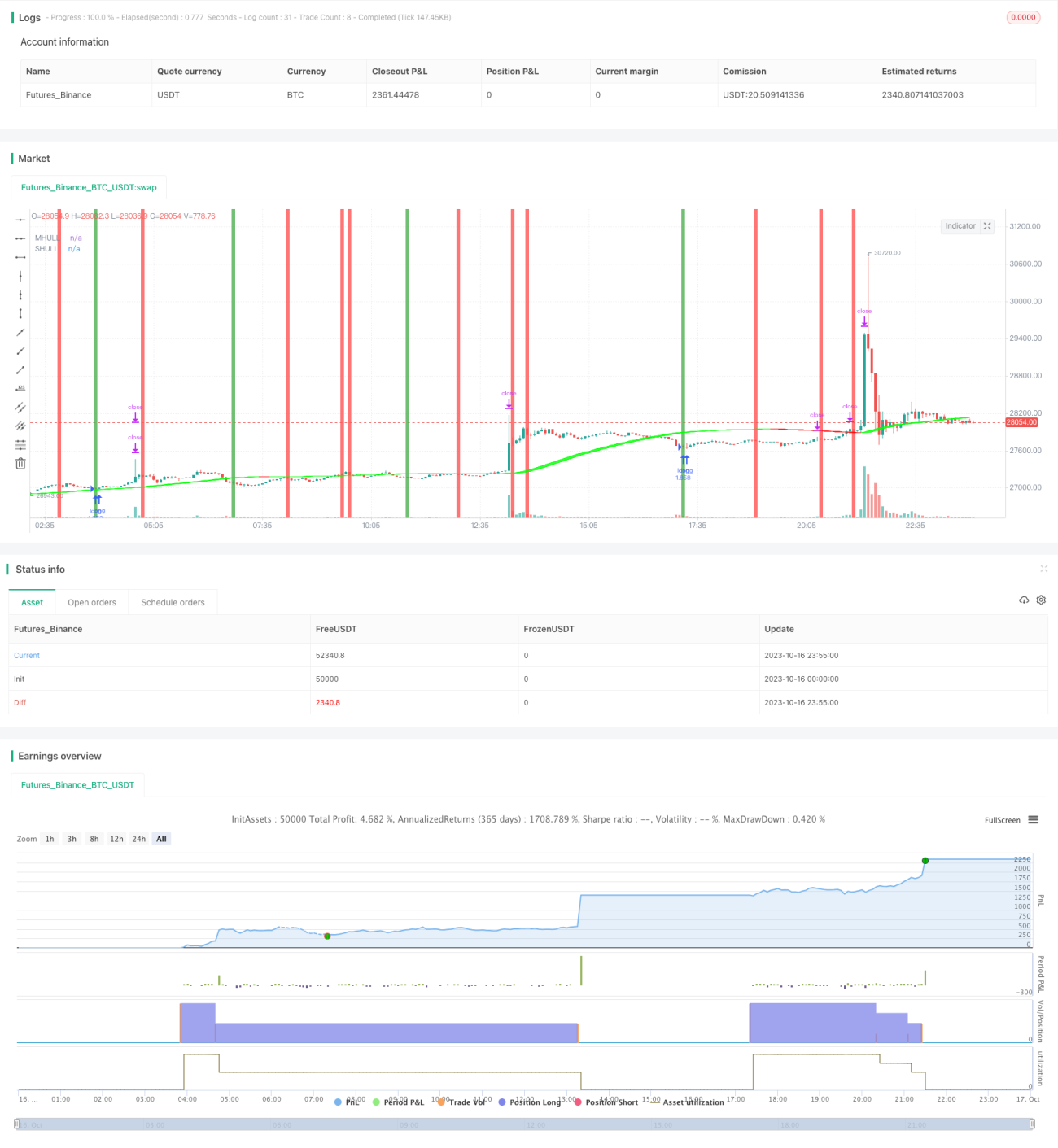

Estrategia de trading combinada del indicador Hull y el indicador estocástico

Resumen

Esta estrategia utiliza el indicador Hull para determinar la dirección de la tendencia y luego combina el estocástico para las entradas. Cuando la banda media del Hull cruza por encima de la banda inferior, se toma una posición larga; cuando cruza por debajo de la banda superior, se toma una posición corta. Al mismo tiempo, cuando la línea K del estocástico cruza por debajo de la línea D desde la zona de sobrecompra, se compra; cuando cruza por encima desde la zona de sobreventa, se vende.

Principio de la estrategia

Esta estrategia utiliza principalmente el indicador Hull para identificar la dirección del mercado y luego el estocástico para concretar las entradas.

En primer lugar, la estrategia define el método de cálculo del indicador Hull, incluyendo las fórmulas para la banda media, la banda superior y la banda inferior. La banda media se calcula mediante una media móvil ponderada (WMA), mientras que las bandas superior e inferior son desplazamientos de la banda media.

A continuación, se determina la dirección de la tendencia según la relación entre la banda media y las bandas superior e inferior. Cuando la banda media cruza por encima de la banda inferior, indica una fuerte presión compradora, lo que significa una tendencia alcista; cuando la banda media cruza por debajo de la banda superior, indica una fuerte presión vendedora, lo que supone una tendencia bajista.

Además, la estrategia define el método de cálculo del estocástico, incluyendo las fórmulas para los valores K y D. El valor K se obtiene mediante un suavizado SMA del RSI, mientras que el valor D es un nuevo suavizado SMA del valor K.

Una vez determinada la dirección de la tendencia, si es alcista, se abre una posición larga cuando la línea K del estocástico cruza por debajo de la línea D desde la zona de sobreventa; si es bajista, se abre una posición corta cuando la línea K cruza por encima de la línea D desde la zona de sobrecompra.

De esta manera, combinando la identificación de tendencia del indicador Hull con las zonas de sobrecompra/sobreventa del estocástico, se pueden realizar entradas más estables y precisas.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en combinar la identificación de tendencia con la detección de sobrecompra/sobreventa, lo que permite un análisis multidimensional del mercado y una mayor precisión en las entradas.

En concreto, presenta las siguientes ventajas:

- El indicador Hull puede determinar eficazmente la dirección del mercado, proporcionando una visión de gran escala.

- El estocástico detecta sobrecompra/sobreventa, capturando los cambios en la fuerza compradora y vendedora para aprovechar buenos momentos de entrada.

- La combinación de ambos permite aprovechar sus respectivas fortalezas, validar señales mutuamente y reducir señales falsas.

- Ajustando parámetros, puede adaptarse flexiblemente a diferentes activos y marcos temporales, con alta aplicabilidad.

- El uso de bandas superior e inferior derivadas de la banda media forma un canal de negociación que puede revelar soportes y resistencias potenciales.

- STOP LOSS, SALIDA EN PORCENTAJE DE OBJETIVOS utilizado para dimensionar posiciones: control de posiciones grandes.

- El uso del diccionario de datos de Hull proporciona flexibilidad para múltiples clases de activos.

- Las direcciones de optimización seleccionadas pueden mejorar la estabilidad y rentabilidad de la estrategia.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos a considerar, principalmente:

- El indicador Hull tiene un rezago que puede hacer que se pierdan puntos de inflexión de tendencia, generando pérdidas innecesarias.

- Una configuración inadecuada de los parámetros del estocástico puede generar señales espurias; es necesario filtrar adecuadamente los cruces entre las líneas K y D.

- La combinación del indicador Hull y el estocástico, si los parámetros no coinciden correctamente, puede producir señales erróneas.

- Un ancho excesivo o insuficiente de las bandas superior e inferior afecta la calidad de las señales; se requiere un ajuste minucioso para encontrar los parámetros óptimos.

- En condiciones recientes de mercado inestable, los indicadores de medio y largo plazo pueden no ser efectivos.

- Desajustes de datos entre Hull y estocástico que provocan señales falsas.

- Los cambios bruscos de tendencia no detectados por Hull pueden causar pérdidas.

- Es necesario probar en más marcos temporales y símbolos para verificar la robustez.

Para mitigar estos riesgos, se pueden aplicar las siguientes optimizaciones:

- Reducir la longitud del indicador Hull para aumentar la sensibilidad a los cambios de tendencia.

- Optimizar los parámetros del estocástico para reducir señales falsas.

- Ajustar los parámetros de las bandas para encontrar el ancho de canal óptimo.

- Añadir otros indicadores para validar las señales, como el MACD.

- Incorporar una estrategia de stop loss para controlar el riesgo.

Direcciones de optimización

Esta estrategia también puede optimizarse en los siguientes aspectos:

- Probar en más activos y marcos temporales para verificar la estabilidad de la estrategia.

- Incorporar mecanismos de stop loss, como trailing stop o stop loss móvil, para controlar mejor el riesgo.

- Optimizar la lógica de las condiciones de entrada, estableciendo filtros más estrictos para reducir señales falsas.

- Investigar cómo utilizar el canal del indicador Hull para determinar mejor los niveles de soporte y resistencia.

- Explorar la posibilidad de añadir señales de confirmación de otros indicadores.

- Optimización de parámetros, como la longitud del Hull, los parámetros de suavizado K y D del estocástico, etc.

- Añadir funciones de gestión de posiciones, ajustando el tamaño de las posiciones según la reducción máxima o el número de operaciones consecutivas ganadoras.

- Incorporar reglas de stop loss y take profit, necesarias para operar en real.

- Optimizar el parámetro de longitud del Hull para una mejor sensibilidad a la tendencia.

- Añadir filtros adicionales o indicadores de confirmación para mejorar la calidad de las señales.

- Explorar el uso de las bandas de Hull para identificar niveles dinámicos de soporte y resistencia.

- Optimización de parámetros del estocástico RSI (longitudes, niveles de sobrecompra/sobreventa).

- Introducir mejores reglas de dimensionamiento de posiciones y gestión de riesgos.

Resumen

En conjunto, la idea de integrar la identificación de tendencia con la detección de sobrecompra/sobreventa para las entradas es un enfoque eficaz. Sin embargo, debido a las limitaciones propias de los indicadores, las señales de trading no son completamente fiables y requieren una optimización adicional. Si se logra encontrar la combinación óptima de parámetros, complementada con otros indicadores de confirmación y medidas de control de riesgo, el rendimiento de esta estrategia puede ser prometedor. En definitiva, son necesarias más pruebas y optimizaciones en cuanto a ajuste de parámetros, mecanismos de stop loss y gestión de posiciones para que la estrategia sea estable y rentable en operaciones reales.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-10-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Basic Hull Ma Pack tinkered by InSilico

//Converted to Strategy by DashTrader

strategy("Hull Suite + Stoch RSI Strategy v1.1", overlay=true, pyramiding=1, initial_capital=100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.023)- 1