Estrategia de Parabolic SAR alternante en múltiples marcos temporales

Resumen

La idea central de esta estrategia es utilizar el indicador Parabolic SAR, perteneciente a los Indicadores de Momentum, aplicado de forma alternada en diferentes marcos temporales para capturar los puntos de inflexión de la tendencia del mercado. La estrategia monitorea simultáneamente las señales del SAR en múltiples plazos, y una vez que se genera una señal en un marco temporal superior, se abre una posición larga o corta correspondiente.

Principio de la Estrategia

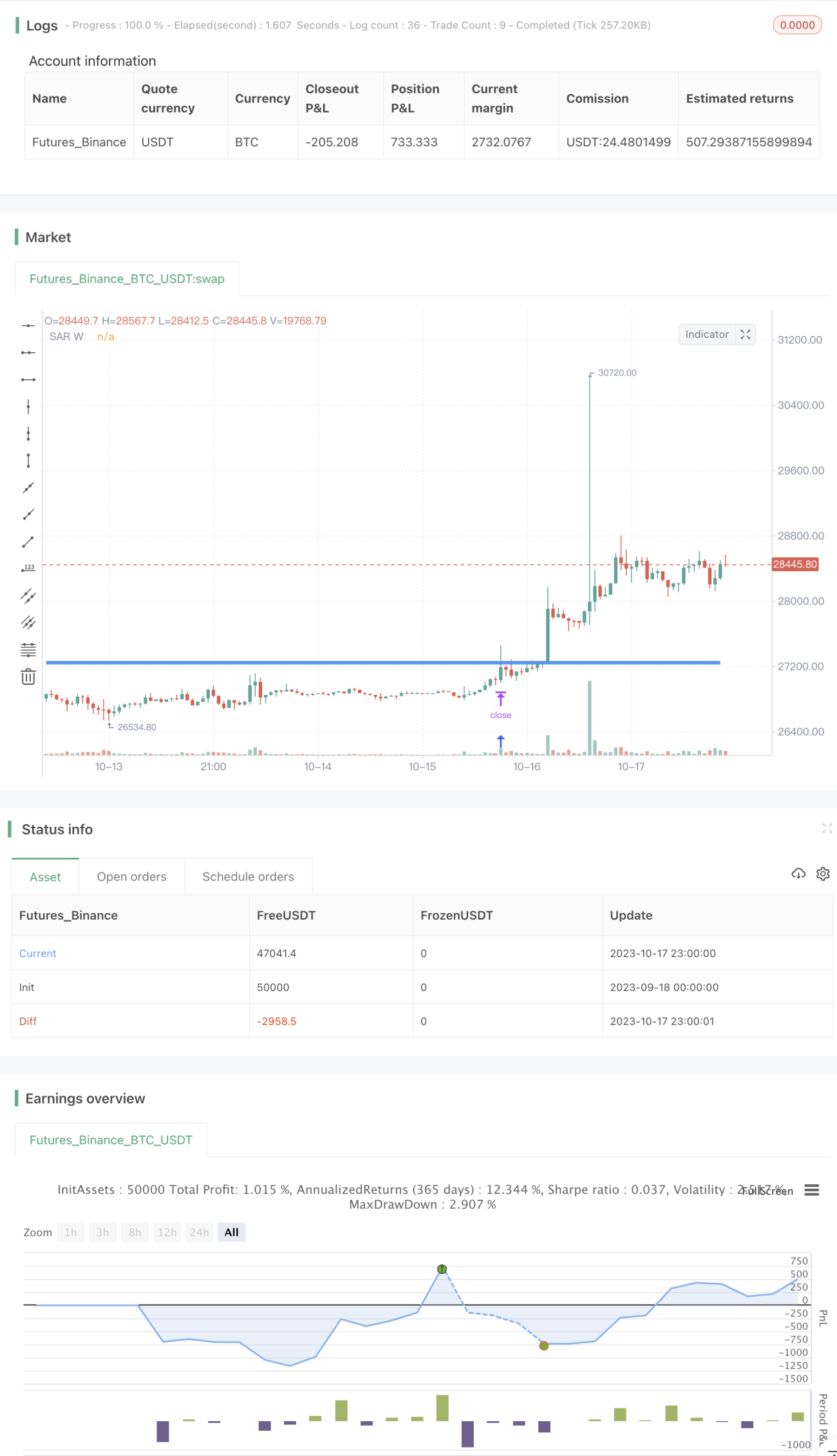

En primer lugar, la estrategia calcula el valor del Parabolic SAR en diferentes marcos temporales (15 minutos, diario, semanal, mensual).

En segundo lugar, la estrategia monitorea el valor del SAR semanal. Cuando el SAR semanal cruza por encima del máximo reciente, se abre una posición larga; cuando cruza por debajo del mínimo reciente, se abre una posición corta.

Por último, la estrategia utiliza el SAR semanal como punto de stop loss. Específicamente, si se ha abierto una posición larga, se usa el SAR semanal como stop loss de dicha posición; si se ha abierto una posición corta, se usa el SAR semanal como stop loss de dicha posición corta.

De este modo, la estrategia implementa la idea de entrar cuando se genera una señal en un marco temporal superior y utilizar un stop loss en un marco temporal inferior. Monitorear la señal del SAR semanal permite identificar con mayor precisión los puntos de inflexión de la tendencia, reduciendo las pérdidas por falsos rompimientos; mientras que usar el SAR de 15 minutos como stop loss permite salir rápidamente, evitando asumir pérdidas excesivas cuando se produce una reversión.

Análisis de Ventajas

Esta estrategia que utiliza el Parabolic SAR de forma alternada en múltiples marcos temporales presenta las siguientes ventajas:

-

Aprovecha las fortalezas del SAR en diferentes marcos temporales. El SAR semanal puede identificar con precisión los cambios de tendencia, reduciendo el riesgo de pérdidas por falsos rompimientos; el SAR de 15 minutos permite un stop loss rápido, controlando la pérdida por operación.

-

Alta flexibilidad. Se pueden ajustar los parámetros del SAR según diferentes activos y condiciones del mercado para optimizar los resultados de la estrategia.

-

Baja frecuencia de operaciones. Solo se entra al mercado cuando el SAR del marco temporal superior genera una señal, evitando el exceso de trading.

-

Alta eficiencia en el uso del capital. El capital solo se despliega cuando se detecta una alta probabilidad de cambio de tendencia, evitando que quede inactivo por largos períodos.

-

Fácil control del riesgo. Al utilizar un stop loss fijo, se puede calcular claramente la exposición al riesgo de cada posición.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

-

Una mala configuración de los parámetros del SAR puede dar lugar a stops demasiado amplios o demasiado ajustados, afectando el rendimiento de la estrategia.

-

El activo subyacente puede experimentar un brusco salto de precio que supere directamente el stop loss establecido, generando grandes pérdidas.

-

Si solo se opera basándose en las señales del SAR, se podrían perder otras oportunidades de trading con ventaja estadística dentro de la tendencia.

-

En múltiples marcos temporales, diferentes SAR pueden generar señales contradictorias, por lo que es necesario gestionar la prioridad de las señales.

-

Una elección inadecuada de plazos (demasiado ruido en plazos cortos o demasiado retraso en plazos largos para identificar giros) puede afectar el rendimiento de la estrategia.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar la configuración de los parámetros del SAR para reducir la probabilidad de whipsaw. Se pueden realizar múltiples backtests ajustando los parámetros hasta encontrar la combinación óptima.

-

Añadir estrategias de stop loss adicionales, como stop loss dinámico, stop loss escalonado, etc., para controlar aún más la pérdida por operación.

-

Combinar con otros indicadores, como MACD, KDJ, etc., para buscar más evidencia que confirme los cambios de tendencia y reducir la probabilidad de operaciones erróneas.

-

Incorporar estrategias de gestión de capital, como utilización fija del capital o relación riesgo/beneficio fija, para controlar el tamaño de cada posición y gestionar el riesgo global de la estrategia.

-

Optimizar la selección de marcos temporales, probando diferentes combinaciones de plazos para encontrar el mejor ajuste.

Conclusión

Esta estrategia se basa en el uso alternado del indicador Parabolic SAR en diferentes marcos temporales, identificando puntos de inflexión de la tendencia en un marco superior y estableciendo el stop loss en un marco inferior, logrando así la complementariedad de las ventajas de distintos plazos. La estrategia reduce eficazmente la frecuencia de operaciones provocada por el whipsaw y el riesgo derivado de los falsos rompimientos. Mediante la optimización de parámetros, estrategias de stop loss, gestión de capital y otras mejoras, se puede obtener un rendimiento excepcional de la estrategia.

- 1