Estrategia de reversión de envolvente de media móvil

Resumen

La estrategia de envolventes de media móvil inversa es una estrategia de trading cuantitativa que integra el trading de reversión y el indicador de envolventes de media móvil. Combina las ventajas de la estrategia de reversión para capturar oportunidades de reversión del mercado y la estrategia de envolventes de media móvil para determinar la dirección de la tendencia, logrando una rentabilidad estable.

Principio de la estrategia

La estrategia se compone de dos partes:

La primera parte es la estrategia de reversión 123. Sus señales de trading provienen del indicador estocástico KDJ. La lógica específica es: si el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea lenta estocástica de 9 días está por debajo de 50, se genera una señal de compra; si el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea rápida estocástica de 9 días está por encima de 50, se genera una señal de venta.

La segunda parte es la estrategia de envolventes de media móvil. Utiliza la media móvil y dos bandas envolventes (superior e inferior) para determinar la tendencia. La lógica específica es: si el precio de cierre está por encima de la banda superior, se genera una señal de compra; si el precio de cierre está por debajo de la banda inferior, se genera una señal de venta.

La estrategia utiliza estas dos señales de trading de forma combinada: solo cuando la reversión 123 y las envolventes de media móvil emiten simultáneamente una señal de compra, la estrategia abre una posición larga; solo cuando ambas emiten una señal de venta, abre una posición corta. Esto permite filtrar señales no válidas, reduciendo la frecuencia de trading y aumentando la probabilidad de rentabilidad.

Análisis de ventajas

-

Combinación de reversión y tendencia, aumentando la probabilidad de ganancia

La estrategia de reversión 123 es experta en capturar oportunidades de reversión cerca de niveles de soporte y resistencia clave. La estrategia de envolventes de media móvil puede determinar con precisión la dirección de la tendencia. La combinación de ambas permite capturar reversiones en posiciones de alta probabilidad.

-

Doble filtro reduce la frecuencia de trading

La estrategia solo abre posiciones cuando ambos indicadores emiten señales simultáneamente. Esto evita la interferencia de señales no válidas generadas por un solo indicador, reduciendo la frecuencia de trading y ayudando a disminuir los costos de transacción.

-

Parámetros parametrizables ofrecen flexibilidad

Todos los parámetros de los indicadores en la estrategia son ajustables. Los usuarios pueden seleccionar combinaciones de parámetros adecuadas según las condiciones del mercado y sus preferencias personales, haciendo la estrategia más adaptable.

-

Operaciones unidireccionales simplifican la ejecución

La estrategia solo realiza operaciones unidireccionales (largas o cortas), sin abrir posiciones en sentido contrario. Esto simplifica la lógica operativa y reduce el riesgo de duración.

Análisis de riesgos

-

Las operaciones de reversión tienen dificultades en mercados con tendencia

La estrategia se basa principalmente en operaciones de reversión para obtener ganancias. Cuando se presenta una tendencia unilateral prolongada, la estrategia puede incurrir en pérdidas consecutivas.

-

Dificultad en la optimización de parámetros

La estrategia incluye múltiples parámetros ajustables, lo que dificulta su optimización. Una combinación inadecuada de parámetros puede afectar el rendimiento de la estrategia.

-

Alta frecuencia de rotación aumenta el riesgo de trading

El diseño de la estrategia implica una rotación frecuente de posiciones. Aunque permite asegurar pequeñas ganancias, un exceso de operaciones también incrementa los costos de transacción y los riesgos imprevistos.

-

Incapacidad para limitar la reducción máxima

La estrategia no cuenta con un stop loss, por lo que no puede controlar eficazmente la reducción máxima. Ante eventos de cisne negro importantes, la estrategia podría enfrentar pérdidas significativas.

Direcciones de optimización

-

Agregar estrategia de stop loss

Se puede implementar un stop loss móvil o trailing stop para limitar la reducción máxima. Cuando el mercado presenta cambios anómalos, detener la pérdida a tiempo puede proteger el capital.

-

Optimizar la combinación de parámetros

Mediante backtesting y trading simulado, optimizar los parámetros para determinar la mejor combinación, mejorando la estabilidad de la estrategia. También se puede diseñar un mecanismo de optimización dinámica de parámetros para hacer la estrategia más adaptable.

-

Combinar con otros indicadores para filtrar señales

Agregar indicadores como MACD, Bandas de Bollinger, etc., para validar las señales de trading puede mejorar aún más la calidad de las señales y reducir operaciones no válidas.

-

Reducir la frecuencia de trading

Aflojar adecuadamente las condiciones de reversión y ajustar los parámetros de la media móvil para disminuir la frecuencia de rotación ayuda a reducir los costos de transacción y los riesgos imprevistos.

Resumen

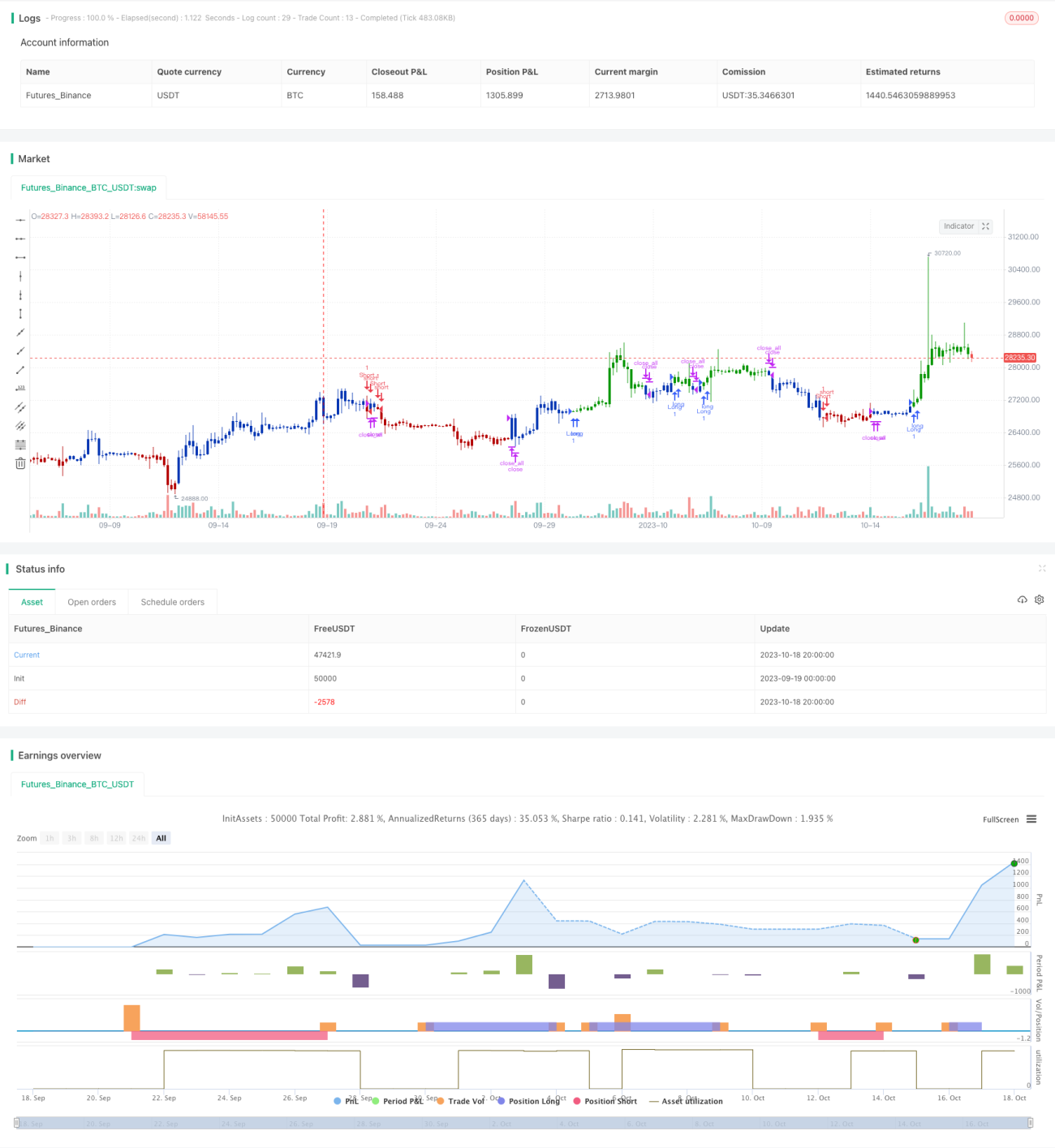

La estrategia de envolventes de media móvil inversa integra las ventajas del trading de reversión y el seguimiento de tendencia, logrando un rendimiento excesivo estable mientras controla el riesgo. Esta estrategia puede optimizarse aún más para hacer su combinación de parámetros más científica y razonable, obteniendo así un rendimiento de trading superior. Proporciona un enfoque eficaz que combina múltiples señales de trading, aplicable tanto a mercados con tendencia como a mercados laterales, y merece ser estudiada y aplicada por los traders cuantitativos.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1