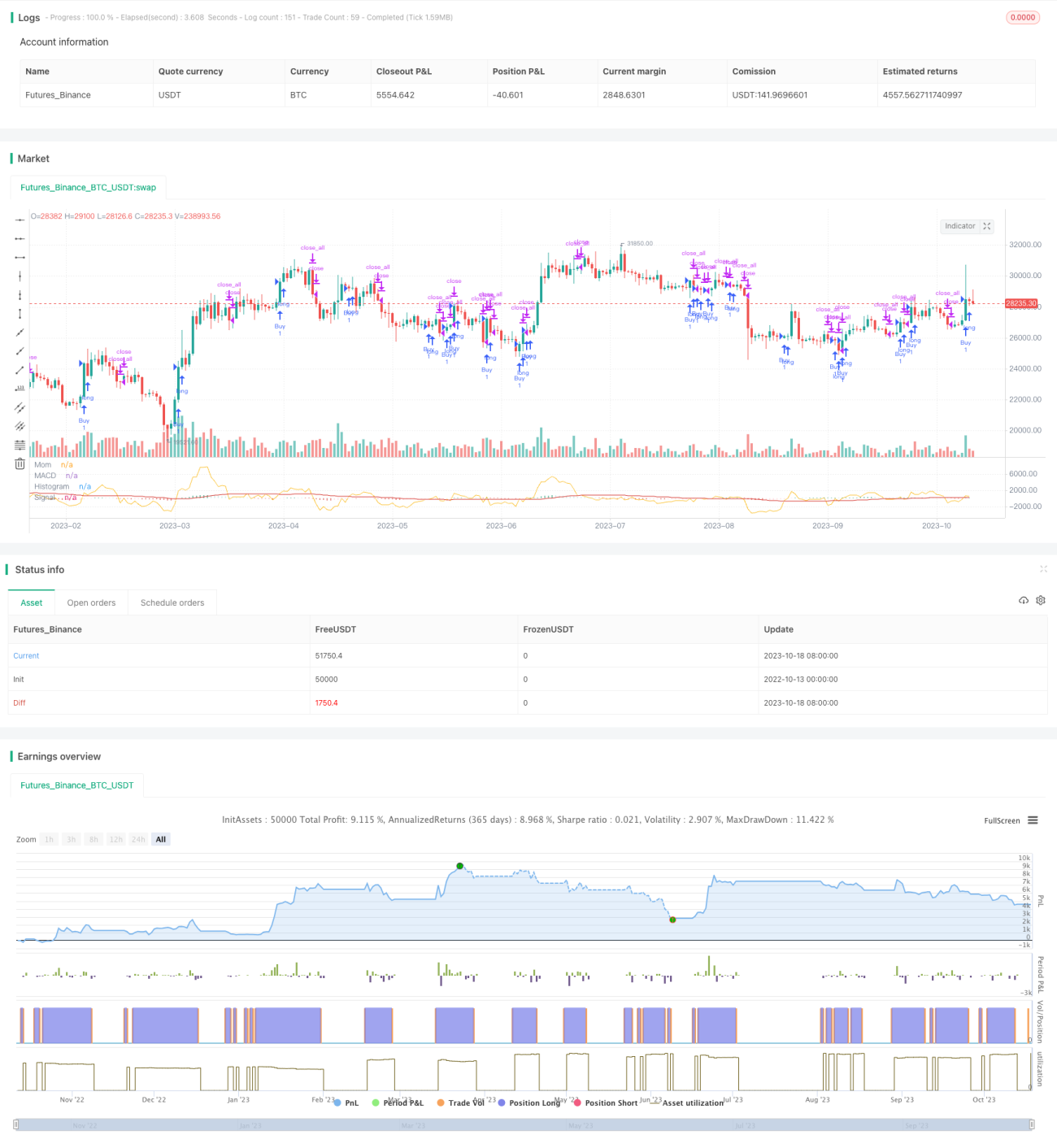

Estrategia MACD de ruptura de momentum

Resumen

La estrategia de MACD con interrupción de impulso utiliza principalmente la combinación del indicador MACD y el indicador de impulso para generar señales de trading, perteneciendo a una estrategia de seguimiento de tendencia. Primero, calcula la EMA rápida y la EMA lenta, luego calcula el valor MACD y su línea de señal. Al mismo tiempo, calcula el valor de impulso del precio. Cuando el valor de impulso y la diferencia del MACD cruzan por encima de la línea cero, se genera una señal de compra; cuando cruzan por debajo de la línea cero, se genera una señal de venta. Se trata de una estrategia que forma señales de trading mediante doble confirmación.

Principio de la estrategia

Esta estrategia se basa principalmente en la combinación del indicador MACD y el indicador de impulso.

El indicador MACD es un indicador de seguimiento de tendencia compuesto por la EMA rápida, la EMA lenta y el histograma MACD. Los parámetros típicos son 12 períodos para la EMA rápida y 26 para la EMA lenta. Las fórmulas de cálculo son:

EMA rápida = EMA(precio de cierre, 12)

EMA lenta = EMA(precio de cierre, 26)

MACD = EMA rápida - EMA lenta

Línea de señal = EMA(MACD, 9)

Cuando la línea rápida cruza por encima de la línea lenta, indica que la fuerza alcista a corto plazo supera a la de largo plazo, generando una señal de entrada; cuando la línea rápida cruza por debajo de la línea lenta, indica que la fuerza bajista a largo plazo supera a la de corto plazo, generando una señal de salida.

El indicador de impulso es un indicador técnico que refleja la velocidad de cambio del precio de la acción. Su fórmula de cálculo es:

Valor de impulso = Precio de cierre de hoy - Precio de cierre de hace N días

Donde N generalmente se toma como 10. Cuando el precio de cierre de hoy sube por encima del de hace N días, el valor de impulso es positivo y la acción está en una tendencia alcista; cuando baja por debajo, el valor de impulso es negativo y la acción está en una tendencia bajista.

Esta estrategia combina el indicador MACD con el indicador de impulso. El criterio para generar señales de trading es: cuando la diferencia entre la diferencia del MACD y la diferencia del impulso cruza por encima de la línea cero, se genera una señal de compra (cruce por encima de la línea cero); cuando cruza por debajo de la línea cero, se genera una señal de venta (cruce por debajo de la línea cero). Esto constituye un mecanismo de doble confirmación para generar señales de trading, que puede filtrar algunas señales falsas y lograr un seguimiento de tendencia.

Análisis de ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

La combinación del indicador MACD y el indicador de impulso permite el seguimiento de tendencia, evitando operaciones ineficaces cuando el precio de los activos carece de dirección y solo oscila.

-

La generación de señales basada en el mecanismo de doble confirmación puede filtrar cierto ruido y evitar interferencias de señales falsas.

-

Los parámetros del indicador MACD son ajustables, lo que permite optimizarlos según diferentes activos y períodos de trading, ofreciendo alta adaptabilidad.

-

Adopta un mecanismo de trading bidireccional (compra y venta), lo que permite capturar tendencias en ambos sentidos.

-

La estrategia es fácil de entender, tiene pocos parámetros y es adecuada para principiantes.

Análisis de riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

-

Tanto el MACD como el impulso son indicadores de seguimiento de tendencia. Cuando el mercado experimenta una volatilidad intensa o carece de una tendencia clara, pueden generarse muchas operaciones ineficaces.

-

Aunque la combinación de dos indicadores puede filtrar señales falsas, también puede perder oportunidades de trading. Es necesario ajustar los parámetros adecuadamente para equilibrar el riesgo.

-

Cuando la tendencia de gran ciclo se revierte, el indicador MACD puede presentar retraso, lo que genera pérdidas en las operaciones.

-

La frecuencia de trading puede ser alta, por lo que se debe prestar atención a la gestión de capital y al control de comisiones.

-

Parámetros inadecuados pueden hacer que la estrategia sea demasiado sensible o demasiado lenta; es necesario probar y optimizar continuamente según las condiciones del mercado.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del indicador MACD, buscando la combinación óptima según los diferentes activos y períodos de trading.

-

Optimizar el parámetro de días del indicador de impulso, equilibrando sensibilidad y filtrado de ruido.

-

Agregar un mecanismo de stop-loss para controlar la pérdida máxima por operación.

-

Agregar un módulo de gestión de posición para que el tamaño de las operaciones pueda seguir la evolución de la tendencia.

-

Incorporar indicadores de filtro como la pendiente, para evitar operaciones erróneas en mercados laterales.

-

Combinar con otros indicadores, como Bandas de Bollinger, RSI, etc., para formar múltiples confirmaciones de señales de trading.

-

Agregar un bucle de optimización para que los parámetros puedan iterarse y optimizarse continuamente.

Resumen

La estrategia de MACD con interrupción de impulso aprovecha las fortalezas del indicador MACD y el indicador de impulso para lograr un seguimiento de tendencia. Su mecanismo de doble confirmación puede filtrar eficazmente el ruido del mercado y evitar operaciones ineficaces. Esta estrategia es relativamente simple y directa, fácil de entender y usar, especialmente adecuada para principiantes. Sin embargo, también se debe tener en cuenta el retraso del indicador MACD y el riesgo de operaciones ineficaces durante las fases de consolidación lateral. Mediante la optimización continua de los parámetros del indicador y la incorporación de indicadores técnicos auxiliares, se puede formar un sistema de estrategia más robusto.

- 1