Maestro de cruce - Estrategia de ruptura de reversión

Resumen

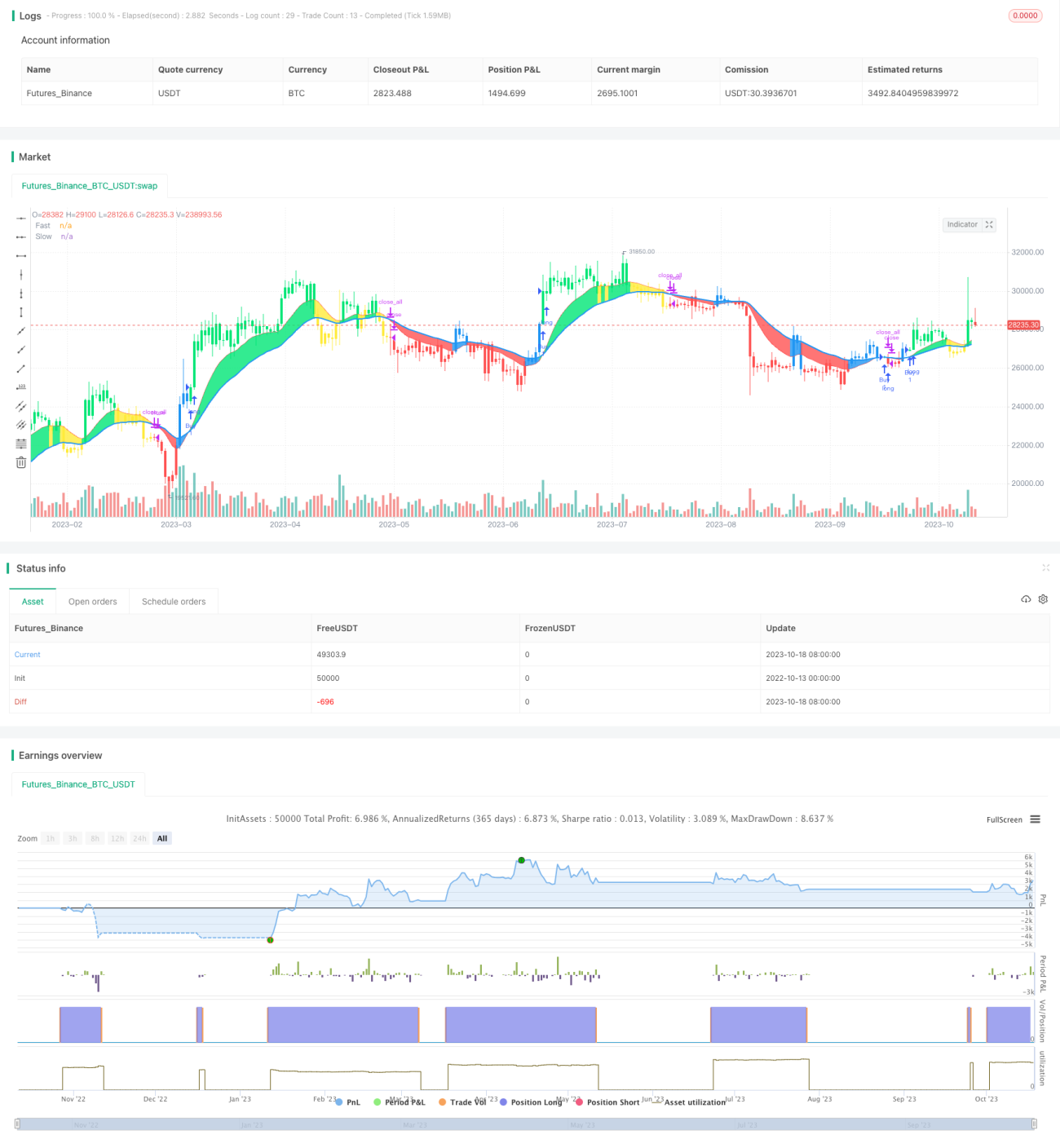

La estrategia de ruptura de inversión del Maestro de Cruce es una estrategia de trading simple pero práctica basada en medias móviles. Utiliza el cruce de una media móvil rápida y una media móvil lenta como señales de compra y venta. Cuando la media móvil rápida cruza por encima de la media móvil lenta desde abajo, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta desde arriba, se genera una señal de venta. Esta estrategia es adecuada para entornos de mercado de volatilidad media.

Principio de la Estrategia

La estrategia utiliza dos medias móviles: una media móvil rápida de corto plazo y una media móvil lenta de largo plazo. El parámetro de la media móvil rápida es de 12 días, y el de la media móvil lenta es de 26 días. Primero, la estrategia calcula la media móvil simple de 2 días de ENDPOINT como datos de precio, y luego calcula la media móvil rápida y la media móvil lenta. Si la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; si la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta.

Específicamente, la estrategia juzga la tendencia del mercado comparando los valores numéricos de la media móvil rápida y la media móvil lenta. Cuando el valor de la media móvil rápida es mayor que el de la media móvil lenta, se considera que el mercado está en una tendencia alcista (Bullish); cuando el valor de la media móvil rápida es menor que el de la media móvil lenta, se considera que el mercado está en una tendencia bajista (Bearish). La estrategia combina indicadores de impulso de precio para realizar compras y ventas al identificar reversiones del mercado.

La lógica de activación de la señal de compra es: cuando el mercado pasa de una tendencia bajista a una tendencia alcista, es decir, la media móvil rápida cruza por encima de la media móvil lenta, y el precio está por encima de la media móvil rápida, se genera una señal de compra.

La lógica de activación de la señal de venta es: cuando el mercado pasa de una tendencia alcista a una tendencia bajista, es decir, la media móvil rápida cruza por debajo de la media móvil lenta, y el precio está por debajo de la media móvil rápida, se genera una señal de venta.

Mediante este diseño, la estrategia puede capturar oportunidades de reversión de manera oportuna cuando el mercado se revierte.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

-

La tecnología de medias móviles es madura, confiable y ampliamente utilizada.

-

El diseño de doble media móvil puede filtrar eficazmente el ruido del mercado e identificar la tendencia del mercado.

-

La combinación con indicadores de impulso de precio puede mejorar la precisión del momento de compra y venta.

-

Existe un amplio margen para la optimización de parámetros, que se pueden ajustar según el mercado para obtener mejores resultados.

-

Se puede agregar lógica de stop-loss para controlar el riesgo.

-

La frecuencia de trading es moderada, evitando el exceso de operaciones.

-

Se puede combinar con otros indicadores para su optimización, como Bandas de Bollinger, RSI, etc.

-

Los datos de backtesting son suficientes para verificar la efectividad de la estrategia.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

La estrategia de doble media móvil puede generar señales falsas fácilmente, pudiendo perder la tendencia del mercado o generar operaciones innecesarias.

-

Las medias móviles tienen un rezago inherente, lo que puede hacer que se pierdan oportunidades de reversión rápida.

-

Una configuración inadecuada de parámetros puede provocar una frecuencia de trading demasiado alta o demasiado baja.

-

Esta estrategia es más adecuada para operaciones de mediano y largo plazo; el rendimiento en operaciones de corto plazo puede ser deficiente.

-

La estrategia no puede hacer frente al impacto de eventos repentinos del mercado.

-

Existe el riesgo de pérdidas en ciertos períodos.

-

Es necesario ajustar los parámetros según los diferentes instrumentos.

-

El efecto puede verse reducido en mercados laterales de alta volatilidad.

Los riesgos se pueden reducir de las siguientes maneras:

-

Optimizar los parámetros para adaptarlos al entorno actual del mercado.

-

Combinar con otros indicadores para filtrar señales.

-

Agregar un mecanismo de stop-loss para controlar las pérdidas.

-

Ajustar adecuadamente la gestión de la posición.

-

Probar y optimizar los parámetros por separado para diferentes instrumentos.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los períodos de las medias móviles para que se ajusten mejor a las condiciones actuales del mercado.

-

Probar diferentes tipos de medias móviles, como la media móvil exponencial, la media móvil ponderada, etc.

-

Agregar indicadores de volumen para validar la tendencia.

-

Combinar con otros indicadores técnicos, como MACD, RSI, etc., para formar combinaciones.

-

Agregar estrategias de stop-loss, como stop-loss móvil, stop-loss por tiempo, etc.

-

Optimizar la estrategia de gestión de la posición, como tamaño fijo, proporción dinámica, etc.

-

Probar la optimización de parámetros por períodos y por instrumentos.

-

Incorporar algoritmos de aprendizaje automático para la optimización automática de parámetros y la verificación de señales mediante tecnología de IA.

-

Utilizar técnicas de aprendizaje profundo para identificar patrones gráficos más complejos.

-

Explorar enfoques de diseño de estrategias sin parámetros.

Mediante una optimización continua, se puede mejorar la capacidad de adaptación de la estrategia y lograr resultados estables en diferentes entornos de mercado.

Conclusión

En resumen, la estrategia de ruptura de inversión del Maestro de Cruce tiene una lógica general clara y es fácil de implementar, con cierto valor práctico. Esta estrategia aprovecha la ventaja de las medias móviles para identificar tendencias, al tiempo que combina indicadores de impulso de precio para mejorar la calidad de las señales. Hay margen de mejora en la optimización de parámetros y el control de riesgos. En general, esta estrategia nos proporciona una idea para implementar estrategias de ruptura basadas en indicadores simples, y puede servir como un buen caso de estudio para el aprendizaje de estrategias de trading cuantitativo. Mediante una optimización y enriquecimiento continuos, es posible desarrollar una estrategia efectiva adaptada al mercado.

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1