Estrategia combinada de momentum y reversión multifactorial

Resumen

Esta estrategia combina el indicador de impulso CMO y el indicador de reversión Estocástico para implementar un modelo multifactorial, explotando oportunidades de trading en diferentes condiciones de mercado.

Análisis del Principio

La estrategia consta de dos subestrategias:

-

Estrategia de reversión 123

- Utiliza el indicador Estocástico de 9 días para identificar condiciones de sobrecompra/sobreventa.

- Si el precio de cierre sube durante 2 días consecutivos y el Estocástico está por debajo de 50, se toma una posición larga.

- Si el precio de cierre baja durante 2 días consecutivos y el Estocástico está por encima de 50, se toma una posición corta.

-

Estrategia de valor absoluto del CMO

- Calcula el valor absoluto del CMO.

- Cuando el valor absoluto del CMO supera 70, se considera sobrecompra y se abre una posición corta.

- Cuando el valor absoluto del CMO es inferior a 20, se considera sobreventa y se abre una posición larga.

Finalmente, si ambas subestrategias emiten la misma señal, se genera una señal de trading.

Esta estrategia aprovecha las ventajas del indicador de impulso CMO y del indicador de reversión Estocástico. El CMO identifica bien las tendencias, mientras que el Estocástico detecta oportunidades de reversión a corto plazo. La combinación de ambos permite descubrir oportunidades de trading en diferentes fases del mercado.

Ventajas

La estrategia presenta las siguientes ventajas:

-

Modelo multifactorial que combina impulso y reversión, adaptable a diferentes entornos de mercado.

-

El CMO tiene una fuerte capacidad para identificar tendencias, y el Estocástico es preciso para detectar puntos de reversión.

-

Solo opera cuando ambas señales coinciden, evitando señales falsas y aumentando la probabilidad de ganancias.

-

Gran espacio para la optimización de parámetros, ajustable a diferentes activos y marcos temporales.

-

Combina indicadores de corto y largo plazo para descubrir más oportunidades de trading.

-

Reglas simples y claras, fáciles de entender e implementar, adecuadas para el trading algorítmico.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Existe la posibilidad de que las subestrategias emitan señales falsas, requiriendo optimización de parámetros.

-

Eventos inesperados pueden provocar cambios bruscos de tendencia, generando pérdidas significativas.

-

La frecuencia de trading puede ser demasiado alta, por lo que los costos de transacción son un factor a considerar.

-

Ambas subestrategias son indicadores rezagados, lo que implica un problema de retardo temporal.

-

Es necesario ajustar los parámetros para diferentes activos, lo que exige un alto nivel de optimización paramétrica.

Medidas de mitigación:

-

Optimizar los parámetros de las subestrategias para reducir la probabilidad de señales falsas.

-

Establecer stop-loss para controlar las pérdidas por operación.

-

Ajustar las condiciones de apertura para reducir la frecuencia de trading.

-

Utilizar datos tick en tiempo real para minimizar el retardo.

-

Emplear métodos de aprendizaje automático para la optimización automática de parámetros.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Incorporar más factores, como volatilidad, volumen/precio, etc., para formar un modelo multifactorial sistemático.

-

Construir un mecanismo de optimización dinámica de parámetros, ajustándolos según las condiciones del mercado.

-

Optimizar la lógica de apertura, introduciendo métodos como probabilidades y suavizado exponencial.

-

Cubrir posiciones a largo plazo con posiciones a corto plazo para lograr un doble objetivo.

-

Utilizar aprendizaje profundo para extraer más características y establecer reglas de trading no lineales.

-

Explorar modelos sin parámetros para evitar sesgos derivados de la selección manual de parámetros.

-

Combinar datos de alta frecuencia y eventos noticiosos para reducir el problema de retardo en las señales.

Conclusión

Esta estrategia utiliza el indicador de impulso CMO y el indicador de reversión Estocástico para implementar un modelo multifactorial, descubriendo más oportunidades de trading en mercados con tendencias transversales. En comparación con un solo indicador, la combinación multifactorial puede adaptarse a entornos de mercado más complejos. Al mismo tiempo, la estrategia ofrece un amplio espacio de optimización de parámetros y reglas simples, lo que la hace adecuada para el desarrollo de trading algorítmico. Sin embargo, también es necesario prestar atención al control de riesgos, y se requiere un alto nivel de selección de parámetros y optimización del modelo. En general, la estrategia multifactorial de impulso y reversión es una idea de trading sistematizada que puede servir como referencia y ampliarse.

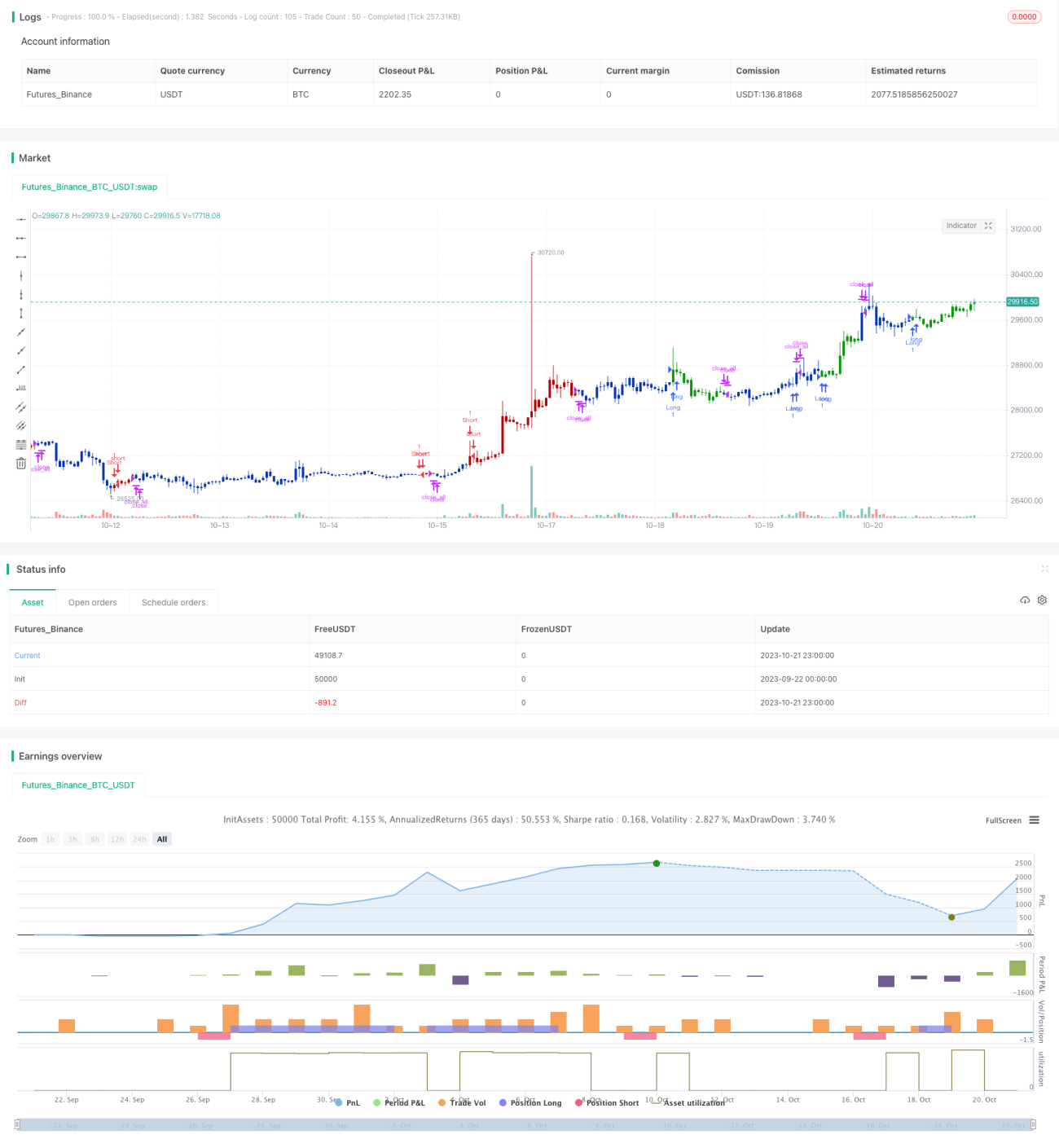

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1