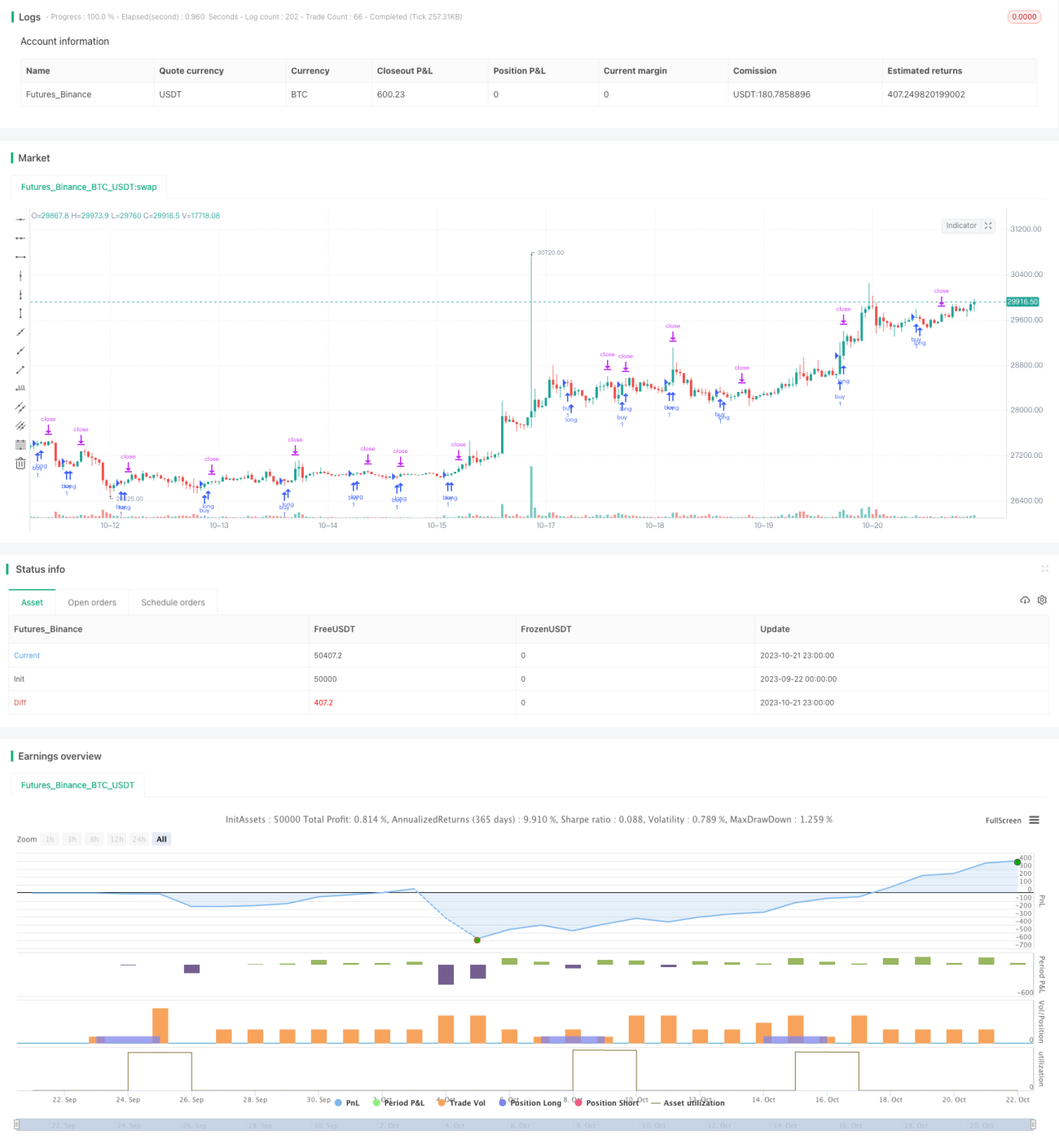

Estrategia de ruptura de momentum

Resumen

Esta estrategia es una estrategia de trading de ruptura de impulso basada en las líneas K y D del oscilador estocástico. Utiliza la caída de la línea K desde la zona de sobreventa hacia la zona de sobrecompra como señal de compra, y emplea un stop loss dinámico (trailing stop).

Principio de la Estrategia

La estrategia se compone principalmente de las siguientes partes:

-

Configuración de indicadores

Se utilizan las líneas K y D del indicador estocástico suavizado (Smoothed Stoch) de 14 períodos basado en el RSI, aplicando un suavizado SMA de 3 períodos a cada una.

-

Generación de señales

Cuando la línea K cruza por encima de 20, se genera una señal de compra para abrir una posición larga.

-

Método de stop loss

Se emplea un stop loss dinámico, estableciendo una distancia fija de seguimiento. Además, se utiliza el mínimo de los últimos 20 períodos dentro del período de backtest como nivel de stop loss.

-

Cálculo del tamaño de la posición

Se calcula la distancia en puntos entre el nivel de stop loss (mínimo de 20 períodos en el período de backtest) y el precio de cierre actual. Luego, basándose en la cantidad de dólares de stop loss que se puede asumir y la distancia en puntos, se calcula el valor por punto. Finalmente, se determina el tamaño específico de la posición en función del valor por punto.

De esta manera, la estrategia utiliza la ruptura de impulso en la reversión de la zona de sobrecompra como señal de entrada, emplea una gestión de posición calculada con precisión y un stop loss dinámico, logrando un trading de reversión de impulso y controlando efectivamente el riesgo.

Ventajas de la Estrategia

Esta estrategia presenta las siguientes ventajas:

- La señal de entrada es clara, ya que rompe la zona de sobreventa y el impulso es fuerte.

- Al utilizar un stop loss dinámico, se puede ajustar de manera flexible según la evolución del mercado.

- La entrada se realiza con un tamaño de posición calculado con precisión, controlando efectivamente la pérdida por operación.

- El cálculo del nivel de stop loss dentro del período de backtest permite un stop loss preciso.

- El método de cálculo del tamaño de la posición es simple y claro, fácil de operar.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- La estructura del código es clara, facilitando la lectura y el desarrollo posterior.

Riesgos de la Estrategia

Esta estrategia también presenta algunos riesgos:

- Riesgo de volatilidad del propio activo. En caso de movimientos bruscos del mercado, el stop loss podría activarse con frecuencia.

- Puede existir el riesgo de un exceso de operaciones.

- Al ser una posición unidireccional, no se puede aprovechar el movimiento en dirección contraria.

- No puede filtrar eficazmente el contexto del mercado. Por ejemplo, en un mercado lateral, el stop loss podría activarse repetidamente.

Se puede optimizar la gestión del riesgo mediante las siguientes formas:

- Optimizar los parámetros y ajustar las condiciones de entrada para evitar operaciones demasiado frecuentes.

- Utilizar la diversificación de plazos y la apertura de posiciones por lotes para reducir el riesgo direccional.

- Agregar un juicio sobre el contexto del mercado en plazos mayores para evitar operar en condiciones desfavorables con alta frecuencia.

- Optimizar la estrategia de stop loss para evitar que sea demasiado sensible.

Optimización de la Estrategia

Esta estrategia se puede optimizar en las siguientes direcciones:

- Optimizar la estrategia de stop loss, considerando métodos como stop loss dinámico, stop loss por lotes, stop loss móvil, etc., para hacerlo más suave.

- Agregar un juicio sobre la tendencia en plazos mayores para evitar operar en tendencias laterales. Se puede combinar con medias móviles, ruptura de canales, etc., para determinar la tendencia.

- Considerar posiciones en ambos sentidos, añadiendo posiciones contrarias para aprovechar las operaciones de rebote.

- Utilizar métodos como el aprendizaje automático para optimizar automáticamente los parámetros, de modo que se adapten mejor a las diferentes fases del mercado.

- Optimizar la estrategia de gestión de posiciones, considerando métodos como porcentaje fijo, capital fijo, etc., para hacer un uso más racional del capital.

- Agregar más filtros para operar solo en oportunidades de mayor calidad. Por ejemplo, combinar con indicadores como el volumen y las Bandas de Bollinger.

Conclusión

En general, esta estrategia es una estrategia de ruptura de impulso relativamente simple y clara. Adopta un método de stop loss bastante prudente, controlando efectivamente la pérdida por operación. Sin embargo, aún es necesario optimizarla y ajustarla según las condiciones específicas del mercado, de modo que los parámetros de la estrategia se adapten mejor al mercado, filtren las señales de trading ineficaces y logren un mejor equilibrio entre rentabilidad y riesgo. Al mismo tiempo, mejorar el juicio sobre la tendencia en plazos mayores y la gestión de posiciones son direcciones que esta estrategia necesita optimizar. En general, esta estrategia, como estrategia básica de ruptura de impulso, es bastante práctica y merece ser investigada y optimizada para adaptarse a las características de los activos específicos.

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1