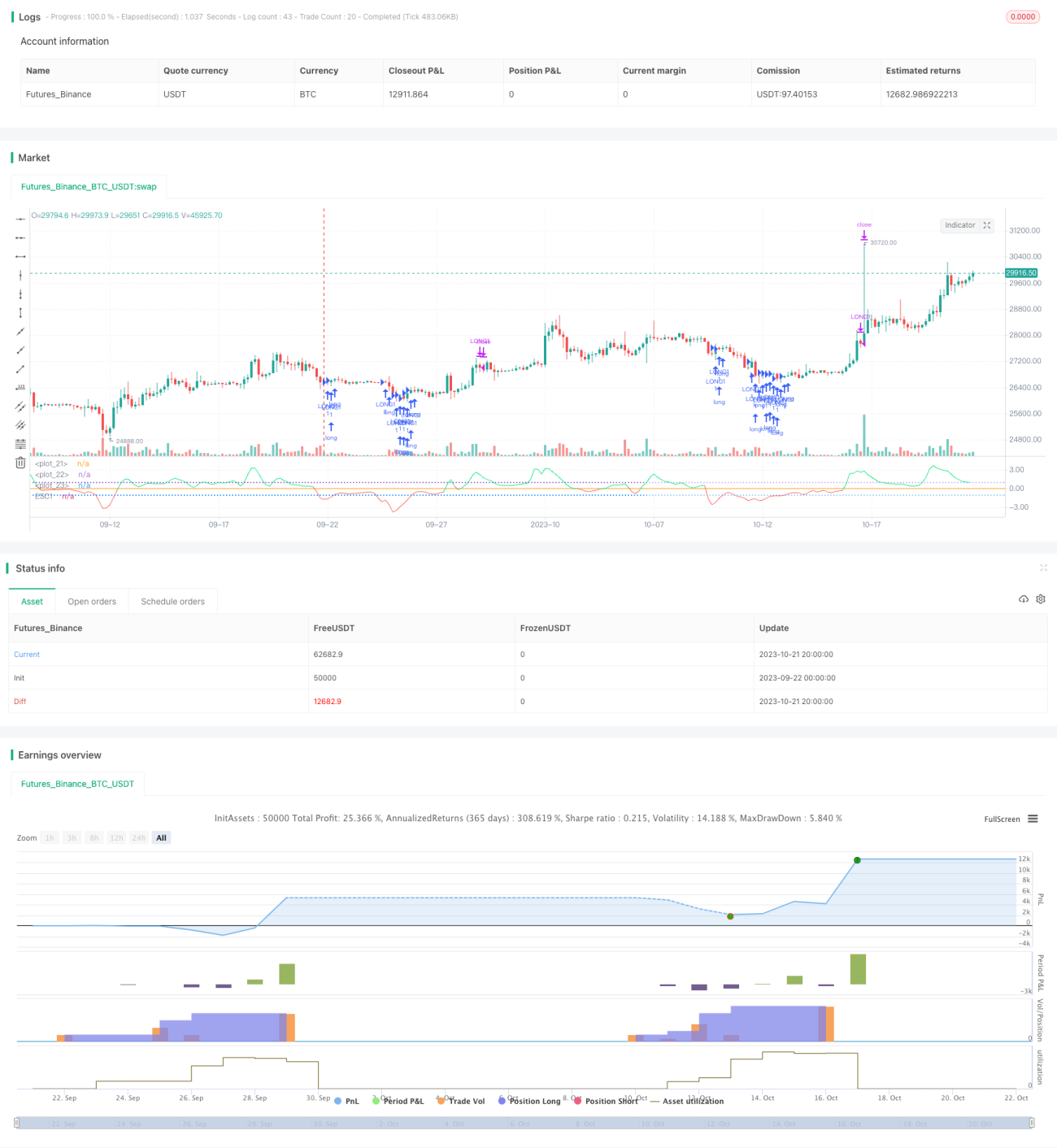

Estrategia de ruptura de tendencia basada en el promedio de movimiento discreto

Resumen

Esta estrategia determina la tendencia del mercado y captura oportunidades de reversión de tendencia calculando el grado de desviación del precio respecto a una media móvil suavizada. Pertenece al tipo de estrategias de seguimiento de tendencia, y su idea principal es comprar o vender cuando el precio supera la media móvil suavizada.

Principio de la estrategia

-

Se calcula la media móvil ponderada de 3 períodos del precio (FPrice), que actúa como media móvil suavizada.

-

Se calcula la desviación estándar (stdev) de FPrice durante los últimos 17 días, así como la media móvil simple de 17 días (ema2).

-

Se calcula el grado de desviación del precio respecto a la media: Rate1 = (FPrice - ema2) / stdev.

-

Cuando Rate1 < -1 y comienza a subir, se considera una ruptura al alza de la media móvil, generando una señal de compra.

-

Cuando Rate1 > 1 y comienza a bajar, se considera una ruptura a la baja de la media móvil, generando una señal de venta.

-

Según la señal, se abre o cierra la posición.

Esta estrategia utiliza el rango de desviación estándar del precio respecto a la media para juzgar las reversiones de tendencia, adaptándose a la volatilidad del mercado mediante un ajuste dinámico del intervalo de referencia. Cuando el precio supera la media en más de una desviación estándar, se genera una señal de trading. Filtra eficazmente el ruido del mercado a corto plazo y es adecuada para capturar puntos de cambio de tendencia a medio y largo plazo.

Análisis de ventajas

-

Utiliza un intervalo de referencia dinámico que se adapta automáticamente a la volatilidad del mercado.

-

La media móvil suavizada filtra eficazmente el ruido a corto plazo.

-

El umbral de ruptura basado en la desviación estándar evita operaciones frecuentes.

-

Utiliza el impulso del precio hacia la media como filtro para evitar falsas rupturas.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

-

Los parámetros se pueden ajustar según el mercado, aplicable a diferentes instrumentos de trading.

-

Se puede combinar con otros indicadores para mejorar el rendimiento.

Análisis de riesgos

-

Cuando el mercado está en baja volatilidad durante mucho tiempo, las oportunidades de trading pueden ser escasas.

-

Si el parámetro de desviación estándar se establece demasiado grande o pequeño, se pueden perder buenas oportunidades o generar demasiadas señales falsas.

-

Cuando el precio experimenta fluctuaciones violentas, la desviación estándar puede fallar, dando lugar a señales erróneas.

-

En las primeras etapas de un cambio de tendencia, es probable que aparezcan muchas señales falsas de ruptura.

-

El sistema de medias móviles no es sensible a los ajustes a corto plazo, por lo que puede perder oportunidades de corto plazo.

-

Es necesario personalizar los parámetros y las condiciones de filtro para adaptarse a entornos de mercado específicos.

Direcciones de optimización

-

Optimizar el número de períodos y el tipo de media móvil para adaptarse a las características de diferentes instrumentos.

-

Ajustar el múltiplo de la desviación estándar para encontrar el mejor intervalo de referencia de trading.

-

Agregar filtros como indicadores de impulso de precio para reducir las señales de falsa ruptura.

-

Combinar indicadores de volatilidad para ajustar dinámicamente los parámetros según las condiciones del mercado.

-

Combinar con otras estrategias similares de ruptura para aumentar la tasa de aciertos.

-

En las primeras etapas de un cambio de tendencia, considerar reducir el riesgo mediante la gestión de posición.

-

Agregar una estrategia de stop loss para controlar las pérdidas por operación.

Conclusión

La estrategia tiene una idea general clara, puede identificar eficazmente los puntos de reversión de tendencia del precio y, mediante la optimización de parámetros y la combinación, puede aplicarse a diferentes entornos de mercado. Sin embargo, se debe prestar atención al control de riesgos para evitar señales erróneas en condiciones de alta volatilidad. Si se optimiza adecuadamente, es una estrategia de seguimiento de tendencia simple y práctica.

- 1