Estrategia de trading basada en el percentil del ROC de Heikin Ashi

Resumen

Esta estrategia, denominada “Estrategia de trading basada en el percentil ROC de Heikin Ashi”, tiene como objetivo proporcionar un marco de trading fácil de usar basado en el ROC de Heikin Ashi y sus percentiles.

Principio de la estrategia

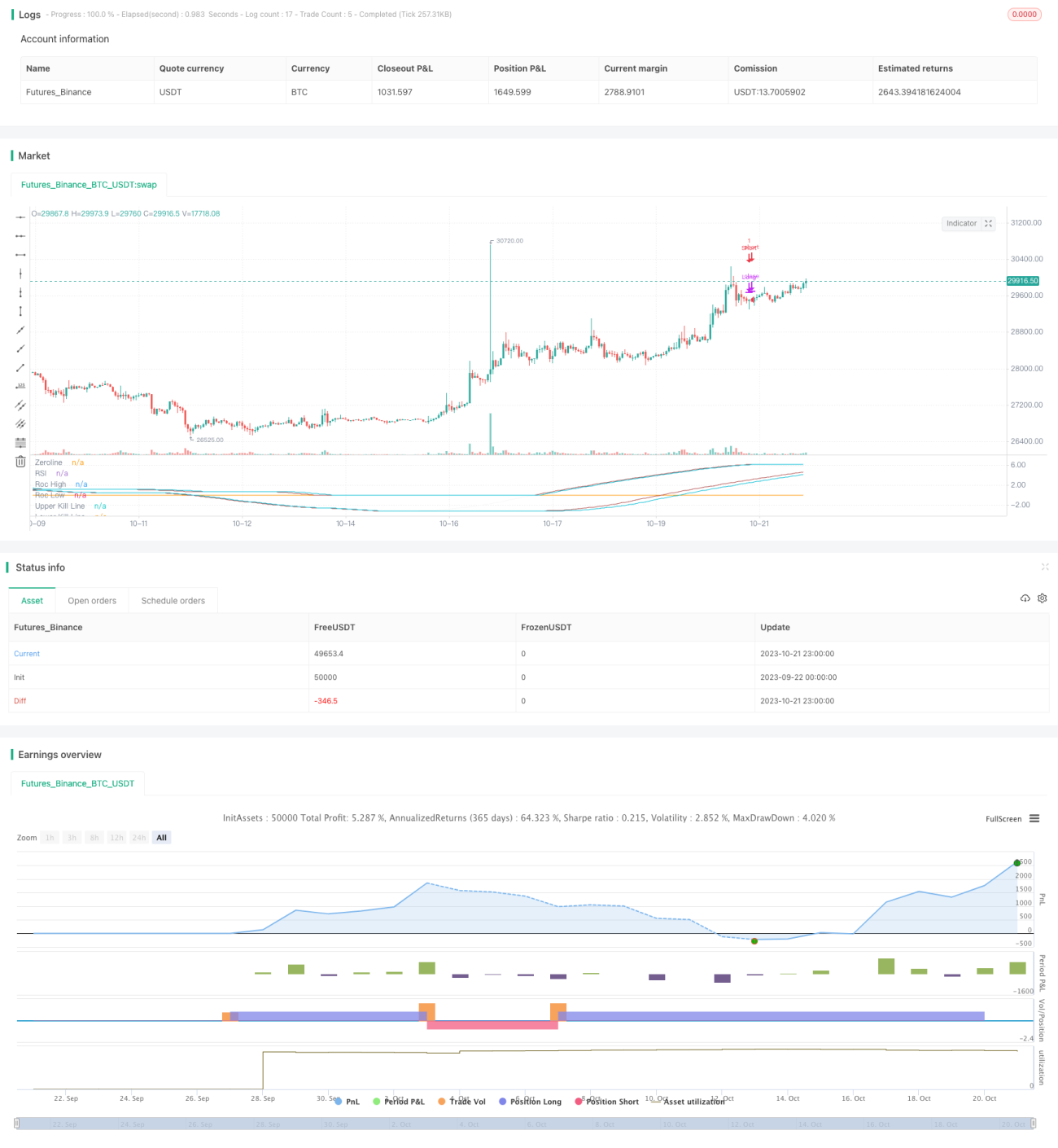

La estrategia calcula el ROC del precio de cierre de Heikin Ashi, junto con sus valores máximos y mínimos en diferentes períodos, para generar bandas superior e inferior que se utilizan para las operaciones. Específicamente, calcula el ROC del precio de cierre de Heikin Ashi durante los últimos rocLength períodos. Luego calcula el valor máximo (rocHigh) y el valor mínimo (rocLow) del ROC durante los últimos 50 períodos. A partir de rocHigh se calcula la banda superior (upperKillLine), y a partir de rocLow se calcula la banda inferior (lowerKillLine). Estas dos bandas representan percentiles específicos del ROC. Cuando el ROC cruza por encima de la banda inferior, se abre una posición larga; cuando el ROC cruza por debajo de la banda superior, se cierra la posición larga. Por el contrario, cuando el ROC cruza por debajo de la banda superior, se abre una posición corta; cuando el ROC cruza por encima de la banda inferior, se cierra la posición corta.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en la fuerte capacidad de seguimiento de tendencia del indicador ROC, combinada con la característica de suavización de la información de precio del Heikin Ashi, lo que permite identificar eficazmente los cambios de tendencia. En comparación con indicadores simples como las medias móviles, el ROC responde más rápidamente a los cambios de precio, lo que permite a la estrategia entrar en el mercado de manera oportuna. Además, el uso de percentiles para generar las bandas superior e inferior filtra eficazmente las oscilaciones, evitando operaciones innecesarias causadas por falsos rompimientos. En general, la estrategia combina el seguimiento de tendencia y el filtrado de oscilaciones, logrando una buena relación riesgo-retorno en tendencias importantes.

Análisis de riesgos

El principal riesgo de la estrategia es que una configuración inadecuada de parámetros puede provocar operaciones demasiado frecuentes o una sensibilidad insuficiente. Tanto rocLength como el período utilizado para calcular los percentiles deben ajustarse con cuidado; de lo contrario, las bandas superior e inferior podrían resultar demasiado débiles o demasiado rígidas, lo que llevaría a perder oportunidades de trading o a incurrir en pérdidas innecesarias. Además, el percentil elegido también debe ser probado y ajustado repetidamente en diferentes mercados para encontrar la combinación óptima de parámetros. En las reversiones de tendencia, la estrategia, al depender de indicadores de tendencia, también puede sufrir pérdidas. Se recomienda acortar adecuadamente el tiempo de tenencia de las posiciones o establecer un stop-loss para controlar el riesgo.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos: 1) Combinar con otros indicadores para filtrar las señales de entrada, como RSI, etc.; 2) Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros; 3) Configurar un mecanismo automático de salida de la posición original con stop-loss y take-profit; 4) Realizar una combinación con otras estrategias no basadas en tendencia para equilibrar el riesgo de la estrategia.

Resumen

En resumen, esta estrategia aprovecha la fuerte capacidad de seguimiento de tendencia del indicador ROC, combinada con las características del Heikin Ashi para juzgar y seguir la tendencia, y utiliza las bandas superior e inferior formadas por los percentiles del ROC como filtro de stop-loss, logrando así un buen efecto de seguimiento de tendencia. Su ventaja radica en identificar oportunamente los cambios de tendencia y seguir las tendencias importantes, mientras que filtra las oscilaciones mediante las bandas. Sin embargo, una configuración inadecuada de parámetros puede afectar el rendimiento de la estrategia, y esta se enfrenta al riesgo de reversiones de tendencia. Mediante una mayor optimización de la selección de parámetros y el establecimiento de stop-loss y take-profit, la estrategia puede obtener resultados más estables.

- 1