Estrategia de seguimiento de cruce de RSI, MACD y doble media móvil

Resumen

Esta estrategia combina el indicador RSI, el indicador MACD y una doble media móvil para lograr el seguimiento de tendencias y la identificación de mercados con desviaciones estándar. La estrategia utiliza el RSI para detectar condiciones de sobrecompra/sobreventa, el MACD para identificar cruces entre líneas rápidas y lentas que señalan momentos de compra y venta, y la doble media móvil para filtrar parcialmente las operaciones ruidosas, obteniendo beneficios en las tendencias.

Principio de la estrategia

-

Calcular el indicador RSI para detectar sobrecompra/sobreventa

- Calcular los cambios alcistas y bajistas durante un período determinado

- Calcular el RSI a partir de dichos cambios

- Emitir señales de sobrecompra/sobreventa

-

Calcular el indicador MACD para detectar cruces

- Calcular la línea rápida, la línea lenta y la línea de señal

- Identificar cruces entre la línea rápida y la línea lenta para comprar y vender

- Mostrar las condiciones de cruce

-

Implementar el filtro de doble media móvil

- Calcular la media móvil rápida y la media móvil lenta

- Considerar operaciones solo cuando la rápida cruza por encima de la lenta

- Realizar un seguimiento de tendencia filtrando el ruido

-

Combinar múltiples indicadores para decidir la entrada

- Integrar las condiciones múltiples de RSI, MACD y doble media móvil

- Mejorar la estabilidad de la estrategia

Análisis de ventajas

- Combinación de múltiples indicadores, mejorando la precisión de la estrategia

- Seguimiento de tendencias, filtrando ruido y aumentando la estabilidad

- El RSI detecta sobrecompra/sobreventa, ayudando a capturar puntos de inflexión

- Los cruces del MACD proporcionan señales simples y efectivas de compra/venta

- El filtro de doble media móvil elimina la mayoría de las operaciones fuera de la dirección principal

- Fácil de entender y con pocos parámetros, adecuado para que principiantes aprendan y mejoren

Análisis de riesgos

- La combinación de múltiples indicadores puede provocar una sobreoptimización de la estrategia

- La doble media móvil sacrifica flexibilidad, perdiendo algunas oportunidades

- Es necesario seleccionar cuidadosamente los parámetros del RSI y del MACD

- Se debe prestar atención a los stops loss de los activos negociados para controlar el riesgo

- El uso a largo plazo requiere ajustar los parámetros repetidamente para adaptarse al mercado

Direcciones de optimización

- Ajustar los parámetros del RSI para adaptarse a las características de diferentes activos

- Ajustar los períodos de la doble media móvil para optimizar el seguimiento de tendencias

- Incorporar una estrategia de stop loss para controlar pérdidas individuales

- Combinar más indicadores para enriquecer las condiciones

- Desarrollar un modo de autoajuste de parámetros para adaptarse automáticamente

Conclusión

Esta estrategia utiliza múltiples indicadores como RSI, MACD y doble media móvil para identificar y seguir tendencias, filtrando las oportunidades en múltiples niveles. Es una estrategia muy adecuada para que principiantes aprendan y mejoren. Su ventaja radica en ser simple y eficiente, fácil de entender y adaptar; mediante el ajuste de parámetros se puede obtener una rentabilidad estable. El próximo paso podría incluir la incorporación de más indicadores y el desarrollo de un modo de autoajuste de parámetros para optimizar aún más la estrategia, permitiéndole ajustarse automáticamente a diferentes entornos de mercado.

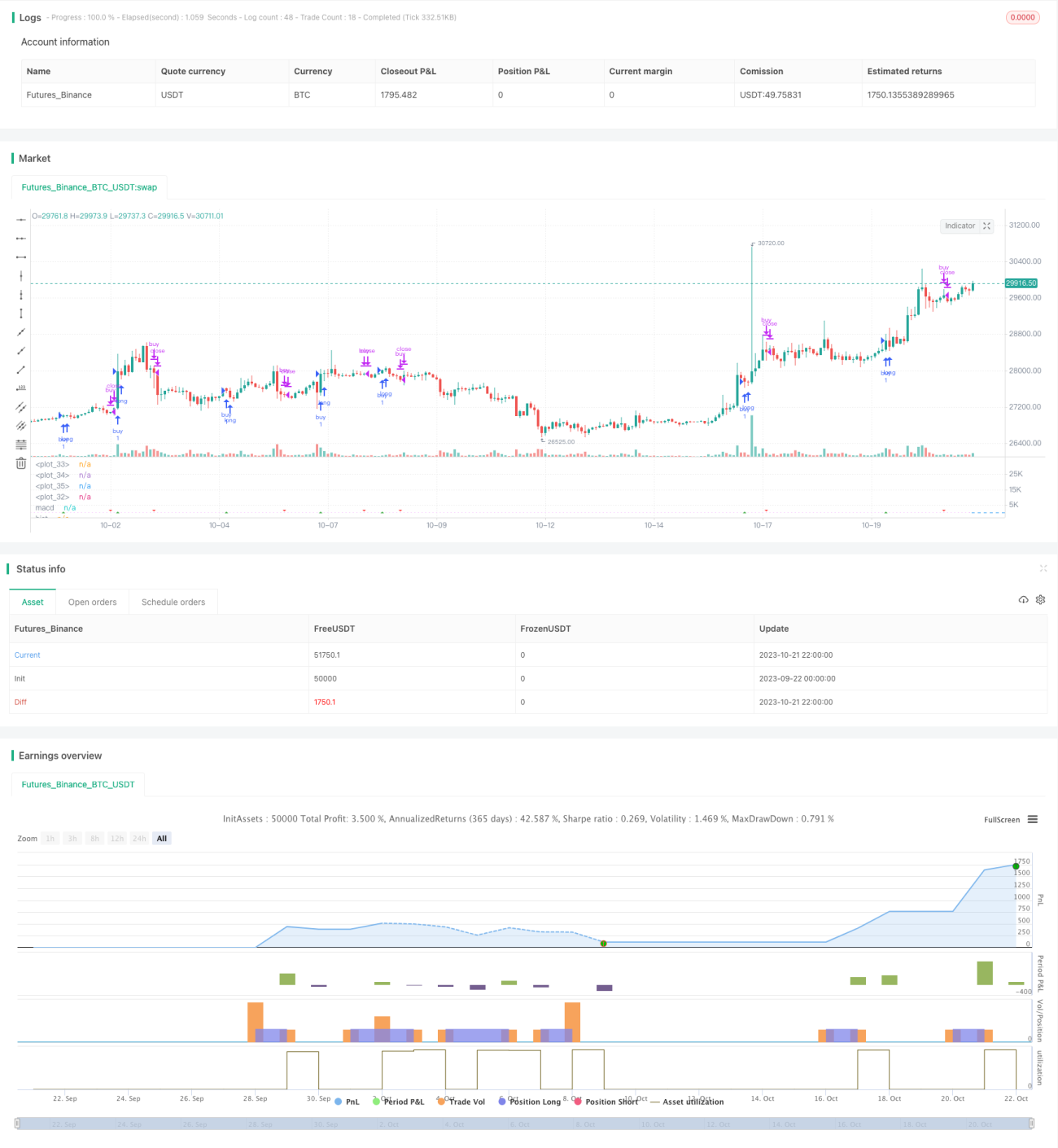

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1