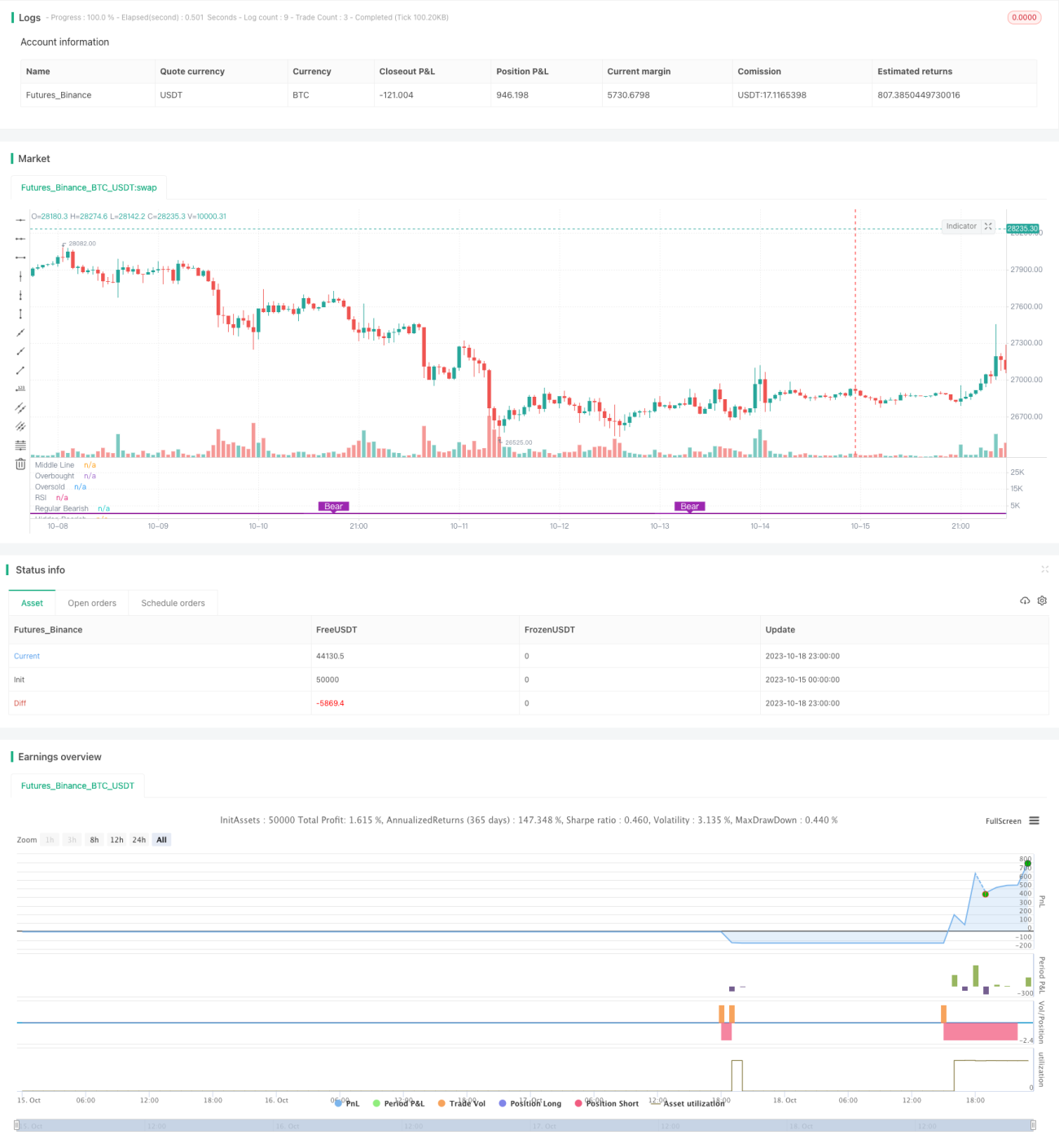

Estrategia de reversión de tendencia RSI

Resumen

La estrategia de reversión de tendencia RSI utiliza las señales de reversión del indicador RSI para identificar posibles puntos de reversión de tendencia y entrar en posiciones largas o cortas. Esta estrategia combina la reversión de precios con la reversión del RSI, lo que permite filtrar eficazmente las señales falsas de reversión.

Principio de la estrategia

La estrategia se basa en la combinación de las señales de reversión del indicador RSI y las señales de reversión de precios, dividiéndose principalmente en cuatro casos:

- Reversión larga convencional: Cuando el RSI forma un mínimo más alto (lo que significa que la tendencia del RSI se invierte de arriba a abajo) y el precio forma un mínimo más bajo (lo que significa que la tendencia del precio se invierte de abajo a arriba), se genera una señal de reversión larga convencional.

- Reversión larga oculta: Cuando el RSI forma un mínimo más bajo (lo que significa que la tendencia del RSI continúa de arriba abajo) pero el precio forma un mínimo más alto (lo que significa que la tendencia del precio se invierte de abajo a arriba), se genera una señal de reversión larga oculta.

- Reversión corta convencional: Cuando el RSI forma un máximo más bajo (lo que significa que la tendencia del RSI se invierte de abajo a arriba) y el precio forma un máximo más alto (lo que significa que la tendencia del precio se invierte de arriba a abajo), se genera una señal de reversión corta convencional.

- Reversión corta oculta: Cuando el RSI forma un máximo más alto (lo que significa que la tendencia del RSI continúa de abajo arriba) pero el precio forma un máximo más bajo (lo que significa que la tendencia del precio se invierte de arriba a abajo), se genera una señal de reversión corta oculta.

De esta manera, se combinan la reversión del indicador RSI y la reversión de precios para emitir señales de trading, lo que evita eficazmente las señales falsas generadas únicamente por el RSI o únicamente por la reversión de precios, mejorando la estabilidad de la estrategia.

Análisis de ventajas

La estrategia de reversión de tendencia RSI presenta las siguientes ventajas:

- La combinación de las señales del indicador RSI y la reversión de precios permite filtrar eficazmente las señales falsas de reversión, mejorando la calidad de las señales. El indicador RSI por sí solo no es completamente fiable para juzgar los puntos de reversión y necesita ser verificado conjuntamente con la reversión de la acción del precio.

- Identifica formaciones de reversión larga y corta ocultas. Estas formaciones ocultas a menudo presagian tendencias de precios más fuertes, permitiendo anticipar oportunidades de tendencia.

- Los parámetros del RSI y el período de retrovisión son personalizables, lo que permite ajustarlos para diferentes mercados, siendo flexibles y prácticos.

- Representa visualmente las formaciones de los indicadores y las señales, facilitando una comprensión intuitiva del estado del mercado.

- La lógica de la estrategia es clara y sencilla, fácil de entender e implementar, adecuada para su uso como estrategia de trading cuantitativo.

Análisis de riesgos

La estrategia de reversión de tendencia RSI también conlleva los siguientes riesgos:

- La combinación de la reversión del RSI con la reversión de precios puede filtrar muchas señales falsas, pero no elimina la posibilidad de errores de juicio. Después de todo, los indicadores son medidas estadísticas del precio y no se debe confiar completamente en ellos.

- Las formaciones de reversión larga y corta ocultas no son fáciles de identificar, lo que puede llevar a perder estas oportunidades, requiriendo cierta experiencia en el juicio.

- Un ajuste inadecuado del período de retrovisión puede provocar que se pierda el momento de la reversión o que el juicio se retrase. Diferentes mercados requieren ajustar los parámetros del período.

- Es necesario garantizar el uso de una estrategia de stop loss para evitar que, después de una reversión bajista, la caída continúe y aumenten las pérdidas.

El riesgo puede controlarse mediante la optimización de parámetros, un stop loss estricto y el aprovechamiento adecuado de las reversiones ocultas, entre otros métodos.

Direcciones de optimización

La estrategia de reversión de tendencia RSI puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros del RSI, probando la sensibilidad del período RSI en diferentes mercados para encontrar los parámetros óptimos.

- Optimizar el parámetro del período de retrovisión, equilibrando la necesidad de capturar el momento de la reversión y evitar señales falsas.

- Incorporar análisis estadístico del volumen, como la identificación de divergencias de volumen cuando una fuerte reducción de posiciones provoca una reversión del precio.

- Combinar señales de otros indicadores, como MACD, Bandas de Bollinger, etc., para mejorar la precisión del juicio.

- Añadir una estrategia de stop loss para evitar la ampliación de pérdidas. Se puede establecer un stop loss después de que el precio supere un nuevo máximo o mínimo.

- Corregir la lógica de la estrategia basándose en los resultados del backtesting para mejorar el factor de beneficio. Por ejemplo, ajustar la relación lógica de las condiciones de apertura (Y, O, NO) para encontrar la mejor estrategia de trading.

Resumen

La estrategia de reversión de tendencia RSI identifica posibles puntos de inflexión de la tendencia combinando la reversión del indicador RSI y la reversión de precios. Utiliza eficazmente la capacidad del RSI para juzgar la tendencia, al mismo tiempo que filtra las señales falsas mediante la acción del precio. La lógica de esta estrategia es simple y clara, y fácil de implementar. El riesgo puede controlarse mediante la optimización de parámetros y estrategias de stop loss, y se puede mejorar aún más el rendimiento de la estrategia. En general, la estrategia de reversión de tendencia RSI es una estrategia de trading a corto plazo fiable y práctica.

/*backtest

start: 2023-10-15 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

strategy(title="RSI Divergence Indicator", overlay=false,pyramiding=1, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

- 1