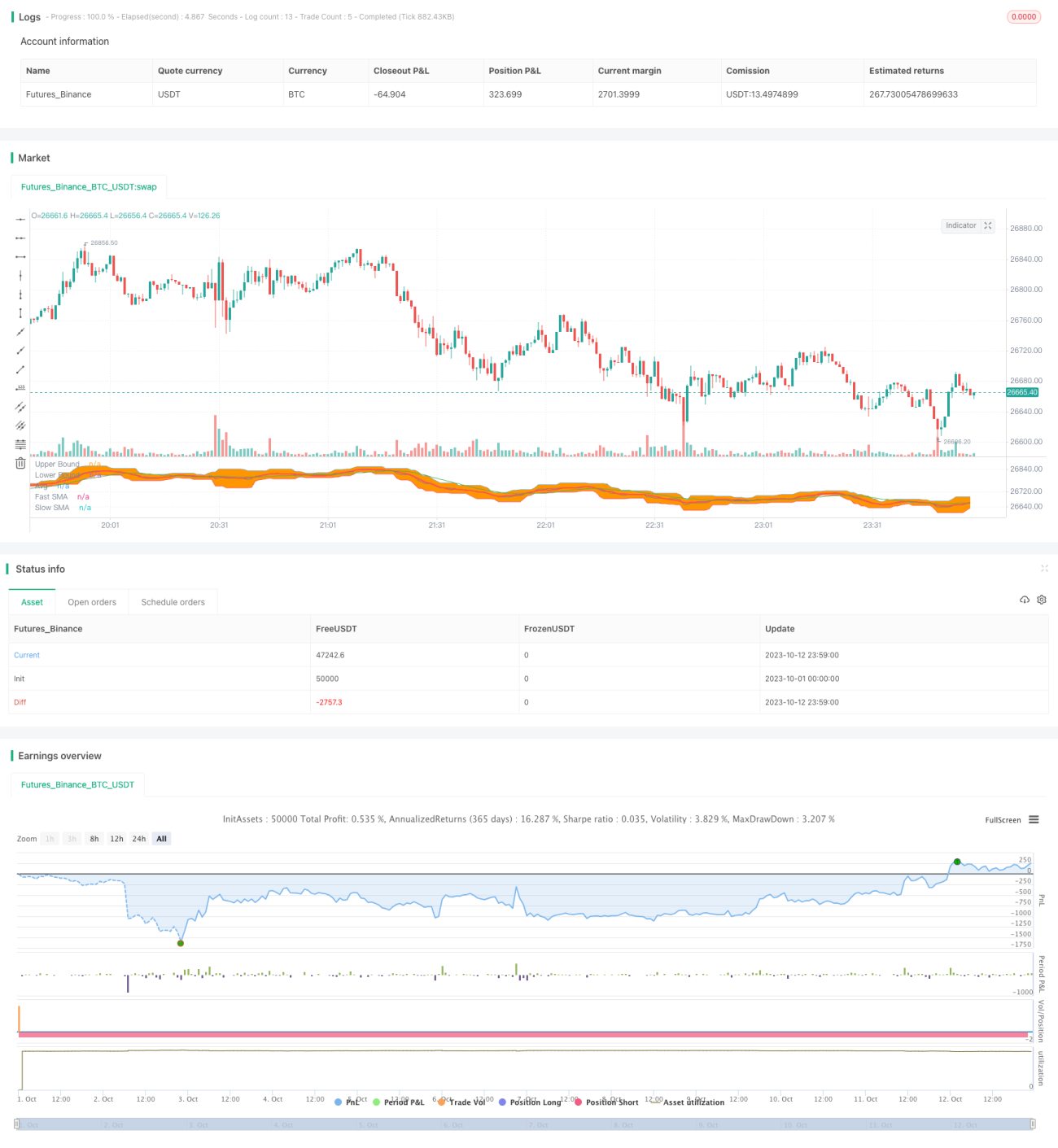

Estrategia de ruptura de canal de dobles medias móviles SMA

1

Follow

1802

Followers

Esta estrategia se basa en el principio de ruptura de canales y utiliza el cruce de medias móviles como señal de salida, siendo adecuada para operar futuros e índices.

Principio de la Estrategia

- Se calculan el precio máximo y mínimo durante un período determinado para construir canales superior e inferior.

- Cuando el precio rompe el canal superior, se abre una posición larga; cuando rompe el canal inferior, se abre una posición corta.

- Se calculan dos medias móviles SMA (Simple Moving Average) de períodos rápido y lento.

- En una posición larga, cuando la SMA rápida cruza por encima de la SMA lenta, se cierra la posición larga; en una posición corta, cuando la SMA rápida cruza por debajo de la SMA lenta, se cierra la posición corta.

Análisis de Ventajas

- La combinación del sistema de canales y medias móviles puede aumentar la probabilidad de obtener ganancias.

- El canal se utiliza para identificar la fase de rotación del mercado, mientras que las medias móviles ayudan a determinar el fin de una tendencia.

- El filtro de medias móviles evita las señales falsas (whipsaw), reduciendo operaciones innecesarias.

- Los parámetros del rango del canal son ajustables, adaptándose a diferentes ciclos y mercados con distinta volatilidad.

Análisis de Riesgos

- Un ajuste inadecuado del rango del canal puede hacer que se pierdan oportunidades de ruptura o que se generen más rupturas falsas.

- Parámetros incorrectos de las medias móviles pueden provocar salidas prematuras o tardías de las posiciones.

- Es necesario gestionar adecuadamente el tamaño de las posiciones para evitar pérdidas excesivas en una sola operación.

- Se debe prestar atención a si la ruptura es efectiva después de producirse, para evitar comprar en máximos o vender en mínimos.

Direcciones de Optimización

- Probar la rentabilidad y la tasa de acierto de la estrategia con diferentes parámetros, optimizando el rango del canal y los períodos de las medias móviles.

- Combinar indicadores de tendencia para filtrar las señales de ruptura, mejorando la tasa de éxito de las rupturas.

- Incorporar mecanismos de gestión de posición, como tamaño fijo de lote, martingala, etc.

- Añadir mecanismos de stop-loss para controlar las pérdidas individuales.

Resumen

Esta estrategia utiliza canales para identificar la rotación del mercado y los puntos calientes, y medias móviles para determinar el fin de las tendencias. Con parámetros adecuados, puede generar rendimientos estables en mercados fuertes. Sin embargo, es necesario evitar las pérdidas causadas por señales falsas (whipsaw), y la optimización de la gestión de posición y el riesgo es fundamental. Mediante el ajuste de parámetros, el filtrado de señales y la implementación de controles de riesgo, se puede mejorar aún más la estabilidad de la estrategia.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1