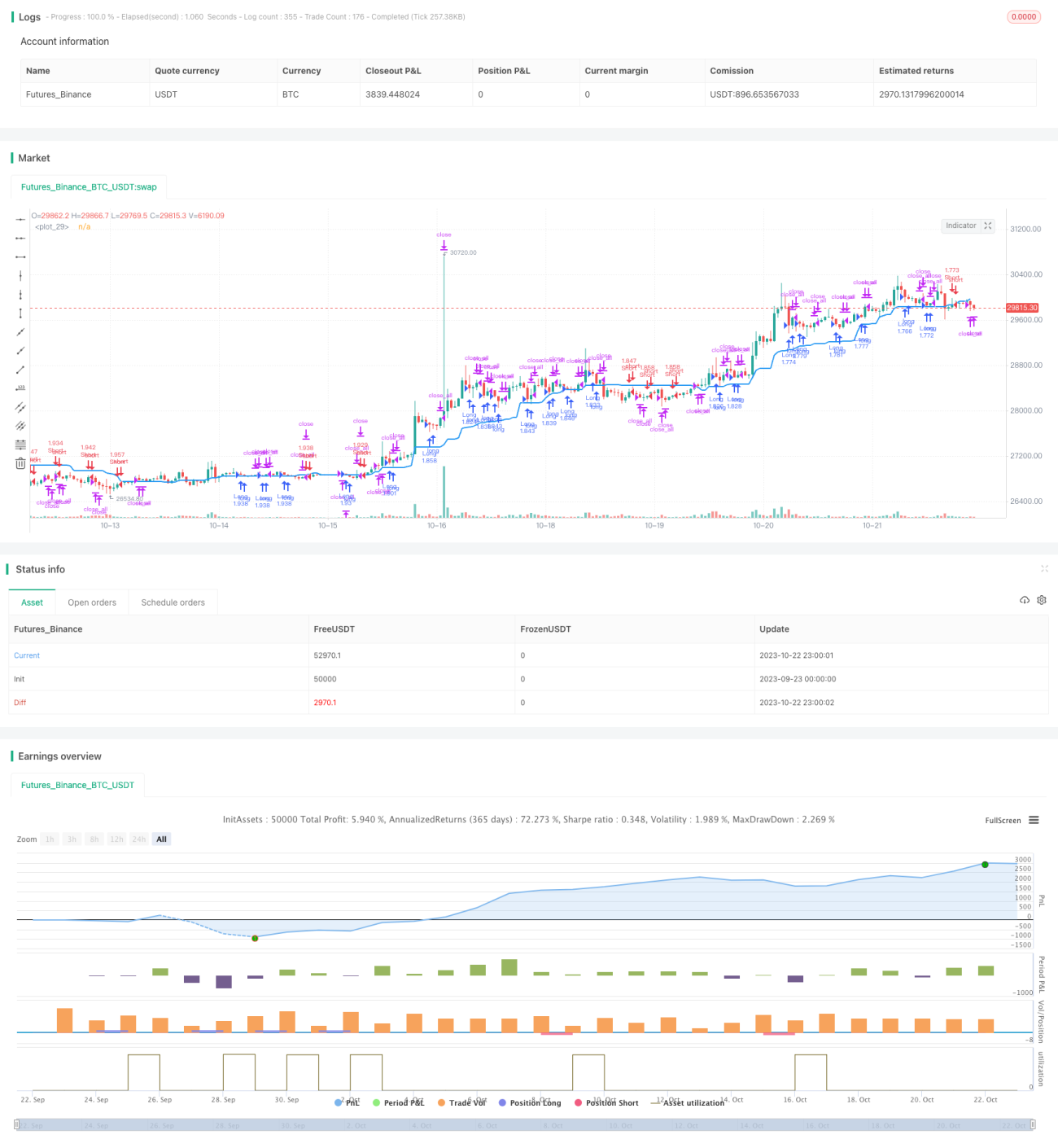

Estrategia de Valor y Camino de Noro v1.1

Resumen

Noro's Value Channel Strategy v1.1 es una estrategia de trading de tendencia basada en un canal de valor y la dirección del cambio de precio. La estrategia combina el indicador de canal de valor y un RSI rápido para identificar señales en forma de velas que superan el canal de valor, y combina la señal de inversión del color de velas rojas y verdes consecutivas para abrir posiciones largas o cortas. El objetivo de la estrategia es capturar la dirección de la tendencia a medio y largo plazo, evitando ser engañado por las fluctuaciones a corto plazo del mercado.

Principio de la estrategia

La estrategia primero calcula la media de los precios más altos y más bajos durante un período determinado para construir un canal de valor medio. Cuando el precio supera el canal desde abajo hacia arriba, se considera una señal alcista; cuando el precio rompe el canal de arriba hacia abajo, se considera una señal bajista.

Al mismo tiempo, la estrategia combina dos reglas auxiliares: el RSI rápido y el color de las velas. Cuando el RSI rápido está por debajo del 25%, se considera que el mercado está en sobreventa y el precio podría rebotar; si en ese momento el precio supera la banda superior del canal, se genera una señal alcista fuerte. Por el contrario, cuando el RSI rápido supera el 75%, se considera que el mercado está en sobrecompra y el precio podría caer; si entonces el precio rompe la banda inferior del canal, se genera una señal bajista fuerte. Además, la estrategia cuenta el cambio de color de las dos últimas velas. Dos velas rojas consecutivas refuerzan la señal bajista, mientras que dos velas verdes consecutivas refuerzan la señal alcista.

Al combinar estos tres indicadores, la estrategia puede identificar eficazmente la tendencia a medio y largo plazo y abrir posiciones oportunamente. Cuando la dirección de la posición es opuesta al color de la última vela, se considera que la tendencia ha cambiado, y se cierra la posición actual.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que combina múltiples indicadores para juzgar la dirección de la tendencia, evitando ser engañado por el ruido del mercado a corto plazo. En concreto, presenta las siguientes ventajas:

-

El indicador de canal de valor puede identificar claramente la dirección y la fuerza de la tendencia a medio y largo plazo. Cuando el precio supera las bandas superior e inferior del canal, la tendencia entra en una nueva fase, generando señales fuertes.

-

El RSI rápido puede detectar condiciones de sobrecompra y sobreventa, evitando perseguir la tendencia en puntos de inflexión. Por ejemplo, comprar en sobreventa y vender en sobrecompra.

-

La determinación del color de las velas ayuda a verificar la continuidad de la tendencia. Si el color cambia, se cierra la posición actual.

-

La estrategia solo abre posiciones cuando dos velas del mismo color consecutivas superan el canal, evitando ser engañada por oscilaciones a corto plazo.

-

El método de stop loss promedio es simple y efectivo: cerrar la posición tan pronto como cambie el color de la vela, minimizando la ampliación de pérdidas.

Riesgos de la estrategia

La estrategia también presenta algunos riesgos a considerar:

-

Si los parámetros del canal de valor no se configuran adecuadamente, el canal puede ser demasiado amplio o demasiado estrecho, perdiendo puntos de inflexión de tendencia o generando demasiadas señales falsas.

-

Si los parámetros del RSI rápido no son adecuados, no se podrá determinar con precisión la sobrecompra/sobreventa, perdiendo oportunidades de reversión.

-

El método de stop loss promedio puede ser demasiado sensible en tendencias laterales, provocando aperturas y cierres frecuentes de posiciones.

-

No puede determinar la evolución específica del precio después de superar el canal de valor, lo que podría ampliar las pérdidas.

-

No puede hacer frente a impactos repentinos de eventos de cisne negro, lo que podría generar grandes pérdidas.

Direcciones de optimización

La estrategia tiene varias direcciones principales de optimización:

-

Ajustar dinámicamente los parámetros del canal de valor para que se adapten mejor a diferentes períodos y a la volatilidad de diferentes mercados.

-

Combinar un indicador de volatilidad para modificar los parámetros del RSI, reduciendo la sensibilidad en momentos de alta volatilidad y aumentándola en baja volatilidad.

-

Incorporar un mecanismo de stop loss dinámico, estableciendo el nivel de stop en función de la amplitud de la fluctuación de la tendencia, para evitar stops demasiado sensibles.

-

Agregar juicios sobre la fuerza de la ruptura y las divergencias para evitar rupturas falsas.

-

Entrenar un modelo de juicio con datos históricos para ayudar a identificar los períodos con alta probabilidad de cambio de tendencia, mejorando la tasa de éxito de las aperturas.

-

Optimizar la gestión del tamaño de la posición, ajustando dinámicamente la proporción de la posición según el riesgo.

Conclusión

En general, Noro's Value Channel Strategy v1.1 es una estrategia de seguimiento de tendencia simple y práctica. Combina múltiples indicadores para identificar la dirección de la tendencia a medio y largo plazo, y establece reglas de apertura cautelosas. Todavía hay margen de mejora en la optimización del mecanismo de stop loss y el ajuste dinámico de parámetros. Sin embargo, la idea general de la estrategia es simple y clara, fácil de aplicar en la práctica, y muy adecuada como una de las estrategias introductorias para el trading cuantitativo. Con el ajuste de parámetros y la optimización de mecanismos, esta estrategia puede convertirse en un sistema cuantitativo estable y fiable.

- 1