Estrategia de trailing stop con media móvil

Resumen

La idea central de esta estrategia es utilizar medias móviles y un mecanismo de trailing stop para diseñar un sistema de trading automático que pueda obtener ganancias en mercados con tendencia, al mismo tiempo que controla las reducciones.

Principio de la estrategia

-

La estrategia permite al usuario seleccionar entre diferentes tipos de medias móviles, como la media móvil simple, la media móvil exponencial, la media móvil de coste, etc. El usuario puede elegir el tipo de media móvil según sus preferencias.

-

El usuario debe establecer el período de la media móvil. En general, para operaciones a corto y medio plazo, el período de la media móvil suele estar entre 20 y 60.

-

Una vez seleccionada la media móvil, la estrategia la calcula en tiempo real. Cuando el precio sube y supera la media móvil, se abre una posición larga; cuando el precio baja y la cruza a la baja, se abre una posición corta.

-

La estrategia utiliza un mecanismo de trailing stop. Tras abrir una posición, la estrategia monitorea continuamente la relación entre la media móvil y el precio, ajustando dinámicamente la posición del stop loss. Específicamente, el nivel de stop loss es igual a la media móvil más/menos el porcentaje de stop loss establecido por el usuario.

-

El usuario puede configurar el porcentaje de stop loss. Cuanto mayor sea el valor, más amplio será el rango del stop, evitando un stop demasiado sensible; cuanto menor sea el valor, más estricto será el stop, reduciendo el riesgo. El porcentaje de stop loss generalmente se sitúa entre el 2% y el 5%.

-

Después de abrir una posición, si el precio vuelve a cruzar la media móvil en sentido contrario, se cierra la posición para detener la pérdida.

Ventajas de la estrategia

- Permite abrir posiciones a favor de la tendencia en mercados con tendencia, obteniendo mayores beneficios.

- Utiliza un mecanismo de trailing stop que ajusta la posición del stop según la evolución del mercado, evitando que un stop demasiado ajustado provoque pérdidas atrapadas.

- Permite elegir diferentes medias móviles y porcentajes de stop loss según la tolerancia al riesgo del usuario.

- Admite múltiples tipos de medias móviles, lo que permite encontrar los parámetros óptimos mediante pruebas.

- La lógica de la estrategia es simple y clara, fácil de entender y modificar.

Análisis de riesgos

- En mercados laterales, el precio puede oscilar alrededor de la media móvil, provocando aperturas y cierres frecuentes.

- Si el margen de stop loss se establece demasiado amplio, las pérdidas podrían aumentar.

- Los parámetros óptimos de la media móvil y el porcentaje de stop loss pueden variar según el activo y el marco temporal.

- Se debe evitar utilizar esta estrategia antes de eventos noticiosos importantes.

Se puede optimizar y controlar el riesgo mediante los siguientes métodos:

- Utilizar la estrategia en activos y marcos temporales con tendencia clara.

- Ajustar el período de la media móvil, utilizando medias móviles de mediano y largo plazo.

- Reducir adecuadamente el porcentaje de stop loss para controlar estrictamente el riesgo.

- Realizar pruebas separadas para cada activo y encontrar los parámetros óptimos.

- Detener las operaciones antes de noticias importantes.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Agregar la confirmación de otros indicadores para evitar operaciones frecuentes en mercados laterales. Se pueden incorporar indicadores como MACD, KD, etc., y solo abrir posiciones cuando todos emitan señales simultáneamente.

-

Utilizar una combinación de múltiples medias móviles. Por ejemplo, usar simultáneamente una media de 5 días y otra de 20 días, y solo abrir posición cuando ambas medias móviles emitan señales en la misma dirección.

-

Realizar pruebas de parámetros por separado para cada activo y establecer los parámetros óptimos. Los parámetros varían según el activo y el marco temporal, por lo que requieren pruebas individuales.

-

Agregar una estrategia de gestión de tamaño de posición. Por ejemplo, abrir un número fijo de contratos y luego vincular las adiciones con el stop loss.

-

Establecer un número máximo de aperturas por día o un intervalo de tiempo entre aperturas para limitar operaciones excesivamente frecuentes.

-

Incorporar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros basándose en datos históricos, evitando configuraciones de parámetros estáticos.

-

Utilizar modelos de aprendizaje profundo para predecir la tendencia del precio, lo que puede ayudar a determinar la dirección de la tendencia del mercado.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia muy práctica. Utiliza medias móviles para determinar la dirección de la tendencia y un trailing stop para controlar el riesgo, lo que permite obtener buenos rendimientos en mercados con tendencia. Mediante la optimización de parámetros y la combinación con otros indicadores o modelos, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia. Sin embargo, el usuario debe tener en cuenta las diferencias en la configuración de parámetros según el activo y el marco temporal, así como el impacto de eventos importantes. En general, esta estrategia es adecuada para fondos de cobertura con cierta experiencia y para inversores individuales.

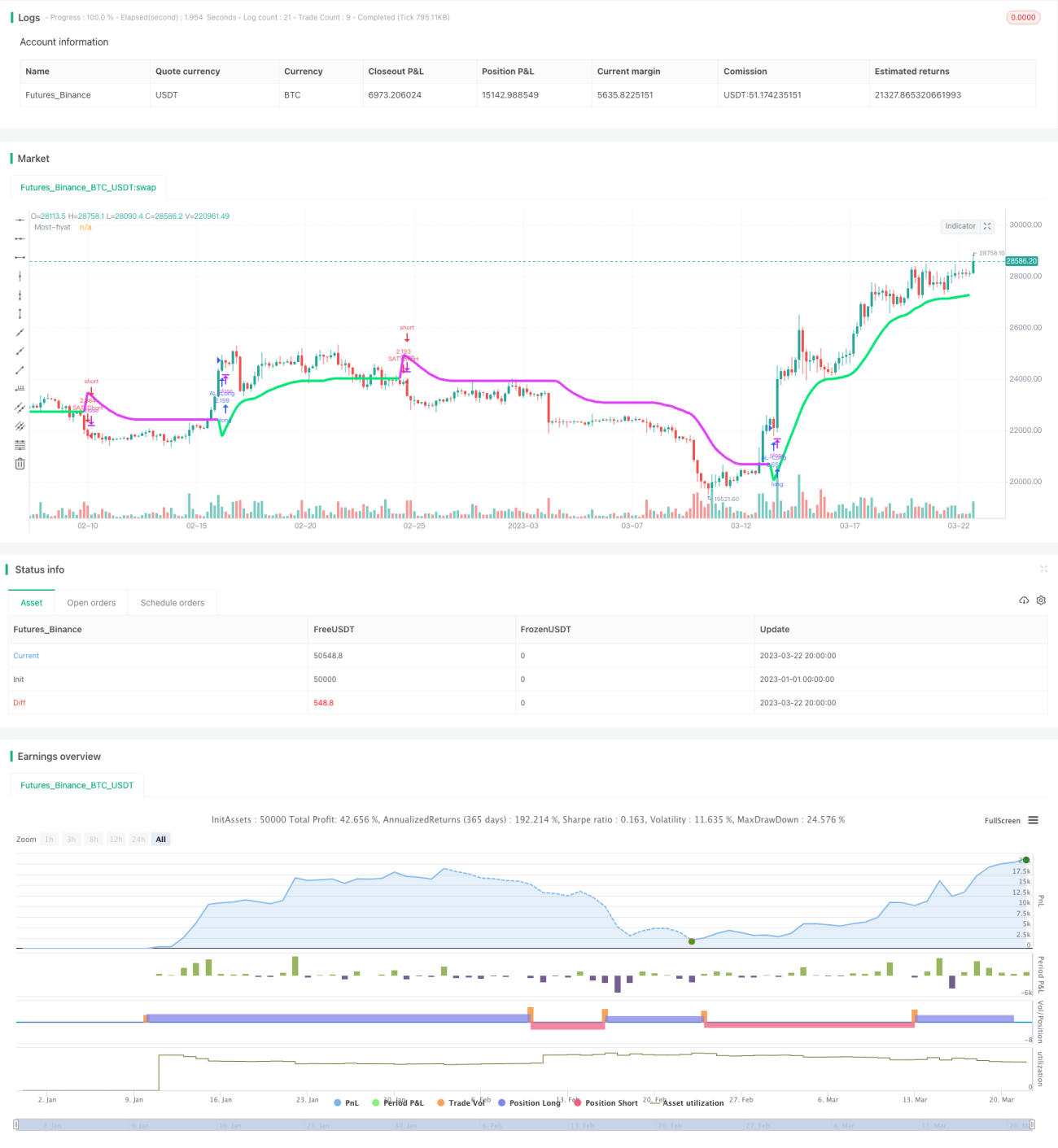

/*backtest

start: 2023-01-01 00:00:00

end: 2023-03-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//attoCryp, @HikmetSezen58

strategy("MOST Multi MAs", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

sx=input(defval = "close" ,title="Fiyat sec", options=[ "close", "high", "low", "open", "hl2", "hlc3", "hlco4", "hlcc4", "hlccc5"])- 1