Estrategia de ruptura rápida del índice Powell

Resumen

Esta estrategia implementa operaciones rápidas de ruptura basadas en el indicador RSI y la EMA del cuerpo de la vela. Utiliza la formación rápida del RSI y cuerpos de vela grandes para identificar señales de reversión.

Principio de la Estrategia

-

Se calcula el indicador RSI con período 7, usando RMA para lograr una formación acelerada.

-

Se calcula la EMA del tamaño del cuerpo de la vela con período 30, como referencia del tamaño base del cuerpo.

-

Si el RSI cruza por encima de la línea límite (por defecto 30) y el cuerpo de la vela actual es mayor que 1/4 del tamaño promedio del cuerpo, se toma una posición larga.

-

Si el RSI cruza por debajo de la línea límite (por defecto 70) y el cuerpo de la vela actual es mayor que 1/4 del tamaño promedio del cuerpo, se toma una posición corta.

-

Si ya se tiene una posición abierta, se cierra cuando el RSI vuelva a cruzar la línea límite.

-

Se pueden configurar parámetros como la longitud del RSI, el límite, el precio de referencia, etc.

-

Se pueden configurar parámetros como el período de la EMA del tamaño del cuerpo, el múltiplo del cuerpo para abrir posición, etc.

-

Se puede configurar el número de velas para el cruce dorado / cruce de muerte del RSI.

Análisis de Ventajas

-

Aprovecha la propiedad de reversión del indicador RSI, capturando señales de reversión de manera oportuna.

-

La implementación con RMA acelera la formación del RSI, haciendo la reversión más sensible.

-

Combina el filtro de cuerpos de vela grandes para evitar ser atrapado en rangos de consolidación pequeños.

-

Datos de backtesting suficientes, fiabilidad relativamente alta.

-

Parámetros personalizables para adaptarse a diferentes entornos de mercado.

-

Lógica de trading clara y simple.

Análisis de Riesgos

-

El indicador RSI puede tener sesgo de backtesting, su efectividad en trading real debe ser verificada.

-

Los cuerpos de vela grandes no pueden filtrar completamente mercados con suficiente volatilidad en rango.

-

Los parámetros por defecto pueden no ser adecuados para todos los instrumentos, requieren optimización.

-

La tasa de aciertos puede no ser alta, se necesita resistencia psicológica ante pérdidas continuas con stop loss.

-

Riesgo de fallo en la ruptura, se necesita un stop loss oportuno.

Direcciones de Optimización

-

Optimizar los parámetros del RSI para adaptarse a diferentes períodos e instrumentos.

-

Optimizar el período de la EMA del tamaño del cuerpo de la vela para suavizar el tamaño del cuerpo.

-

Optimizar el múltiplo del cuerpo para la apertura de posición, controlando la frecuencia de entrada.

-

Agregar stop loss móvil para asegurar la tasa de aciertos.

-

Agregar filtro de tendencia para evitar operaciones en contra de la tendencia.

-

Optimizar la estrategia de gestión de capital para controlar el riesgo por operación.

Resumen

En general, esta estrategia es un enfoque de reversión muy simple y directo. Utiliza simultáneamente la propiedad de reversión del indicador RSI y la fuerza disruptiva de los cuerpos de vela grandes para entrar rápidamente durante las rupturas del mercado. Aunque los resultados del backtesting son prometedores, su efectividad en trading real aún debe ser verificada. Al usarla, es necesario optimizar los parámetros y controlar el riesgo. En general, esta estrategia tiene un alto valor y es una de las mejores estrategias que se pueden aplicar y optimizar continuamente en trading real.

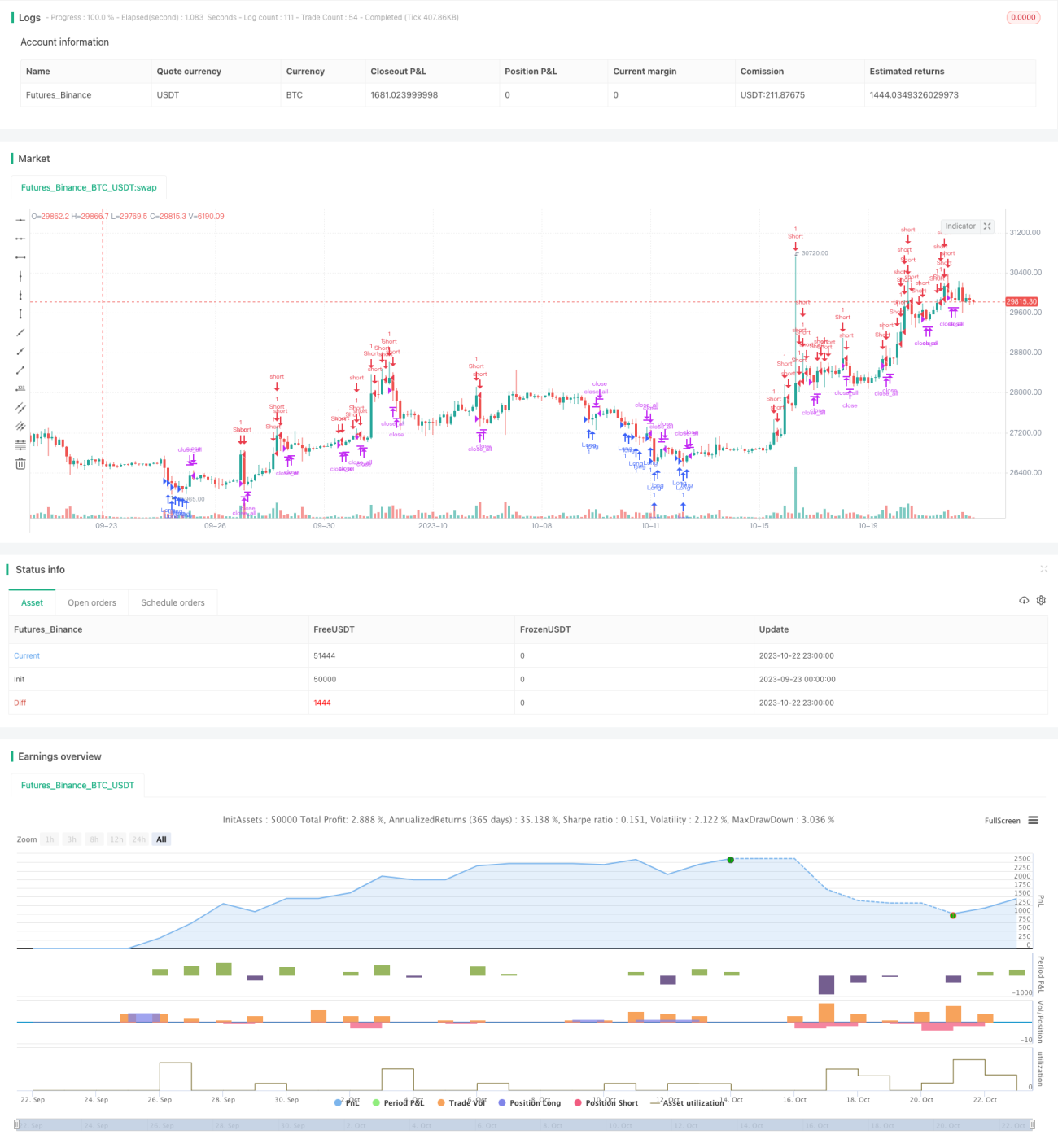

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1