Estrategia de cruce de medias móviles

Resumen

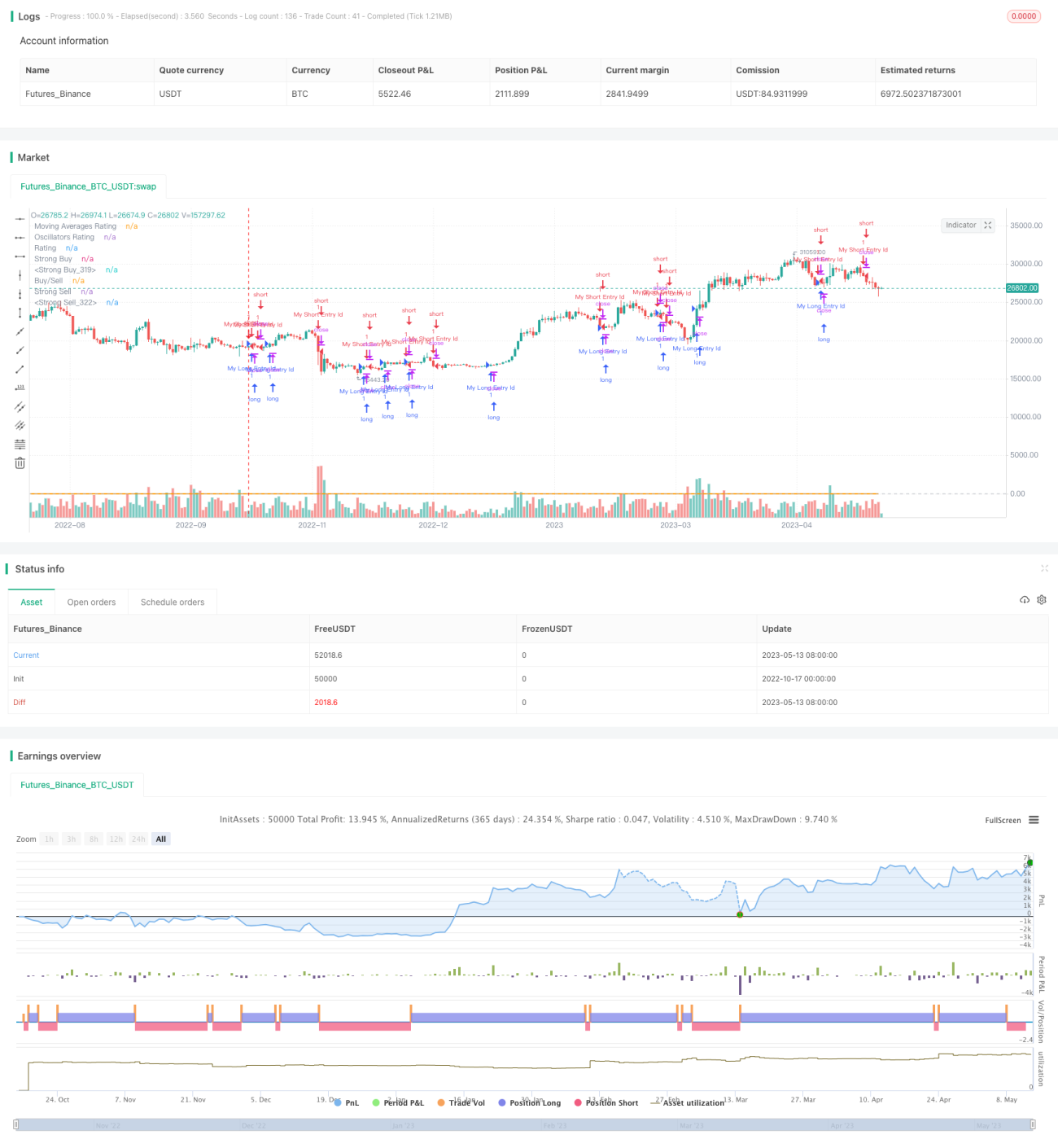

Esta estrategia utiliza indicadores técnicos como medias móviles, osciladores y patrones de cruce de medias para identificar tendencias de precios y puntos de inflexión en acciones, ejecutando operaciones de compra y venta.

Principio

La estrategia se compone principalmente de las siguientes partes:

- Selección de intervalo: Configurar el intervalo de tiempo del gráfico de velas, como 1 minuto, 5 minutos, etc.

- Selección de medias móviles: Configurar parámetros de medias móviles comunes como EMA, SMA (por ejemplo, media de 10 días, 20 días).

- Selección de osciladores: Configurar parámetros de osciladores como RSI, MACD, Williams %R, etc.

- Cálculo de señales de compra/venta: Mediante funciones personalizadas, calcular los valores de las medias móviles y osciladores. Cuando la media a corto plazo cruza por encima de la media a largo plazo se genera una señal de compra; cuando cruza por debajo se genera una señal de venta. Además, se utilizan indicadores de sobrecompra/sobreventa para identificar puntos extremos.

- Sistema de puntuación: Asignar una puntuación numérica a las señales de compra/venta de cada indicador y luego calcular el promedio, obteniendo un índice de calificación general. Un índice mayor que 0 indica señal de compra, y menor que 0 indica señal de venta.

- Señal de trading: Generar la señal de trading final basada en si el índice de calificación es mayor o menor que 0, ejecutando operaciones de compra o venta.

Esta estrategia combina múltiples indicadores para identificar eficazmente tendencias de precios y puntos de inflexión, mejorando la fiabilidad de las señales. El cruce de medias móviles es una señal técnica de tendencia probada, y su combinación con osciladores ayuda a evitar falsas rupturas. El sistema de puntuación también hace que las señales de trading sean más claras.

Ventajas

- Al combinar cruces de medias móviles y múltiples osciladores, las señales de trading son más confiables y se evitan señales falsas.

- El sistema de puntuación proporciona señales de compra/venta más claras.

- Programación modular con funciones personalizadas, estructura de código clara.

- Se utilizan múltiples marcos temporales para un análisis combinado, mejorando la precisión.

- Parámetros optimizados, como la longitud del RSI, los periodos de las medias rápidas/lentas del MACD, etc.

- Alta flexibilidad gracias a la posibilidad de personalizar los parámetros de indicadores y medias móviles.

Riesgos existentes

- Las acciones individuales pueden comportarse de manera diferente según la tendencia general del mercado.

- La frecuencia de trading puede ser alta, aumentando los costos de transacción y el riesgo de deslizamiento.

- Se requiere probar y optimizar repetidamente los parámetros para adaptarse a las características de diferentes acciones.

- Existe cierto riesgo de drawdown y pérdidas.

Se pueden reducir los riesgos anteriores mediante:

- Seleccionar acciones considerando la tendencia general del mercado.

- Ajustar adecuadamente el tiempo de tenencia para reducir la frecuencia de trading.

- Optimizar la configuración de parámetros para que se ajusten mejor a las características de cada acción.

- Implementar estrategias de stop-loss para controlar las pérdidas.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

- Agregar más indicadores, como indicadores de volatilidad, para reforzar las señales.

- Combinar métodos de aprendizaje automático para optimizar parámetros automáticamente.

- Incorporar módulos de selección de acciones y sectores.

- Integrar métodos de selección cuantitativa de acciones.

- Utilizar stops dinámicos, trailing stops, etc.

- Considerar las condiciones generales del mercado para evitar entornos inciertos.

- Analizar los resultados de operaciones en vivo para ajustar los pesos de las puntuaciones.

En resumen, esta estrategia integra rupturas de medias móviles y múltiples indicadores, lo que permite identificar eficazmente las tendencias de precios. Sin embargo, requiere pruebas y optimización continuas para controlar el riesgo. Las mejoras futuras pueden centrarse en la selección combinada de acciones, la optimización de parámetros y la gestión de stops.

Conclusión

Esta estrategia utiliza los cruces de medias móviles como señal principal de trading, complementada con varios osciladores para confirmación, y emplea un sistema de puntuación para generar señales claras de compra y venta. Permite identificar eficazmente tendencias y puntos de inflexión, pero requiere controlar la frecuencia de trading para reducir costos y riesgos, además de una optimización continua de parámetros. Tiene cierto valor práctico y margen de mejora.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("TV Signal", overlay=true, initial_capital = 500, currency = "USD")

// -------------------------------------- GLOBAL SELECTION --------------------------------------------- //- 1