Estrategia de seguimiento de tendencia: comprar en mínimos y vender en máximos

Resumen

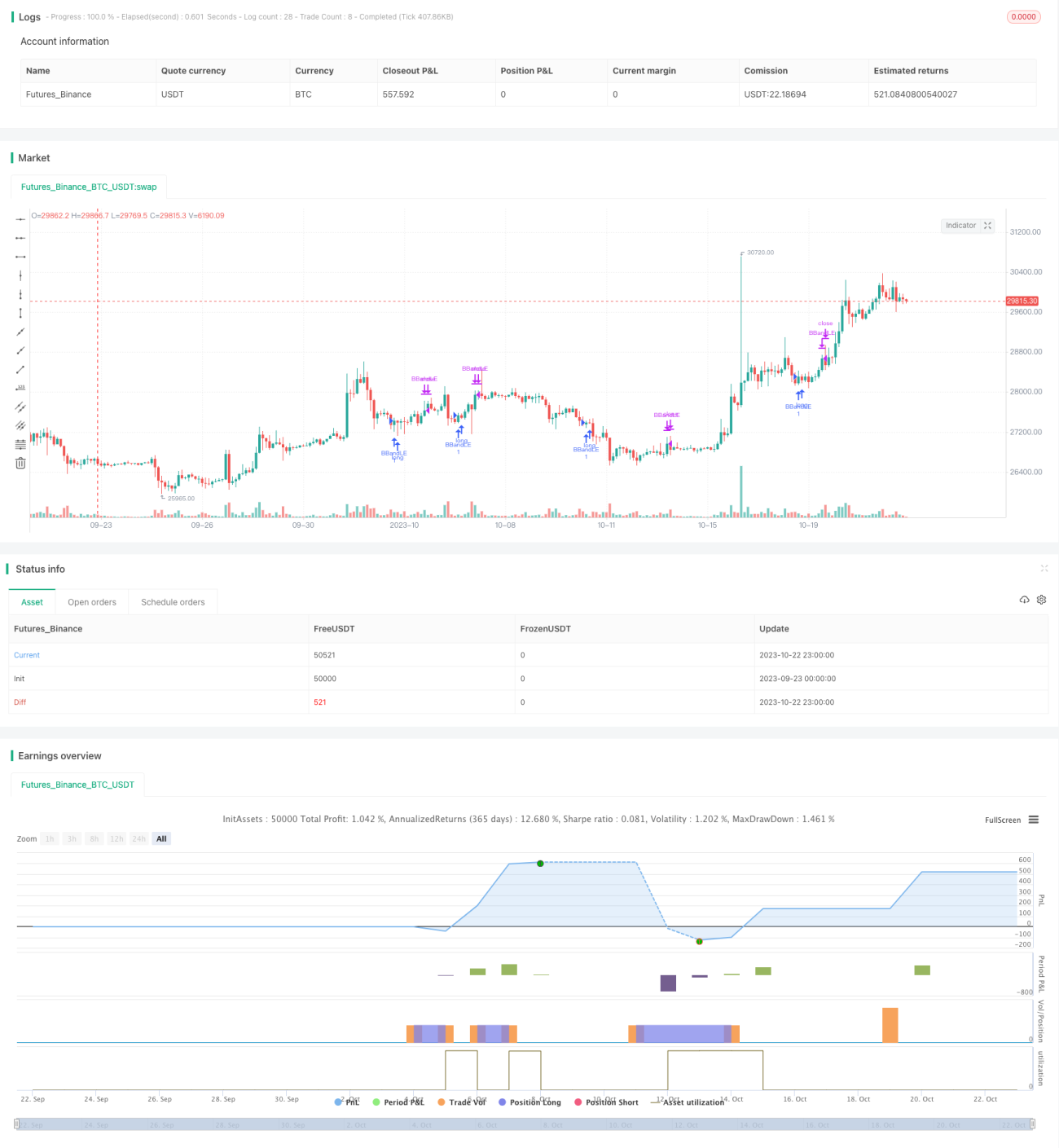

Esta estrategia calcula las bandas superior e inferior de Bollinger, combinándolas con la dirección de las medias móviles de largo y corto plazo, para implementar una estrategia de trading automatizada que compra en puntos bajos y vende en puntos altos siguiendo la tendencia. Su idea es seguir la tendencia a largo plazo de una acción, comprar en puntos bajos durante los ajustes de corto plazo para abrir posiciones largas, y vender en puntos de sobrecompra para obtener ganancias.

Principio de la estrategia

La estrategia implementa el trading automatizado principalmente a través de las siguientes partes:

-

Cálculo de las bandas superior e inferior de Bollinger: mediante el cálculo de la desviación estándar de

closeen un períodon, se obtienen las bandas superior e inferior del canal de Bollinger. -

Juicio de tendencia a largo y corto plazo: se calculan las SMA de período largo (300) y corto (20) para determinar la tendencia general de la acción y la tendencia en la fase actual.

-

Señal de compra: cuando

closesupera la banda inferior de Bollinger, y la SMA de largo plazo está por encima mientras la SMA de corto plazo comienza a subir, se considera un punto bajo de rango y se genera una señal de compra. -

Señal de venta: cuando

closesupera la banda superior de Bollinger, y la SMA de largo plazo está por debajo mientras la SMA de corto plazo comienza a bajar, se considera un punto alto de rango y se genera una señal de venta. -

Uso de órdenes OCO para garantizar stop loss y take profit.

Con este diseño, se puede identificar automáticamente el momento de compra durante los ajustes de corto plazo y el momento de venta en puntos de sobrecompra, todo dentro de la tendencia general, implementando así una estrategia de trading de tendencia.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

Identificación automática de tendencias, sin necesidad de juicio manual, lo que reduce la dificultad de operación.

-

Captura sistemática de oportunidades de compra durante los ajustes de corto plazo, evitando perder puntos bajos.

-

Identificación sistemática de oportunidades de venta en puntos de sobrecompra, permitiendo tomar ganancias a tiempo.

-

Establecimiento simultáneo de stop loss y take profit, controlando eficazmente el riesgo.

-

Filtrado de la mayoría de señales de trading no válidas, mejorando la tasa de aciertos.

-

Seguimiento de tendencias, permitiendo ajustar posiciones oportunamente.

-

Idea clara y fácil de entender, facilitando optimizaciones posteriores.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a tener en cuenta:

-

Selección inadecuada de la acción objetivo, que podría impedir seguir la tendencia.

-

Configuración incorrecta de parámetros, que podría resultar en una frecuencia de trading excesiva o en la pérdida de oportunidades.

-

Eventos inesperados que reviertan la tendencia, lo que podría ampliar las pérdidas.

-

Nivel de stop loss demasiado ajustado, que podría provocar stops frecuentes.

-

Volumen de negociación insuficiente, que podría impedir la ejecución completa de las órdenes.

-

Período de backtesting corto, que podría provocar sobreajuste.

Las medidas correspondientes incluyen: seleccionar acciones con buena liquidez y tendencia clara; ajustar parámetros para lograr el mejor rendimiento; prestar atención a noticias importantes para evitar reversiones; ampliar adecuadamente el nivel de stop loss; evaluar el volumen real de negociación; ampliar el período de backtesting para probar la estabilidad.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Optimizar parámetros, como el período de Bollinger, el múltiplo de desviación estándar, los períodos de las medias móviles, etc., para encontrar la combinación óptima.

-

Agregar métodos de stop loss, como stop loss dinámico, stop loss por media móvil, etc., para controlar aún más el riesgo.

-

Incorporar gestión de posición, ajustando el tamaño de la posición según puntos clave, para mejorar la eficiencia en el uso del capital.

-

Combinar con indicadores de volumen, para evitar rupturas inválidas con bajo volumen.

-

Combinar con indicadores de fuerza relativa (RSI), para determinar la dirección general de compra/venta.

-

Agregar algoritmos de aprendizaje automático, para lograr la optimización automática de parámetros y la evaluación de la estrategia.

-

Combinar con otras estrategias, formando una cartera de múltiples estrategias para mejorar la estabilidad.

Mediante estas optimizaciones, se puede mejorar aún más la efectividad y estabilidad de la estrategia.

Resumen

La idea general de esta estrategia es clara y fácil de entender. Al capturar sistemáticamente los momentos de compra en puntos bajos de corto plazo y de venta en puntos altos, puede seguir eficazmente la tendencia de la acción y obtener buenos rendimientos mientras se controla el riesgo. La estrategia se puede mejorar mediante la optimización de parámetros, la mejora de los métodos de stop loss, la gestión de posición, etc., y tiene un gran potencial de aplicación en trading real. Esta estrategia proporciona un marco de trabajo sólido para el trading automatizado de tendencias.

- 1