Estrategia combinada de reversión de tendencia y volatilidad

Resumen

Esta estrategia es una estrategia conjunta que combina una estrategia de reversión de tendencia y una estrategia de volatilidad estadística para obtener señales de trading más sólidas.

Principio de la estrategia

La estrategia consta de dos partes:

-

Estrategia de reversión de tendencia

- Utiliza el patrón 123 para identificar puntos de reversión de tendencia. En concreto, si el precio de cierre sube durante 2 días consecutivos y la línea lenta del Stochastic de 9 días está por debajo de 50, se considera alcista; si el precio de cierre baja durante 2 días consecutivos y la línea rápida del Stochastic de 9 días está por encima de 50, se considera bajista.

-

Estrategia de volatilidad estadística

- Calcula la volatilidad estadística de los últimos 30 días utilizando el método de valores extremos. Si la volatilidad supera el 0,5%, se considera alcista; si es inferior al 0,16%, se considera bajista.

Finalmente, si las señales de ambas estrategias coinciden (ambas alcistas o ambas bajistas), se genera una señal de trading; si no coinciden, no se realiza ninguna operación.

Análisis de ventajas de la estrategia

Esta estrategia aplica de forma conjunta dos tipos diferentes de estrategias, lo que puede mejorar la fiabilidad de las señales.

- El patrón 123 permite capturar con precisión los puntos de reversión de tendencia, evitando ser engañado por movimientos bruscos de precios.

- La volatilidad estadística refleja la volatilidad del mercado en el último mes, lo que permite filtrar periodos con mayor volatilidad y más oportunidades de trading.

Ambas estrategias se verifican mutuamente. Su uso combinado permite capturar mejor los puntos de inflexión clave del mercado, obteniendo así señales de trading más precisas y fiables.

Análisis de riesgos

- El patrón 123 no puede evitar por completo el riesgo de falsas rupturas. Si se producen oscilaciones anormales, podría dar lugar a señales erróneas.

- La volatilidad estadística solo considera datos históricos y no puede predecir la tendencia futura de la volatilidad. Si la volatilidad del mercado aumenta o disminuye repentinamente, también es fácil generar señales incorrectas.

- Ambas estrategias dependen de la optimización de parámetros. Si los parámetros no se configuran adecuadamente, la calidad de las señales se verá muy afectada.

- Aunque la estrategia conjunta mejora la fiabilidad, también puede hacer que se pierdan algunas señales individuales fuertes.

Direcciones de optimización

- Incorporar más indicadores, como Bandas de Bollinger, KDJ, etc., para formar un mecanismo de votación.

- Añadir algoritmos de aprendizaje automático para utilizar más datos históricos y determinar la probabilidad de reversión de tendencia.

- Establecer umbrales para filtrar la fuerza de las señales y evitar interferencias de ruido.

- Optimizar la configuración de parámetros ajustándolos según diferentes activos y periodos.

- Agregar mecanismos de stop-loss para controlar el riesgo de la estrategia conjunta.

Resumen

Esta estrategia mejora la calidad de las señales mediante la aplicación conjunta de una estrategia de reversión de tendencia y una estrategia de volatilidad estadística, proporcionando instrucciones de trading relativamente precisas en puntos de inflexión clave del mercado. Sin embargo, también es necesario prestar atención al riesgo de señales erróneas y a la optimización de parámetros. La incorporación de más indicadores y técnicas como el aprendizaje automático para una mayor optimización puede dar lugar a señales de trading más estables y fiables.

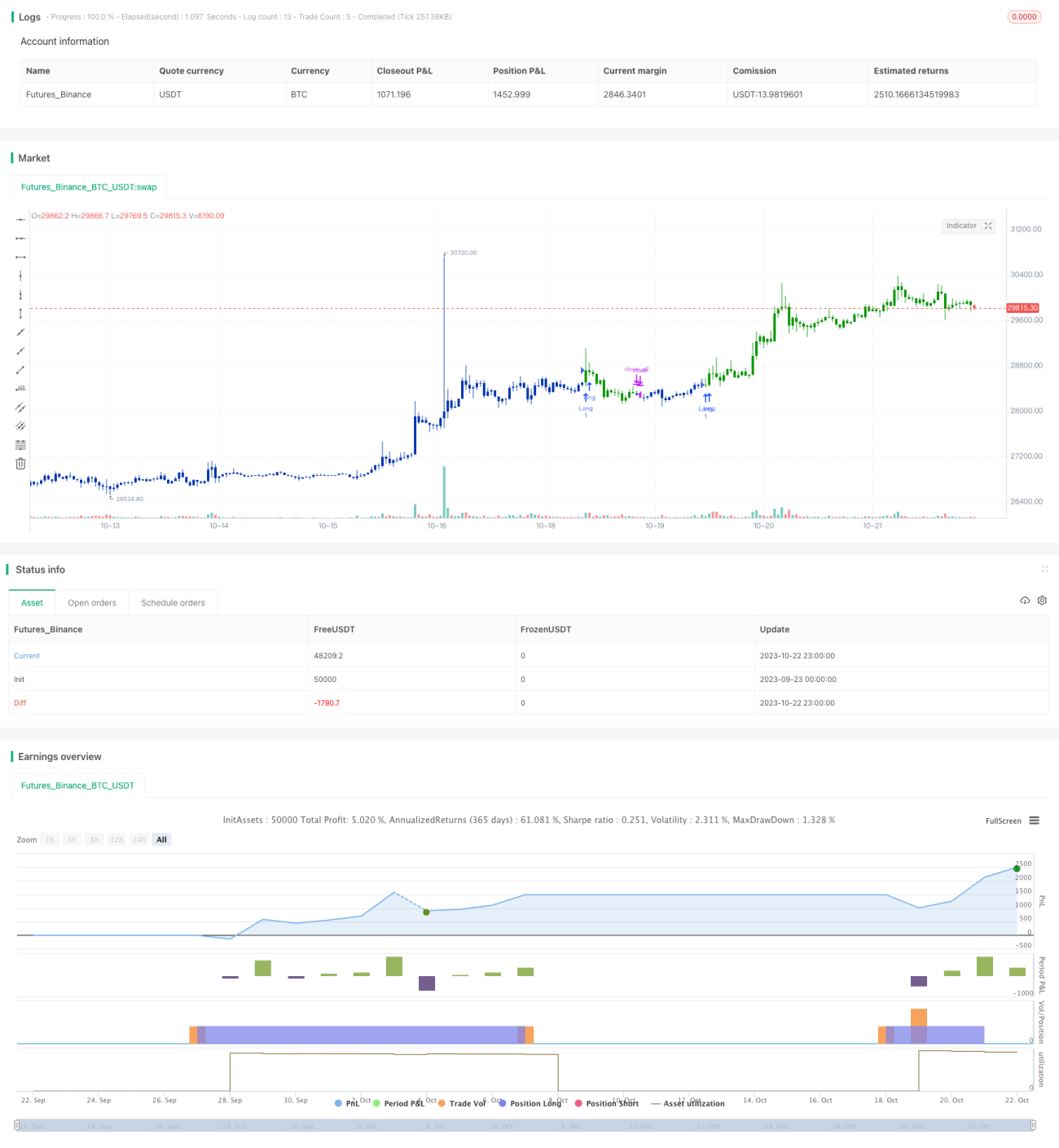

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1