Estrategia de seguimiento de tendencia basada en valores extremos de RSI y filtro de media móvil SMA

Resumen

Esta estrategia combina los valores extremos del indicador Relative Strength Index (RSI) con el filtro de la media móvil simple (SMA) para realizar un seguimiento de la tendencia. Cuando el RSI alcanza valores extremos de sobrecompra o sobreventa, se determina la dirección de la operación (larga o corta) junto con la dirección de la SMA. Esta estrategia es aplicable a índices bursátiles estadounidenses, europeos, asiáticos, así como a metales como el oro y la plata, capturando tendencias mediante reglas simples de RSI y SMA.

Principio de la estrategia

- Calcular el valor del indicador RSI, estableciendo el umbral superior de sobrecompra en 65 y el umbral inferior de sobreventa en 45.

- Calcular la SMA de 200 días para determinar la dirección de la tendencia.

- Cuando el RSI está por debajo de 45 (sobreventa) y el precio está por encima de la SMA, se abre una posición larga; cuando el RSI está por encima de 65 (sobrecompra) y el precio está por debajo de la SMA, se abre una posición corta.

- Cuando el RSI está por encima de 75 (sobrecompra fuerte) y el precio está por encima de la SMA, se cierra la posición larga; cuando el RSI está por debajo de 25 (sobreventa fuerte) y el precio está por debajo de la SMA, se cierra la posición corta.

Esta estrategia identifica los momentos de entrada mediante los rangos de sobrecompra/sobreventa del RSI, combinados con el filtro de tendencia de la SMA, logrando una captura efectiva de las tendencias. Los valores extremos del RSI indican posibles puntos de reversión, mientras que la dirección de la SMA asegura que la operación esté alineada con la tendencia. La combinación de ambos garantiza operaciones razonables y mejora la tasa de aciertos.

Ventajas de la estrategia

- La lógica de la estrategia es simple y clara, fácil de entender y dominar.

- Se basa en dos indicadores ampliamente conocidos (RSI y SMA), fáciles de operar.

- Los valores extremos del RSI señalan posibles puntos de reversión, y el filtro de la SMA asegura la dirección correcta de la operación.

- Los parámetros están configurados de manera razonable, evitando el exceso de operaciones.

- Es ampliamente aplicable a diversos instrumentos como índices bursátiles y materias primas.

- Permite capturar movimientos de precio significativos durante las tendencias.

En comparación con el uso exclusivo del RSI, esta estrategia añade el juicio de tendencia de la SMA, evitando aperturas de posiciones largas o cortas ciegas. En comparación con sistemas basados únicamente en la SMA, esta estrategia aprovecha los valores extremos del RSI para entrar, mejorando la eficiencia en la selección del momento. En conjunto, la estrategia combina las ventajas de ambos, constituyendo una herramienta de seguimiento de tendencia muy práctica.

Riesgos y soluciones

- Cuando la SMA genera un cruce bajista (muerte), existe el riesgo de un cambio de tendencia. La solución es acortar el período de la SMA para aumentar la sensibilidad a los cambios de tendencia.

- Si hay divergencia en el RSI, existe el riesgo de perder oportunidades de trading. La solución es combinar con otros indicadores como MACD para detectar movimientos anómalos y evitar la divergencia.

- En mercados laterales (sin tendencia), tanto el RSI como la SMA pueden generar señales falsas. La solución es detectar el mercado lateral y pausar la estrategia.

- Una configuración inadecuada de parámetros puede provocar un exceso de operaciones o pérdida de oportunidades. La solución es optimizar los parámetros buscando la mejor combinación.

- Probar la estrategia en un solo instrumento no es suficiente para evaluar su efectividad; se requiere realizar backtesting en múltiples instrumentos.

- El backtesting no equivale al trading real; en la práctica se debe gestionar adecuadamente el capital y el riesgo.

Direcciones de optimización

- Optimizar los parámetros del RSI para encontrar el período óptimo en diferentes instrumentos.

- Optimizar el período de la SMA e integrar múltiples SMAs.

- Añadir un mecanismo de stop-loss para mejorar la capacidad de control de riesgos.

- Incorporar otros indicadores para lograr una verificación multifactorial.

- Combinar indicadores de volatilidad para mejorar el ritmo de entrada.

- Desarrollar un sistema de parámetros adaptativos para lograr una optimización dinámica.

- Probar diferentes métodos de gestión de capital para encontrar el óptimo.

- Crear un conjunto de estrategias según las diferentes condiciones del mercado para lograr una integración de estrategias.

Conclusión

Esta estrategia de valores extremos del RSI con filtro de SMA combina las fortalezas de ambos indicadores, logrando un seguimiento de tendencia mediante un juicio simple de indicadores. La lógica es clara y fácil de entender, los parámetros están configurados de manera razonable y es ampliamente aplicable a múltiples instrumentos. En comparación con las estrategias que usan solo RSI o solo SMA, esta estrategia mejora significativamente la eficiencia en la selección del momento y la tasa de aciertos. Sin embargo, la estrategia tiene margen de mejora; se puede mejorar su robustez y adaptabilidad mediante la optimización de parámetros, mecanismos de stop-loss, etc. En general, esta estrategia proporciona una herramienta de trading muy práctica y efectiva para los traders de tendencia.

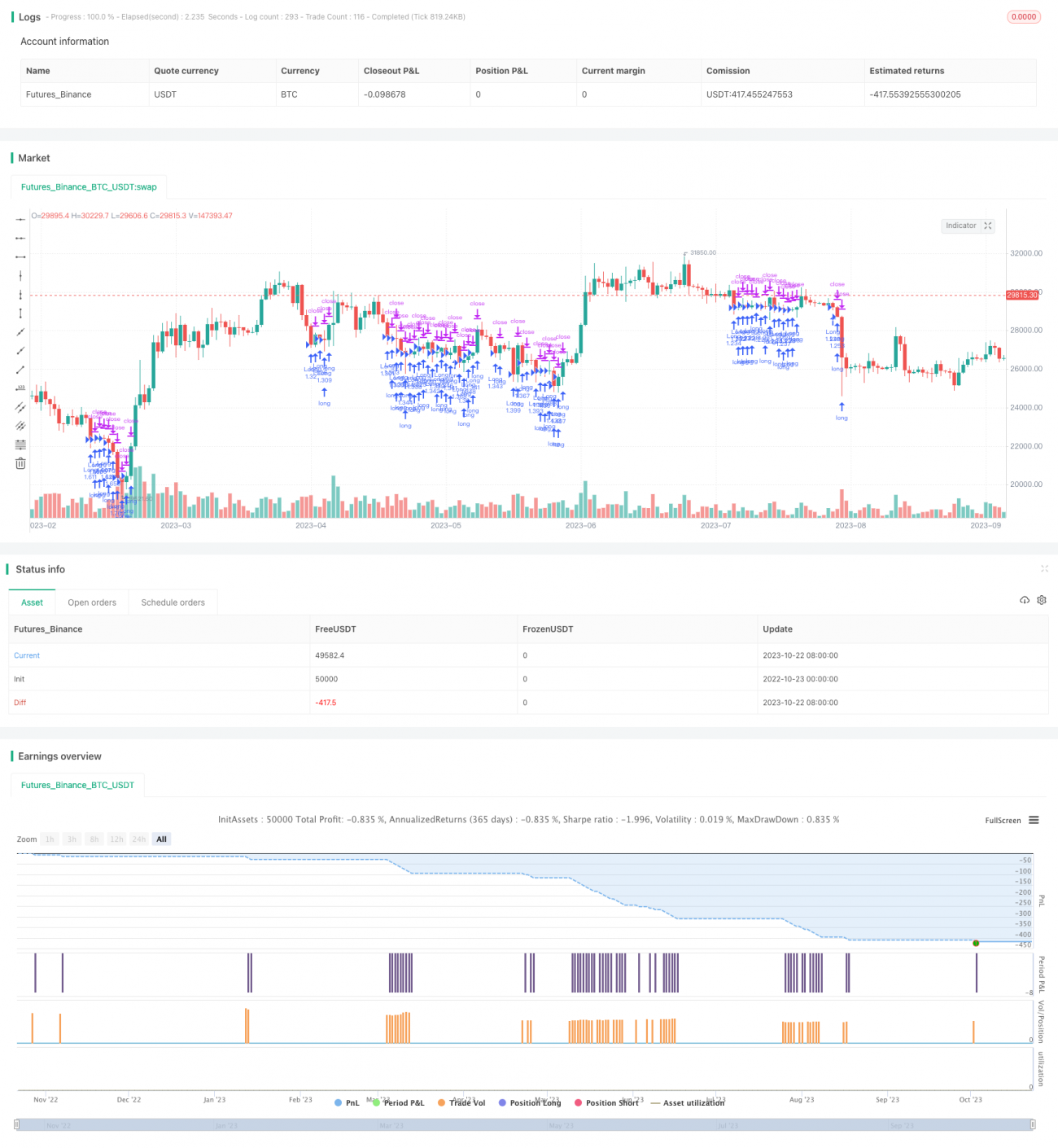

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1