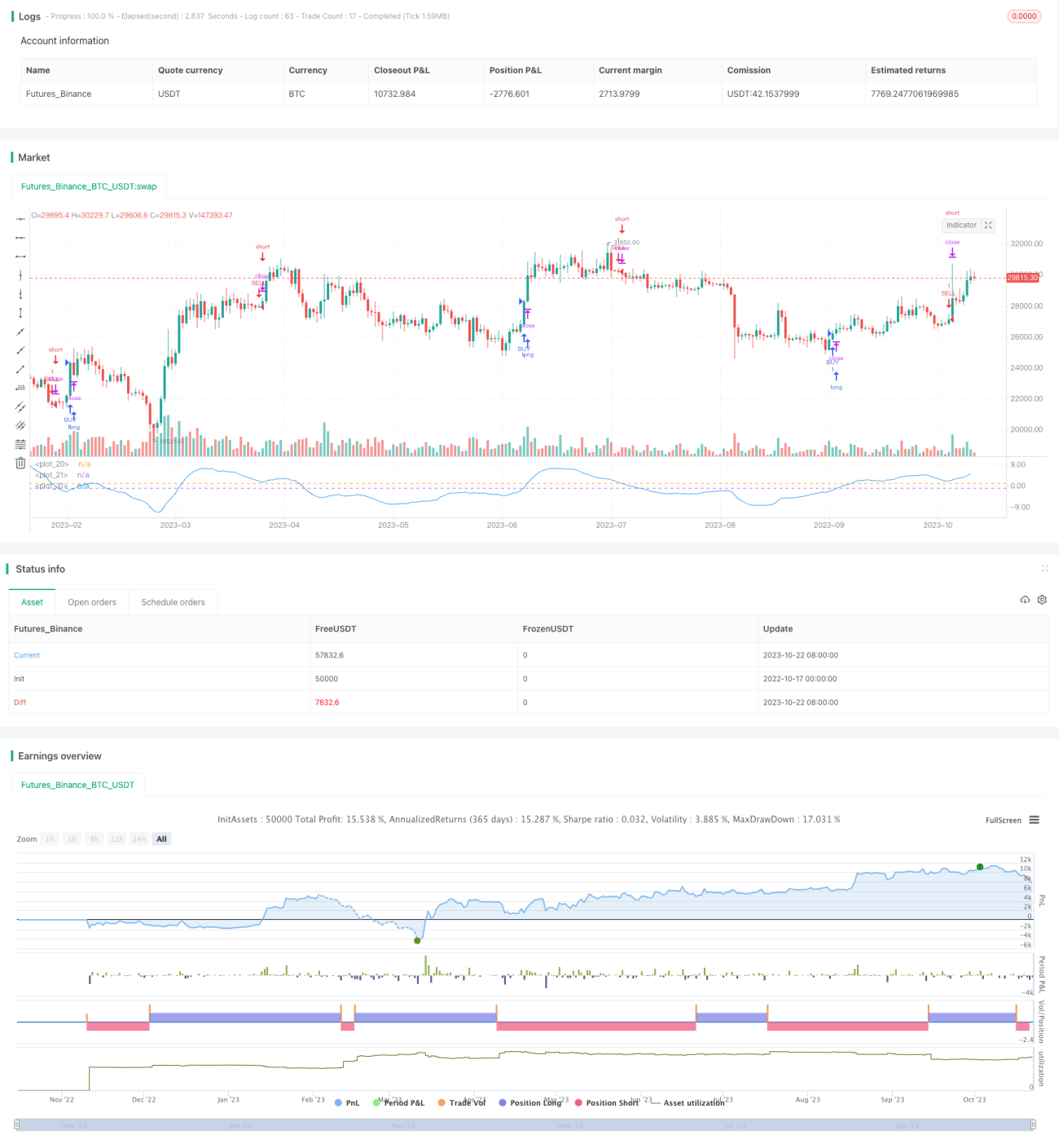

Estrategia del indicador de volatilidad DEMA

Resumen

Esta estrategia utiliza la media móvil exponencial doble (DEMA) para calcular la volatilidad del precio, y luego suaviza nuevamente dicha volatilidad con el fin de detectar la tendencia de las fluctuaciones del precio. Toma una posición larga cuando la volatilidad aumenta y una posición corta cuando la volatilidad disminuye.

Principio de la estrategia

-

Se calcula la media móvil exponencial doble (DEMA) del precio, con la fórmula: DEMA = 2*EMA(precio, N) - EMA(EMA(precio, N), N)

-

Se calcula la volatilidad del precio con respecto a la DEMA: Volatilidad = (precio - DEMA) / precio * 100%

-

Se aplica nuevamente un suavizado mediante DEMA a la volatilidad para obtener la señal de tendencia de la volatilidad.

-

Cuando la volatilidad suavizada cruza por encima de cierto nivel, se toma una posición larga; cuando cruza por debajo de cierto nivel, se toma una posición corta.

-

Se puede configurar para operar solo dentro de un período de tiempo específico.

Ventajas de la estrategia

-

El uso de la media móvil exponencial doble permite capturar más rápidamente los cambios en la tendencia del precio.

-

La volatilidad refleja el sentimiento alcista o bajista del mercado: un aumento de la volatilidad indica dominio de los alcistas, mientras que una disminución indica dominio de los bajistas.

-

Al suavizar la volatilidad por segunda vez, se filtran los ruidos a corto plazo y se captura la tendencia principal.

-

La posibilidad de operar solo en un período específico evita pérdidas innecesarias por deslizamiento.

-

El uso de estrategias de stop loss y salida permite controlar el riesgo.

Riesgos de la estrategia

-

En mercados muy volátiles, la DEMA puede presentar rezago, perdiendo los mejores puntos de entrada.

-

El indicador de volatilidad puede generar falsas rupturas; se debe verificar con otros indicadores.

-

Es necesario establecer un stop loss para evitar que las pérdidas se amplíen.

-

Fuera del período de negociación, se pierden oportunidades.

-

La elección del período de negociación debe basarse en pruebas históricas; un período inadecuado puede reducir la rentabilidad.

Soluciones a los riesgos

-

Optimizar los parámetros de la DEMA utilizando valores de N más pequeños.

-

Combinar con otros indicadores como RSI o MACD para un juicio integral.

-

Determinar el punto de stop loss en función de los datos históricos y la pérdida máxima asumible.

-

Optimizar la selección del período de negociación.

-

Probar diferentes períodos óptimos para cada instrumento.

Direcciones de optimización de la estrategia

-

Probar diferentes combinaciones de parámetros de la DEMA para encontrar la que ofrezca el mejor suavizado.

-

Probar otros tipos de medias móviles, como EMA o SMA.

-

Aplicar múltiples suavizados al indicador de volatilidad para encontrar el parámetro óptimo.

-

Agregar otros indicadores auxiliares para lograr una verificación multifactorial.

-

Utilizar métodos como el aprendizaje automático para optimizar automáticamente los parámetros de entrada y salida.

-

Probar diferentes combinaciones óptimas de parámetros para cada instrumento.

-

Agregar estrategias de stop loss y salida para controlar estrictamente el riesgo.

Conclusión

Esta estrategia, al calcular la volatilidad de la DEMA del precio y suavizarla nuevamente, detecta rápidamente los cambios en el sentimiento alcista o bajista del mercado. Toma posiciones largas cuando la volatilidad aumenta y cortas cuando disminuye, siguiendo la tendencia. Sin embargo, puede presentar problemas como rezago de la DEMA o falsas rupturas. Se deben optimizar los parámetros, aplicar stop loss estrictos y complementar con otros indicadores para un juicio integral. Si se utiliza correctamente, la estrategia puede aprovechar los cambios de tendencia del mercado para obtener buenos rendimientos de inversión.

- 1