Estrategia de ruptura basada en el canal Camarilla

Resumen

Esta estrategia se basa principalmente en el canal de Camarilla y medias móviles para identificar puntos de ruptura en el mercado, logrando así un seguimiento de tendencia. La estrategia es relativamente simple pero muy práctica.

Principio de la estrategia

-

Calcular las líneas de soporte y resistencia del canal de Camarilla. Incluye líneas como H4, L4, etc.

-

Determinar si el precio supera las líneas del canal. Por ejemplo, si el precio de cierre cruza por encima de la línea H4 y el precio de apertura está por debajo de H4, se considera una señal de ruptura.

-

Agregar una media móvil para confirmar aún más la señal de ruptura. Por ejemplo, si la EMA está por debajo del precio de cierre, se considera una ruptura alcista.

-

Abrir una posición larga, establecer condiciones de stop loss y take profit, como un número fijo de puntos para el stop loss, así como un trailing stop.

-

La misma lógica se aplica para las posiciones cortas.

Lo anterior es la lógica principal de juicio de la estrategia, relativamente simple e intuitiva, fácil de entender e implementar. Mediante el trailing stop dinámico, se puede obtener ganancias continuamente hasta que la tendencia se revierta.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Basada en el canal de Camarilla, puede identificar con precisión posibles soportes y resistencias.

-

Combinada con un filtro de media móvil, puede distinguir efectivamente señales de ruptura verdaderas de falsas.

-

Utiliza un trailing stop, lo que permite seguir obteniendo ganancias y evitar ser detenido por reversiones.

-

Las señales de la estrategia son simples y claras, fáciles de identificar para operar.

-

No requiere ajustes frecuentes de parámetros, adecuada para trading automatizado con parámetros fijos.

Riesgos y soluciones

Esta estrategia también presenta los siguientes riesgos:

-

El canal de Camarilla no puede determinar eficazmente los puntos de reversión de tendencia, lo que podría llevar a pérdidas ampliadas.

- Solución: Combinar con otros indicadores como osciladores para detectar reversiones de tendencia.

-

Una configuración irrazonable de los puntos de trailing stop puede provocar un stop loss prematuro o pérdidas ampliadas.

- Solución: Optimizar y probar diferentes configuraciones de puntos de stop loss.

-

Las señales de ruptura pueden ser falsas.

- Solución: Agregar más indicadores de filtro para confirmar, o flexibilizar los criterios de ruptura.

-

En mercados muy volátiles pueden aparecer múltiples rupturas falsas.

- Solución: Evitar operar durante periodos de volatilidad, o flexibilizar los criterios de ruptura.

Sugerencias de optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

-

Agregar indicadores de filtro compuestos para mejorar la precisión de las rupturas. Se pueden considerar KDJ, MACD, etc.

-

Optimizar la estrategia de stop loss y take profit, como introducir un stop loss dinámico combinado con el indicador ATR.

-

Optimizar los parámetros para diferentes activos, mejorando la estabilidad.

-

Agregar juicio de tendencia en plazos mayores para evitar operar en contra de la tendencia.

-

Combinar con análisis de volumen del día, enfocándose en rupturas con alto volumen.

-

Desarrollar un programa de optimización automática de parámetros para optimizarlos en tiempo real.

-

Expandir a estrategias de arbitraje multiactivo, aprovechando diferenciales de precios.

Conclusión

Esta estrategia tiene un concepto general claro y simple, alta practicidad, y es una típica estrategia de seguimiento de rupturas. Utiliza el canal de Camarilla para identificar soportes y resistencias potenciales, combinado con filtros de medias móviles para determinar la dirección de la ruptura. El método de stop loss también es razonable. Sin embargo, esta estrategia también es muy extensible; se pueden agregar más indicadores para optimizarla y hacerla más robusta y confiable. También se puede expandir a una estrategia multiactivo. En resumen, esta estrategia tiene un gran potencial de mejora.

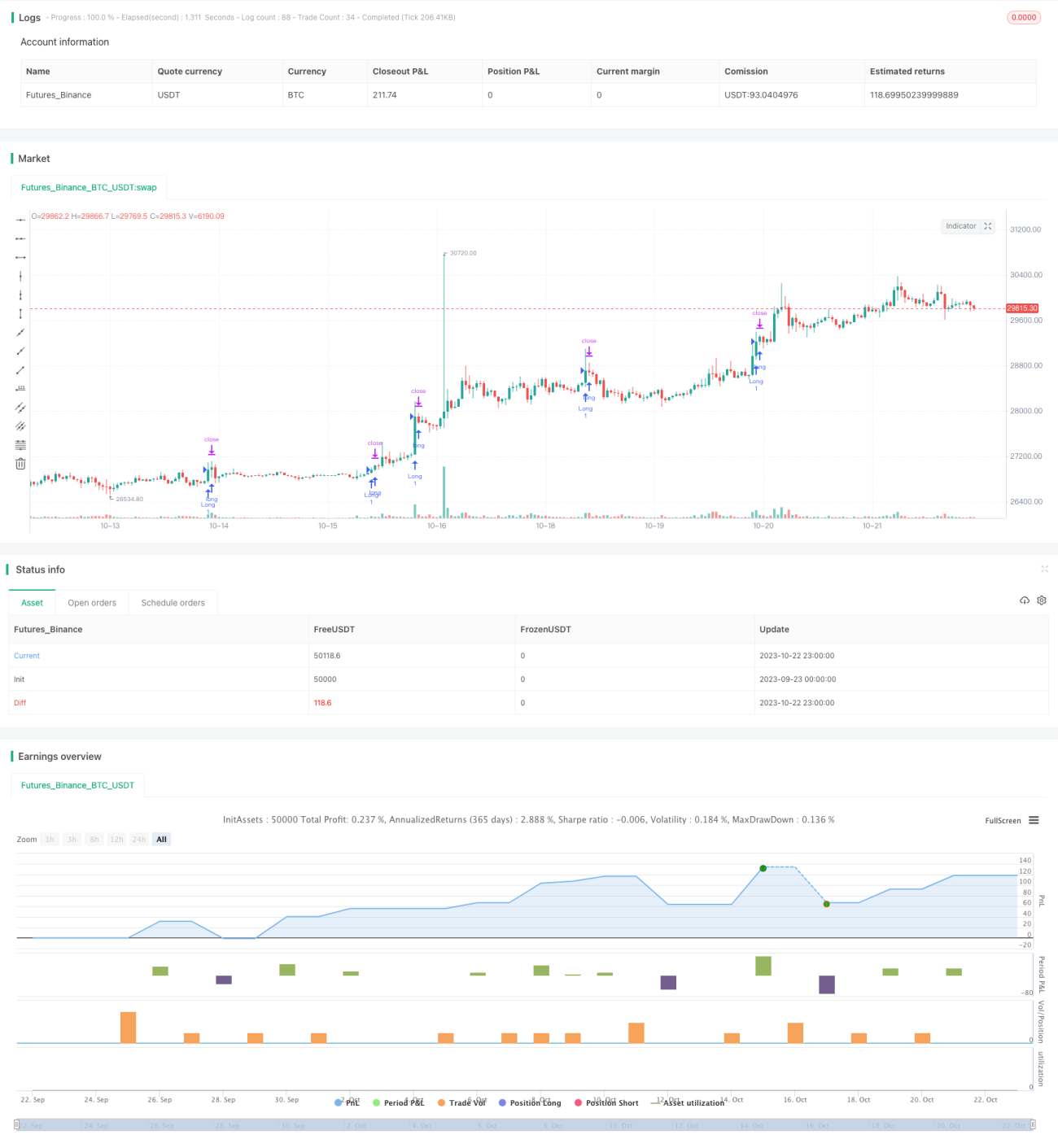

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1