Estrategia de ruptura de momentum estocástico

Resumen

La estrategia de ruptura de impulso utiliza principalmente el indicador stochastic oscillator para determinar la dirección de la tendencia del mercado, combinado con el indicador ADX para evaluar la fuerza de la tendencia, generando así señales de trading. Esta estrategia es adecuada principalmente para el trading de tendencia a medio y largo plazo.

Principio de la Estrategia

La estrategia se basa en dos indicadores técnicos:

-

Indicador Stochastic Oscillator: se utiliza para determinar la dirección de la tendencia del mercado. El valor del stochastic oscillator oscila entre 0 y 100. Cuando el período es 14, un valor entre 45 y 55 indica que no hay una tendencia clara. Un stochastic por encima de 55 es una señal alcista, y por debajo de 45 es una señal bajista.

-

Indicador ADX: se utiliza para evaluar la fuerza de la tendencia. Un ADX por debajo de 20 indica una tendencia débil.

La estrategia primero evalúa si el mercado presenta una tendencia alcista o bajista clara basándose en el valor del stochastic oscillator. Cuando el stochastic está por encima de 55, se considera que existe una tendencia alcista; cuando está por debajo de 45, se considera que existe una tendencia bajista.

Luego, la estrategia comprueba si el ADX está por encima de 20. Si el ADX supera 20, la tendencia es fuerte y se puede operar con la tendencia. Si el ADX está por debajo de 20, la tendencia no es lo suficientemente clara y la estrategia no genera señales de trading.

Combinando las valoraciones del stochastic oscillator y del ADX, la estrategia genera una señal de compra/venta cuando se cumplen simultáneamente las siguientes dos condiciones:

-

Señal de compra:

- El stochastic está por encima de 55, indicando una tendencia alcista.

- El ADX está por encima de 20, indicando que la tendencia alcista es fuerte.

-

Señal de venta:

- El stochastic está por debajo de 45, indicando una tendencia bajista.

- El ADX está por encima de 20, indicando que la tendencia bajista es fuerte.

Mediante estas reglas de juicio, la estrategia conforma un enfoque de trading de tendencia a medio y largo plazo.

Ventajas de la Estrategia

La estrategia presenta las siguientes ventajas:

-

Captura de tendencias a medio y largo plazo: combina el Stochastic y el ADX para identificar eficazmente la dirección y la fuerza de la tendencia del mercado, aprovechando las tendencias principales.

-

Control de retrocesos: solo opera cuando la tendencia es clara, lo que ayuda a controlar los retrocesos provocados por operaciones en contra de la tendencia.

-

Espacio de optimización de parámetros: tanto el período del Stochastic como el del ADX se pueden ajustar para adaptarse a diferentes mercados.

-

Simplicidad e intuición: la lógica general de la estrategia es simple y clara, compuesta por dos indicadores técnicos comunes, fácil de entender.

-

Universalidad: la estrategia se puede aplicar a diferentes mercados ajustando los parámetros.

Riesgos de la Estrategia

La estrategia también presenta algunos riesgos:

-

Perder puntos de ruptura: tanto el Stochastic como el ADX son indicadores seguidores de tendencia, por lo que pueden pasar por alto posibles puntos de inflexión de la tendencia y perder oportunidades de ruptura temprana.

-

Riesgo de reversión de la tendencia: al final de una tendencia, el Stochastic y el ADX pueden indicar erróneamente que la tendencia continúa, perdiendo la oportunidad de salir a tiempo, lo que amplifica las pérdidas.

-

Dificultad en la optimización de parámetros: los parámetros del Stochastic y del ADX deben optimizarse para cada mercado, lo que supone cierta dificultad.

-

Señales falsas (whipsaws): en mercados sin una tendencia clara, la estrategia puede generar múltiples señales de trading no rentables.

-

Divergencia: cuando la tendencia del precio entra en conflicto con la tendencia del stochastic oscillator, aparece una divergencia que puede llevar a operaciones perdedoras.

Se pueden reducir estos riesgos mediante los siguientes métodos:

-

Combinar con otros indicadores para evaluar la tendencia local y detectar posibles puntos de ruptura.

-

Agregar señales de reversión de tendencia para salir a tiempo cuando la tendencia se invierte claramente.

-

Optimizar los parámetros automáticamente mediante métodos como el aprendizaje automático.

-

Aumentar el umbral del ADX para filtrar señales de tendencia débil en mercados laterales.

-

Aplicar indicadores adicionales para confirmar las señales del Stochastic y evitar operaciones con divergencia.

Direcciones de Optimización de la Estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del Stochastic: ajustar los períodos K y D para mejorar la precisión de los puntos de entrada y salida.

-

Optimizar los parámetros del ADX: ajustar el período del ADX para determinar el mejor parámetro para juzgar la fuerza de la tendencia.

-

Agregar señales de reversión de tendencia: aumentar la posición en zonas de sobrecompra/sobreventa del Stochastic y establecer stops.

-

Combinar con otros indicadores: combinar con RSI, MACD u otros indicadores para determinar el momento de la operación.

-

Aprendizaje automático: utilizar el aprendizaje automático para obtener la combinación óptima de parámetros.

-

Agregar estrategias de stop loss: establecer stop loss dinámico o stop loss por cambio de dirección para controlar las pérdidas por operación.

-

Stop loss dinámico (trailing stop loss): agregar un trailing stop loss para asegurar ganancias a medida que la tendencia se extiende.

-

Gestión del capital: optimizar la gestión del riesgo ajustando el tamaño de la posición en función de la fuerza del ADX.

Conclusión

En resumen, esta estrategia de ruptura de impulso está orientada a la tendencia, utilizando el Stochastic para determinar la dirección y el ADX para medir la fuerza, conformando una estrategia de trading de medio y largo plazo. Sus ventajas son capturar tendencias, controlar retrocesos y ser simple e intuitiva; sus desventajas son la posible pérdida de puntos de ruptura temprana y el riesgo de reversión de tendencia. Podemos optimizar la estrategia ajustando parámetros, agregando señales, estableciendo stops, etc., para obtener buenos rendimientos mientras se controla el riesgo.

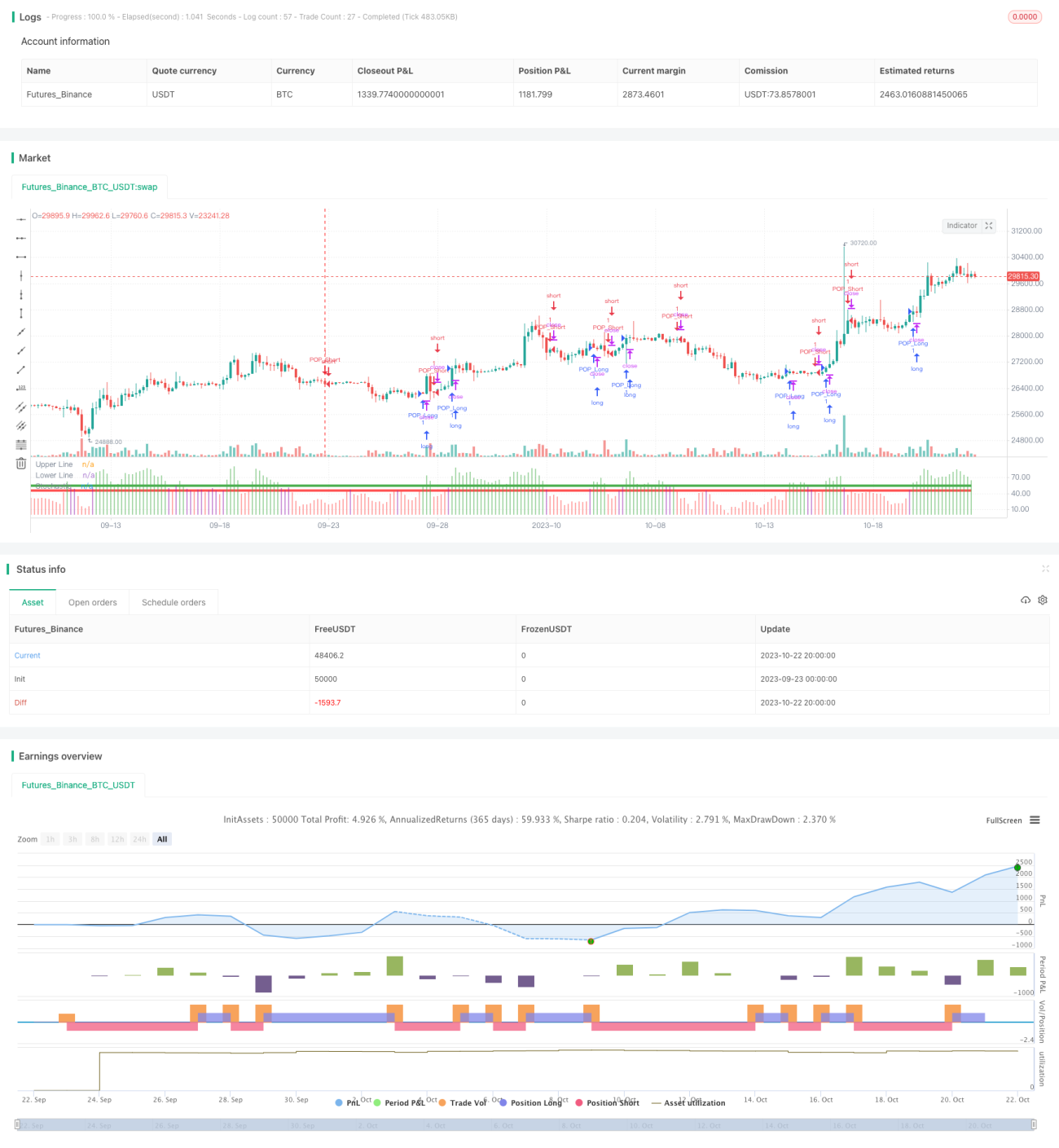

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Created by Bitcoinduke

//Original Creator is Jake Bernstein

// Link: https://school.stockcharts.com/doku.php?id=trading_strategies:stochastic_pop_drop

// Tested: XBTUSD 3h | BTCPERP FTX 3h- 1