Estrategia basada en el cruce de medias móviles

Resumen

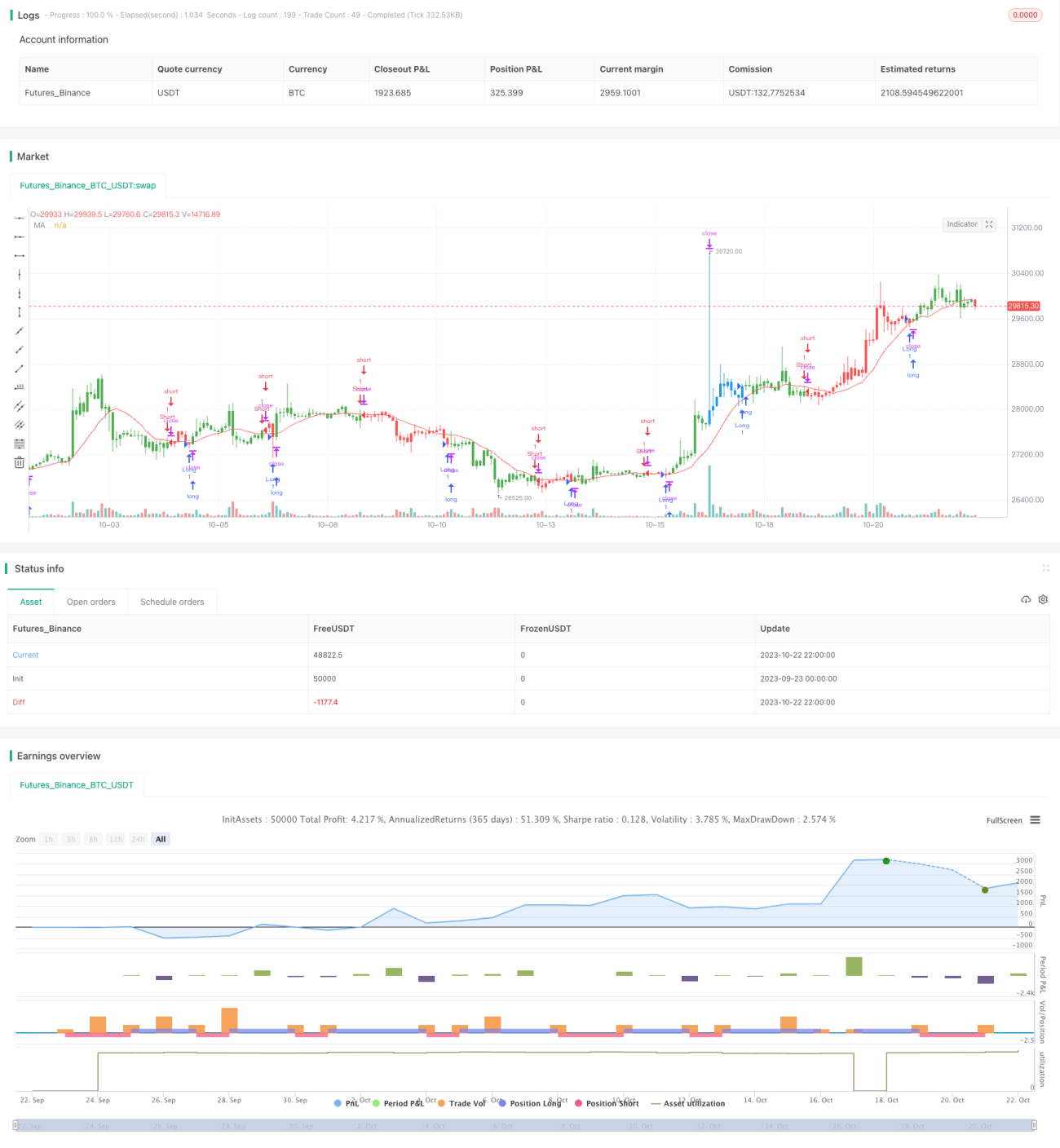

Esta estrategia se basa en el principio de cruce de medias móviles. Cuando la media móvil a corto plazo cruza por encima de la media móvil a largo plazo desde abajo, se abre una posición larga; cuando la media móvil a corto plazo cruza por debajo de la media móvil a largo plazo desde arriba, se abre una posición corta. Es una estrategia típica de seguimiento de tendencia.

Principio de la estrategia

La estrategia calcula principalmente dos medias móviles simples, una a corto plazo y otra a largo plazo, y determina la dirección de la tendencia en función de sus cruces.

Específicamente, la estrategia primero calcula la media móvil a corto plazo xMA y la media móvil a largo plazo. La longitud de la media móvil a corto plazo es Len, y la longitud de la media móvil a largo plazo es 2 * Len.

Luego, la estrategia determina si la media móvil a corto plazo cruza por encima de la media móvil a largo plazo. Si ocurre un cruce ascendente, se genera una señal de compra. Determina si la media móvil a corto plazo cruza por debajo de la media móvil a largo plazo. Si ocurre un cruce descendente, se genera una señal de venta.

Después de recibir una señal de compra, si no hay una posición abierta actualmente, se abre una posición larga al precio de mercado. Después de recibir una señal de venta, si no hay una posición abierta actualmente, se abre una posición corta al precio de mercado.

Además, la estrategia establece puntos de stop-loss y take-profit. Después de abrir una posición larga, el stop-loss se establece como precio de entrada - (porcentaje de stop-loss * precio de entrada), y el take-profit se establece como precio de entrada + (porcentaje de take-profit * precio de entrada). Después de abrir una posición corta, el stop-loss se establece como precio de entrada + (porcentaje de stop-loss * precio de entrada), y el take-profit se establece como precio de entrada - (porcentaje de take-profit * precio de entrada).

Finalmente, la estrategia también muestra curvas visuales de las medias móviles para ayudar a determinar la tendencia.

Ventajas de la estrategia

- El concepto es simple y claro, fácil de entender e implementar, adecuado para principiantes.

- Basada en medias móviles para determinar la dirección de la tendencia, puede seguir eficazmente la tendencia del mercado.

- Los puntos de stop-loss y take-profit ayudan a controlar el riesgo.

- Visualización de las curvas de medias móviles que reflejan intuitivamente los cambios de tendencia.

Riesgos de la estrategia

- Las medias móviles tienen un rezago inherente, lo que puede provocar la pérdida del mejor momento de entrada.

- Una configuración inadecuada del stop-loss puede resultar en un stop demasiado amplio o demasiado estricto.

- Durante fluctuaciones bruscas del precio, las medias móviles pueden generar señales falsas.

- La optimización de parámetros basada únicamente en los períodos de las medias móviles puede provocar sobreajuste.

Se pueden reducir estos riesgos ajustando adecuadamente el stop-loss, optimizando las combinaciones de períodos de las medias móviles y agregando otros indicadores como filtros.

Direcciones de optimización de la estrategia

- Agregar otros indicadores como filtros, como MACD, KDJ, etc., para evitar señales incorrectas debido a desfases de las medias móviles.

- Realizar una optimización de múltiples combinaciones para las longitudes de las medias móviles a corto y largo plazo, encontrando la mejor combinación de parámetros.

- Probar diferentes estrategias de stop-loss y take-profit, como trailing stop, stop-loss dinámico, etc.

- Agregar un módulo de gestión de posiciones para optimizar la eficiencia del uso del capital.

Conclusión

La estrategia tiene una lógica clara y concisa. Basada en el cruce de medias móviles para determinar la dirección de la tendencia, puede seguir la tendencia de manera efectiva y tiene un riesgo controlable, por lo que es adecuada para que los principiantes la estudien como referencia. Sin embargo, depender únicamente de las medias móviles puede generar señales falsas, y hay un amplio margen de mejora en varios aspectos para hacer la estrategia más robusta y confiable.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1