Análisis de backtesting de estrategias de arbitraje de momentum

I. Nombre de la estrategia

Según las principales características de esta estrategia, la denomino "Estrategia de arbitraje de momentum".

II. Resumen de la estrategia

Esta estrategia calcula el oscilador de momentum de Chande, establece umbrales superior e inferior para generar señales de largo y corto, formando oportunidades de arbitraje y logrando ganancias.

III. Principio de la estrategia

El código primero establece los parámetros Length, TopBand y LowBand, donde Length representa el período de días para calcular el momentum, y TopBand y LowBand son los umbrales superior e inferior configurados.

Luego se calcula el momentum absoluto xMom de los últimos Length días, y posteriormente el promedio móvil simple de Length días de xMom, denominado xSMA_mom.

A continuación se calcula el momentum acumulado xMomLength durante los Length días.

Después se calcula el oscilador de momentum nRes, igual a xMomLength dividido entre xSMA_mom multiplicado por Length, amplificado 100 veces.

Según la relación entre nRes y los umbrales superior e inferior, se determina la dirección larga o corta, almacenada en pos.

Finalmente, según si está habilitado el trading inverso, se corrige pos para generar la señal de trading possig, produciendo entries largos y cortos.

IV. Ventajas de la estrategia

- Utiliza indicadores de momentum para identificar posibles puntos de inflexión de la tendencia, lo que ayuda a capturar tendencias.

- Combina umbrales para filtrar y formar señales claras de largo/corto, evitando operaciones erróneas.

- Aplica el concepto de trading inverso, permitiendo obtener oportunidades de reversión.

- Los parámetros son ampliamente ajustables, lo que permite optimizar para diferentes activos y períodos.

- Los parámetros visuales son intuitivos, facilitando la comprensión de la lógica de trading.

V. Riesgos de la estrategia

- Solo considera el factor de momentum, pudiendo perder oportunidades de trading generadas por otros indicadores técnicos.

- La ruptura de momentum no siempre implica un cambio de tendencia, existiendo riesgo de señales falsas.

- Aunque el trading inverso tiene potencial de ganancias, también puede aumentar las pérdidas.

- Una optimización inadecuada de los parámetros puede provocar operaciones excesivamente frecuentes o perder los mejores puntos de entrada.

- Es necesario filtrar adecuadamente las distorsiones de momentum a corto plazo causadas por eventos repentinos.

Se puede controlar el riesgo combinando otros indicadores técnicos como tendencia y volatilidad para determinar la fiabilidad de las señales de momentum, ajustando parámetros para reducir la frecuencia de trading y relajando adecuadamente los niveles de stop loss.

VI. Direcciones de optimización de la estrategia

- Añadir otros indicadores técnicos como filtro para mejorar la precisión de las señales de trading.

Antes de que se active una señal de momentum, se puede evaluar si el precio de cierre está por encima del sistema de medias móviles, o si la volatilidad está dentro de un rango normal, evitando ser engañado.

- Optimizar los parámetros según las características del activo.

Para activos con alta volatilidad, se puede ampliar el rango normal del umbral de fluctuación del momentum para reducir la frecuencia de trading.

- Optimizar en múltiples marcos temporales según diferentes períodos.

En intradía se puede usar un Length más pequeño para operaciones de ultra corto plazo; ajustar parámetros según semanal o mensual para enfocarse en tendencias de mediano/largo plazo.

- Establecer condiciones de divergencia de fondo.

Al activar una señal alcista, es necesario añadir la condición de que el precio esté por encima del valle anterior, para evitar señales falsas de reversión de tendencia.

VII. Conclusión

Esta estrategia identifica principalmente oportunidades de reversión de tendencia a corto plazo mediante indicadores de momentum, combinando filtros de parámetros para generar señales de trading, equilibrando el seguimiento de tendencias y la captura de reversiones, con un riesgo controlable. Mediante la optimización en múltiples marcos temporales y la combinación con otros indicadores técnicos, se puede mejorar el rendimiento de la estrategia, lo que merece más investigación y aplicación.

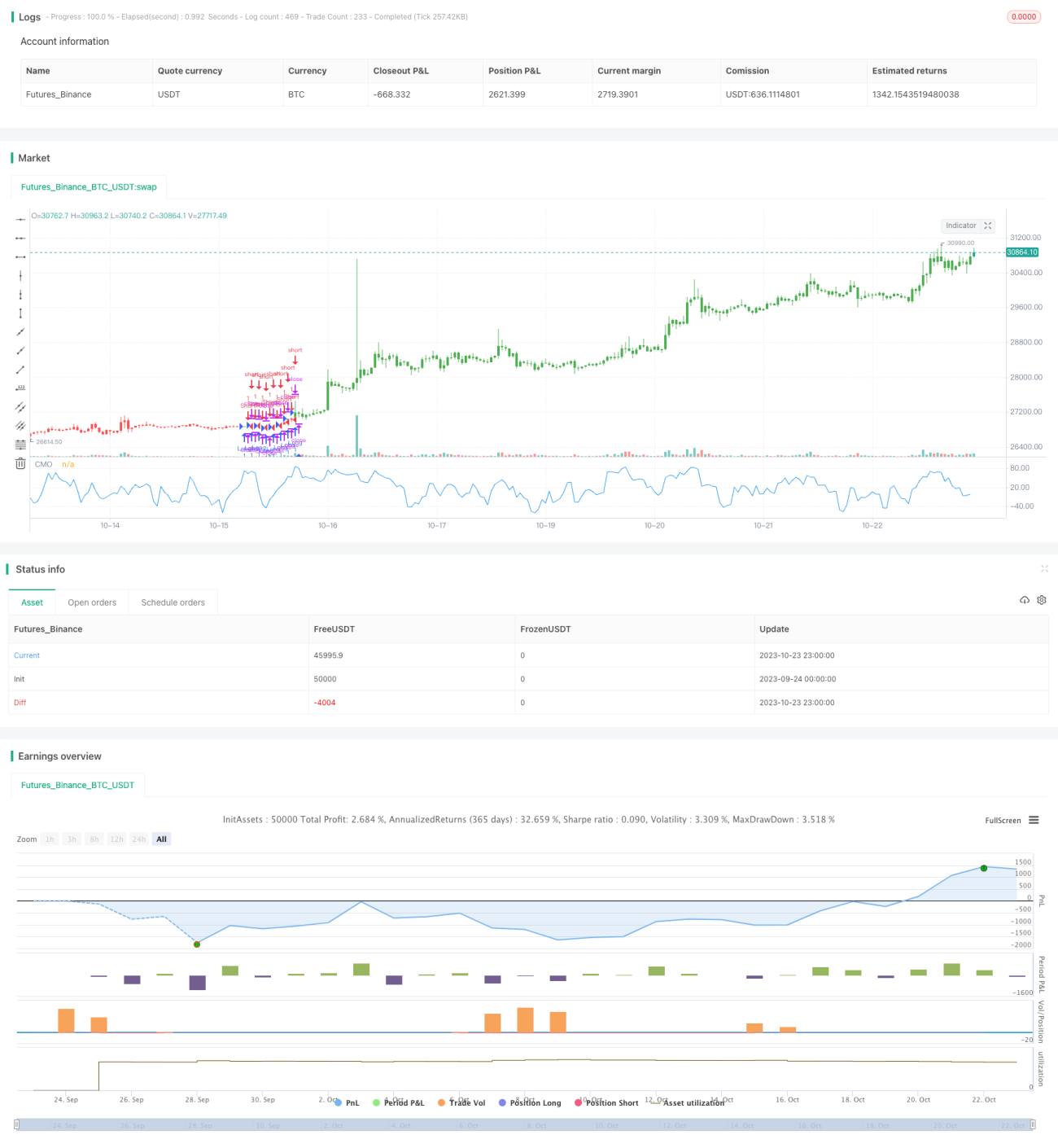

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1