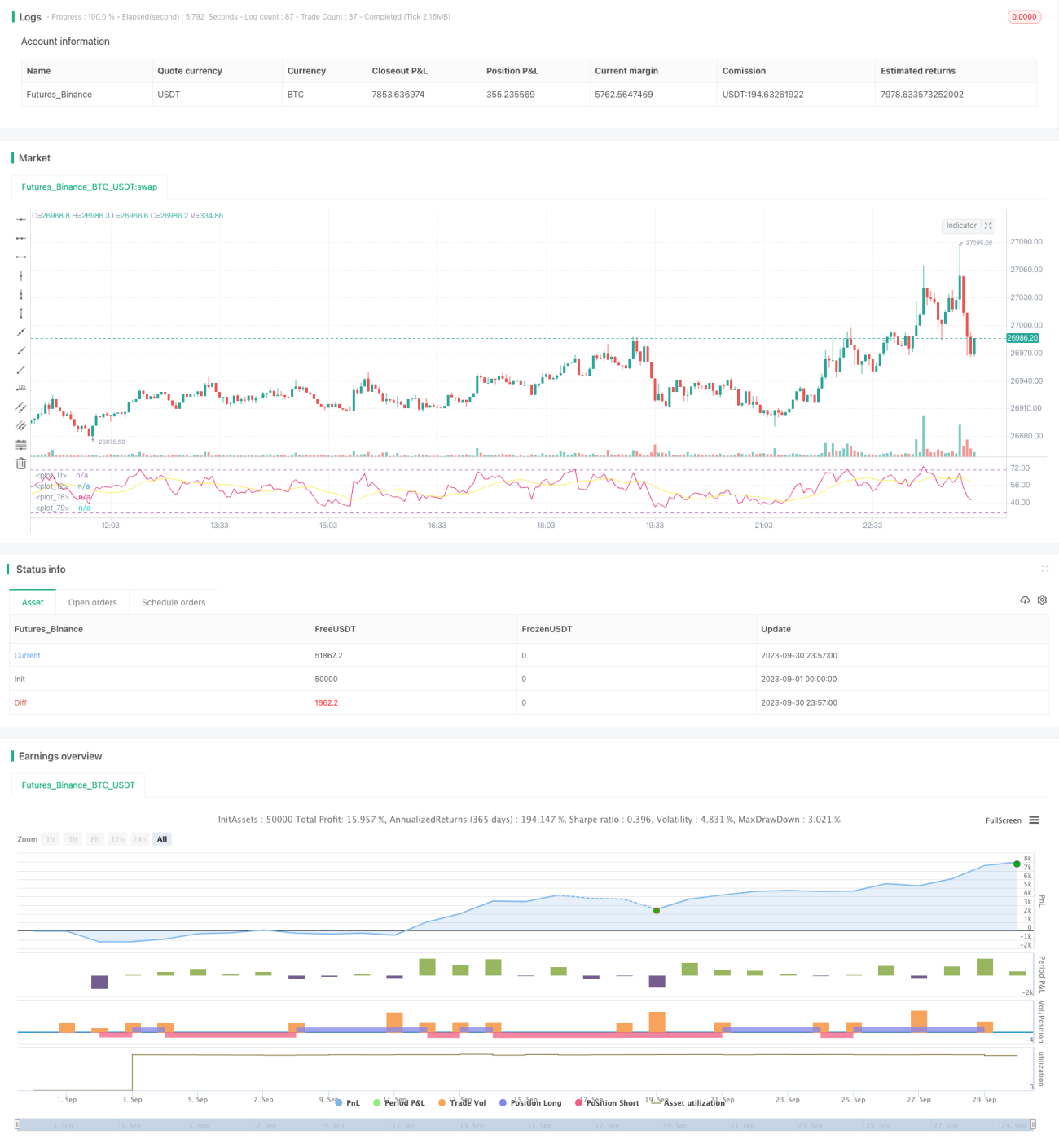

Estrategia de trading RSI multiperíodo

Resumen

Esta estrategia utiliza el principio de sobrecompra y sobreventa del indicador RSI combinado con RSI de múltiples períodos para realizar operaciones en diferentes marcos temporales. La estrategia determina las señales de sobrecompra y sobreventa según la configuración del período del RSI, y utiliza la media móvil del RSI como filtro para evitar señales falsas. Se genera una señal de compra cuando el RSI cruza por encima de su media móvil, y una señal de venta cuando cruza por debajo, formando un método de operación típico de cruce de medias.

Principio de la estrategia

Esta estrategia genera señales de trading principalmente mediante la identificación de condiciones de sobrecompra y sobreventa del indicador RSI. El RSI (Índice de Fuerza Relativa) se calcula mediante la fórmula: RSI = 100 - (100 / (1 + RS)), donde RS es la relación entre el promedio de ganancias y el promedio de pérdidas en un período determinado. El valor del RSI oscila entre 0 y 100. Generalmente se considera que por debajo de 30 está en sobreventa y por encima de 70 en sobrecompra.

La estrategia establece un parámetro alto sobrecompra y un parámetro bajo sobreventa. Cuando el RSI supera sobrecompra se considera sobrecompra, y cuando cae por debajo de sobreventa se considera sobreventa. En la estrategia, el valor por defecto de sobrecompra es 70 y el de sobreventa es 30.

Para generar señales de compra y venta, la estrategia utiliza la media móvil del RSI como filtro. Cuando el RSI cruza por encima de su media móvil se genera una señal de compra (Es_compra), y cuando cruza por debajo se genera una señal de venta (Es_venta). El parámetro de la media móvil periodos_media tiene un valor por defecto de 14.

Una vez generadas las señales de compra o venta, la estrategia abre posiciones largas o cortas respectivamente. Además, la estrategia incorpora stops de pérdidas y toma de ganancias (en porcentaje) para limitar las pérdidas y asegurar ganancias.

Ventajas de la estrategia

-

Utiliza el RSI para identificar condiciones de sobrecompra/sobreventa, evitando comprar en máximos y vender en mínimos.

-

Aplica la media móvil del RSI como filtro para evitar señales falsas.

-

Combina la configuración de múltiples períodos del RSI para obtener señales de trading más estables.

-

Incorpora mecanismos de stop loss y take profit para un control efectivo del riesgo.

-

La lógica de la estrategia es simple y clara, fácil de entender y modificar.

-

Parámetros personalizables, adecuados para diferentes activos y marcos temporales.

Riesgos de la estrategia

-

El RSI es un indicador rezagado, lo que puede hacer que se pierda el momento óptimo de reversión de precios.

-

La media móvil introduce un retraso en las señales de trading, impidiendo capturar las reversiones de tendencia a tiempo.

-

Los parámetros fijos de sobrecompra/sobreventa no son flexibles; es necesario ajustarlos según el período y el activo.

-

Una mala configuración del stop loss o take profit puede generar pérdidas o dejar ganancias sin capturar.

-

El tamaño de posición fijo de 1 contrato (tanto largo como corto) no permite aprovechar al máximo el capital para operaciones diferenciales.

Optimización de la estrategia

-

Combinar con otros indicadores como MACD, KD, etc., para confirmar las señales de trading.

-

Utilizar medias móviles adaptativas para seguir la tendencia.

-

Configurar parámetros dinámicos de sobrecompra/sobreventa ajustables según la volatilidad del mercado.

-

Optimizar los algoritmos de stop loss y take profit, como usar stops dinámicos.

-

Agregar un sistema de gestión de posición que ajuste el tamaño según el capital disponible.

-

Incorporar un filtro de tendencia para evitar operaciones frecuentes en mercados laterales.

-

Realizar backtests para optimizar los parámetros y seleccionar la combinación óptima.

Conclusión

Esta estrategia se basa en el principio de sobrecompra y sobreventa del RSI, utilizando su media móvil como filtro para generar señales de trading, logrando un enfoque de trading entre diferentes marcos temporales. La estrategia tiene una estructura lógica clara y parámetros configurables, lo que permite adaptarla a diferentes activos y plazos. Es una estrategia fiable y eficaz para operar en múltiples temporalidades. Sin embargo, herramientas como el RSI y las medias móviles tienen ciertas limitaciones que requieren una mayor optimización para que los parámetros sean más adaptativos, el filtrado sea más efectivo y se minimicen los riesgos mientras se maximizan los rendimientos.

- 1